AFoAMi respaldó la eliminación del pago anticipado de Ingresos Brutos y pidió avanzar hacia una reforma tributaria integral

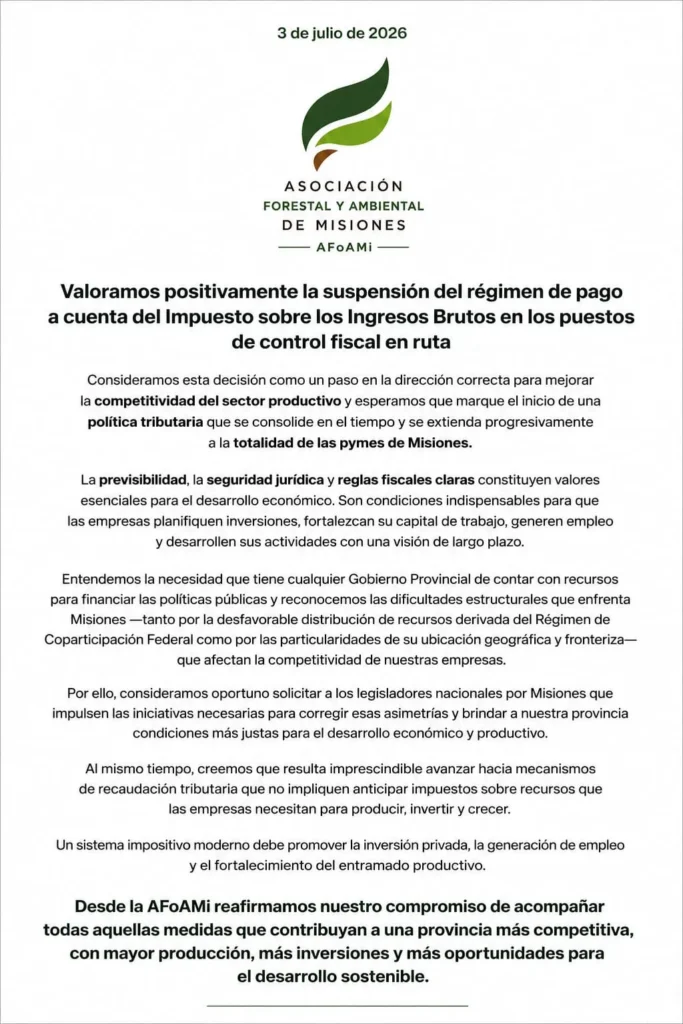

La Asociación Forestal y Ambiental de Misiones (AFoAMi) respaldó la decisión del Gobierno provincial de suspender, desde el 1° de julio, el régimen de pago a cuenta del Impuesto sobre los Ingresos Brutos en los puestos de control fiscal sobre rutas, al considerar que la medida representa un avance concreto para mejorar la competitividad de las empresas misioneras y aliviar una de las principales cargas financieras que enfrentaba el sector productivo.

La entidad sostuvo que la eliminación de este mecanismo constituye una señal positiva para la actividad económica, aunque planteó que el desafío de fondo pasa por consolidar una política tributaria más previsible y extender progresivamente este tipo de beneficios a la totalidad de las pequeñas y medianas empresas de la provincia.

Desde AFoAMi remarcaron que la previsibilidad, la seguridad jurídica y la estabilidad de las reglas fiscales son factores determinantes para atraer inversiones y fortalecer el entramado productivo. En ese sentido, advirtieron que las empresas necesitan contar con marcos impositivos estables para planificar proyectos de largo plazo, fortalecer su capital de trabajo, ampliar su capacidad productiva y generar empleo.

La posición de la entidad forestal se inscribe en un debate más amplio sobre la competitividad de Misiones, una provincia que históricamente sostiene que enfrenta desventajas estructurales derivadas del régimen de coparticipación federal y de su condición de provincia fronteriza. Según AFoAMi, estas asimetrías reducen la capacidad competitiva de las empresas locales frente a otras jurisdicciones y justifican la necesidad de avanzar en reformas tanto a nivel provincial como nacional.

Por esa razón, la asociación también reclamó la intervención de los legisladores nacionales por Misiones para impulsar modificaciones que permitan corregir esas diferencias y mejorar las condiciones de desarrollo económico de la provincia.

Al mismo tiempo, la entidad planteó la necesidad de revisar los mecanismos de recaudación tributaria que obligan a las empresas a anticipar impuestos antes de concretar sus operaciones comerciales. Desde su perspectiva, este tipo de esquemas inmoviliza recursos financieros que podrían destinarse a inversión, compra de insumos, ampliación de la producción o generación de nuevos puestos de trabajo.

“La recaudación no debería afectar el capital de trabajo de las empresas”, sintetiza el planteo institucional, que propone evolucionar hacia un sistema tributario orientado a incentivar la actividad privada en lugar de restringir la liquidez empresarial.

El pronunciamiento cobra relevancia en un contexto donde distintas cámaras empresarias vienen planteando la necesidad de reducir el denominado “costo argentino”, una agenda que incluye la revisión de tributos nacionales, provinciales y municipales para recuperar competitividad frente a otros mercados.

Para AFoAMi, la suspensión del pago anticipado de Ingresos Brutos puede convertirse en el punto de partida de una transformación más profunda del esquema tributario provincial. En ese sentido, la entidad manifestó su disposición a acompañar todas las iniciativas que favorezcan una provincia “más competitiva, con mayor producción, más inversiones y más oportunidades para el desarrollo sostenible”