El boom del turismo emisivo dejó un déficit de USD 4.054 millones en 2025

El levantamiento del cepo al dólar y un tipo de cambio más accesible impulsaron con fuerza el turismo emisivo durante 2025, mientras el ingreso de extranjeros cayó casi 20%. El resultado fue un fuerte deterioro de la balanza turística, con una salida neta de divisas superior a los USD 4.000 millones, según datos oficiales del Indec.

La dinámica del turismo volvió a convertirse en un factor de presión externa para la economía argentina. De acuerdo con las Estadísticas de Turismo Internacional (ETI) publicadas por el Indec, durante 2025 viajaron al exterior 18.838.900 residentes, lo que implicó un incremento interanual del 38,6% frente a los 13,5 millones registrados en 2024. En paralelo, el ingreso de visitantes no residentes se redujo un 19,7%, con 8.775.600 arribos, contra los 10.927.500 del año previo.

El desbalance entre entradas y salidas se tradujo en un déficit turístico anual de USD 4.054,2 millones, resultado de egresos por USD 7.164,2 millones frente a ingresos por apenas USD 3.110 millones. La magnitud del rojo confirma que, aun con estabilidad cambiaria, el turismo continúa siendo un canal relevante de salida de dólares.

Más viajes al exterior y menos turistas extranjeros

El informe del Indec detalla que, del total de argentinos que viajaron al exterior en 2025, 11.896.300 fueron turistas (con al menos una noche de estadía) y 6.942.600 excursionistas. Las mayores salidas se concentraron en enero, febrero y marzo, en línea con la temporada alta de verano.

Del lado receptivo, el retroceso fue significativo. De los 8.775.600 visitantes no residentes, 5.315.900 fueron turistas y 3.459.700 excursionistas, marcando una contracción generalizada respecto de 2024. El comportamiento confirma una pérdida de competitividad del destino Argentina frente a otros países de la región, en un contexto de apreciación cambiaria y encarecimiento relativo de los servicios locales.

En términos estructurales, la combinación de mayor turismo emisivo y menor turismo receptivo consolidó una balanza turística negativa que impacta directamente sobre las cuentas externas y limita la acumulación de divisas.

Diciembre: más salidas, menos llegadas y déficit mensual

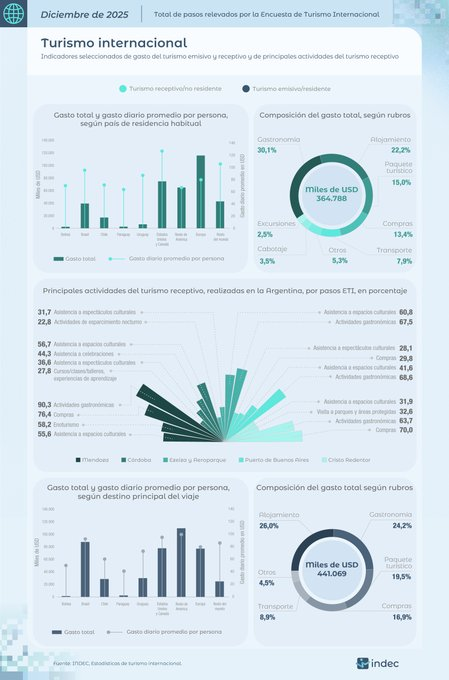

El último mes de 2025 reflejó con claridad esta tendencia. Según la ETI, en diciembre ingresaron 887.800 visitantes no residentes, de los cuales 535.800 fueron turistas y 352.000 excursionistas. En la comparación interanual, los turistas internacionales que ingresaron cayeron 7,9%.

Los principales orígenes fueron Europa (17,6%), Brasil (16,6%) y Chile (15,4%). El 48,4% de los turistas no residentes llegó por vía aérea, el 37,3% por vía terrestre y el 14,3% restante por vía fluvial o marítima. Dentro del transporte aéreo, se estimaron 259.400 llegadas de turistas, una baja interanual del 3,4%, concentradas en un 87,7% en el Aeropuerto Internacional de Ezeiza y el Aeroparque Jorge Newbery.

En contraste, salieron del país 1.277.700 visitantes residentes, de los cuales 705.100 fueron turistas y 572.600 excursionistas, lo que representó un aumento interanual del 1,7%. Los destinos más elegidos fueron Brasil (24,7%) y Chile (21,3%). El 45,7% de los turistas residentes utilizó la vía terrestre, el 41,8% la aérea y el 12,5% la fluvial o marítima.

Como resultado, diciembre cerró con un saldo negativo de 389.900 visitantes internacionales, explicado por un déficit de 169.300 turistas y 220.600 excursionistas. En términos de gasto, durante ese mes los visitantes que arribaron al país gastaron USD 364,8 millones, mientras que quienes viajaron al exterior erogaron USD 441,1 millones, profundizando el rojo mensual.

Señales para 2026

Los datos del Indec confirman que el turismo volvió a jugar en contra de la balanza de pagos. El crecimiento del turismo emisivo, favorecido por el levantamiento del cepo y un tipo de cambio más accesible para viajar, contrastó con la caída del receptivo y generó una salida neta de dólares superior a los USD 4.000 millones en 2025.

Para la política económica, el desafío será doble: estimular el ingreso de turistas extranjeros y, al mismo tiempo, administrar el impacto del turismo emisivo sobre las reservas. En un esquema de mayor apertura cambiaria y normalización macroeconómica, el desempeño del sector aparece como una variable clave para la sostenibilidad externa en 2026.