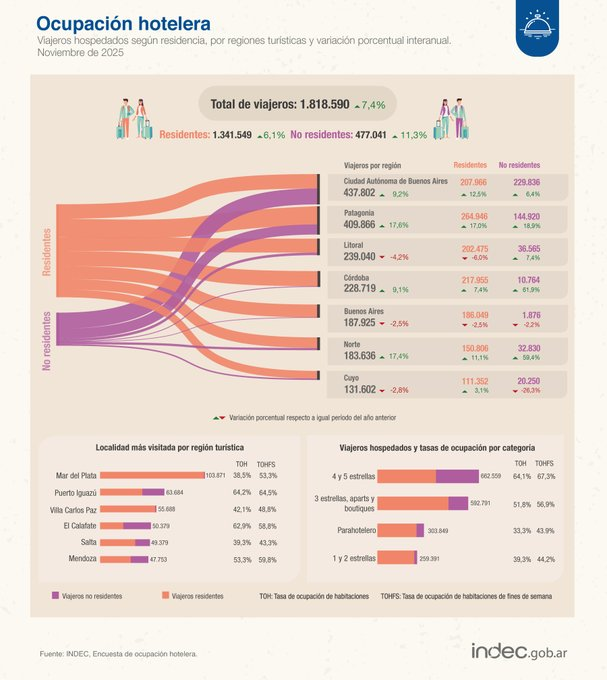

La actividad hotelera mostró señales claras de recuperación en noviembre de 2025. Según el informe de Encuesta de Ocupación Hotelera (EOH) difundido por el Instituto Nacional de Estadísticas y Censos (INDEC), la cantidad de viajeros hospedados en establecimientos turísticos aumentó 7,4% interanual, mientras que las pernoctaciones crecieron 5,3% frente al mismo mes de 2024. El dato confirma una mejora sostenida del sector en la recta final del año y refuerza su rol como dinamizador del consumo y el empleo en las economías regionales.

El crecimiento del movimiento turístico se produjo en un contexto macroeconómico todavía desafiante, lo que otorga mayor relevancia al desempeño del sector, particularmente para provincias con fuerte dependencia del turismo interno.

Más viajeros, pero estadías más cortas

El informe del INDEC muestra que el incremento interanual de los viajeros hospedados fue superior al de las pernoctaciones, lo que sugiere una leve reducción en la duración promedio de las estadías. Mientras la cantidad de personas alojadas creció 7,4%, las noches contratadas lo hicieron a un ritmo menor, del 5,3%, marcando un cambio en el patrón de consumo turístico.

Esta dinámica refleja un comportamiento más cauteloso por parte de los turistas, que priorizan escapadas más frecuentes pero de menor duración, en línea con la evolución del poder adquisitivo y la necesidad de ajustar gastos sin resignar viajes.

Desde el punto de vista del sector hotelero, el aumento del volumen de viajeros contribuye a mejorar los niveles de ocupación, aunque plantea desafíos para la rentabilidad, ya que estadías más cortas pueden presionar sobre los costos operativos.

Impacto económico y señales para las economías regionales

El repunte de la ocupación hotelera tiene un impacto directo sobre una amplia cadena de valor que incluye gastronomía, transporte, comercio y servicios recreativos. El crecimiento interanual registrado en noviembre refuerza la importancia del turismo como motor de actividad en un escenario donde otros sectores muestran desempeños dispares.

En términos institucionales, los datos del INDEC aportan una referencia clave para el diseño de políticas públicas vinculadas al turismo, tanto a nivel nacional como provincial. La evolución positiva del indicador sugiere que el sector mantiene capacidad de tracción, aunque con cambios en los hábitos de consumo que requieren estrategias de adaptación por parte de empresas y destinos.

De cara a los meses siguientes, el desempeño de noviembre funciona como un anticipo relevante para la temporada alta, en la que el turismo suele jugar un papel central en la generación de ingresos y empleo, especialmente en las provincias con mayor oferta hotelera.

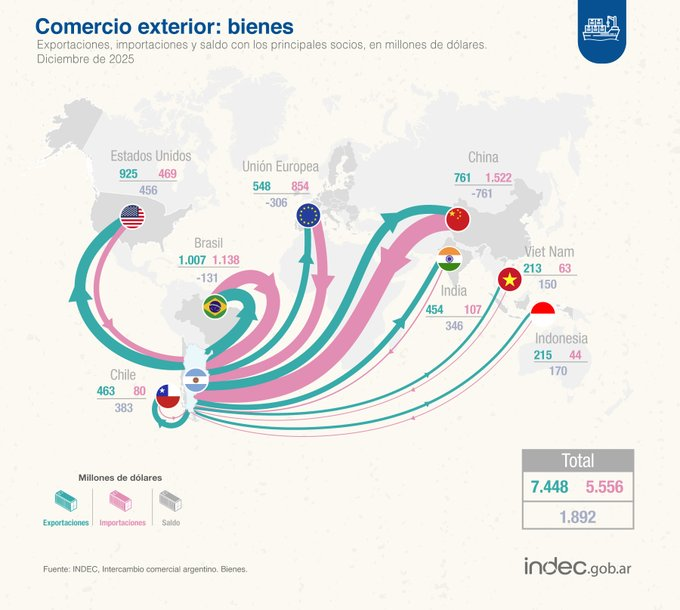

El comercio exterior argentino mostró una recuperación moderada en diciembre, con un aumento del intercambio del 4,7% interanual y un superávit mensual de US$1.892 millones. Aunque el resultado anual volvió a ser positivo, el saldo de 2025 quedó sensiblemente por debajo del registrado en 2024, reflejando un fuerte crecimiento de las importaciones y un deterioro en los términos del intercambio.

Los datos surgen del último informe del Intercambio Comercial Argentino (ICA) difundido por el Instituto Nacional de Estadística y Censos (INDEC). En diciembre, el intercambio total —exportaciones más importaciones— alcanzó los US$13.004 millones, impulsado por una suba interanual del 5,7% en las exportaciones y del 3,5% en las importaciones. De esta manera, la balanza comercial acumuló un resultado positivo por vigésimo quinto mes consecutivo.

Un cierre de año con superávit, pero menor al de 2024

Durante todo 2025, las exportaciones totalizaron US$87.077 millones, lo que implicó una suba del 9,3% respecto del año anterior. En paralelo, las importaciones alcanzaron los US$75.791 millones, con un fuerte incremento del 28,9% interanual. Como resultado, el año cerró con un superávit comercial de US$11.286 millones.

Sin embargo, el saldo positivo fue considerablemente menor al de 2024, cuando la balanza comercial había registrado un superávit de US$18.928 millones. La diferencia negativa de US$7.642 millones refleja, principalmente, la aceleración de las importaciones en un contexto de recomposición de la actividad económica y mayor demanda de bienes externos.

En diciembre, las exportaciones sumaron US$7.448 millones y crecieron 5,7% interanual. El incremento se explicó por un aumento del 6,2% en las cantidades exportadas, mientras que los precios registraron una leve caída del 0,5%. Las importaciones, en tanto, alcanzaron los US$5.556 millones, con una suba del 3,5%, impulsada por un crecimiento del 3% en las cantidades y del 0,4% en los precios.

El resultado fue un superávit mensual de US$1.892 millones, US$211 millones superior al de diciembre de 2024, consolidando una secuencia de más de dos años con saldo comercial positivo.

Deterioro de los términos del intercambio y señales de presión externa

A pesar del superávit, el informe del INDEC muestra un deterioro en los precios relativos del comercio exterior. El índice de términos del intercambio cayó 0,9% en diciembre, lo que indica que los precios de las exportaciones evolucionaron peor que los de las importaciones.

Este dato introduce una señal de alerta para la sostenibilidad del superávit comercial en el mediano plazo, ya que una mejora basada únicamente en mayores cantidades exportadas, sin respaldo en precios, puede verse afectada ante cambios en la demanda externa o en las condiciones financieras internacionales.

El crecimiento de las importaciones, que superó ampliamente al de las exportaciones a lo largo de 2025, también anticipa mayores tensiones sobre el saldo comercial si la tendencia se mantiene, especialmente en un contexto de normalización del comercio y mayor apertura de la economía.

Principales socios comerciales: superávit con Estados Unidos e India, déficit con China y Brasil

El desempeño por socios comerciales mostró resultados dispares. Estados Unidos y la India fueron los principales aportantes al saldo positivo, mientras que China, Brasil y la Unión Europea registraron déficits para la Argentina.

Con Estados Unidos, el saldo fue superavitario en US$456 millones, con exportaciones por US$925 millones e importaciones por US$469 millones. En el caso de la India, el superávit alcanzó los US$346 millones, producto de exportaciones por US$454 millones e importaciones por apenas US$107 millones.

En contraste, el comercio con China arrojó un déficit de US$761 millones, con exportaciones por US$761 millones e importaciones que duplicaron ese monto, alcanzando los US$1.522 millones. La Unión Europea también mostró un saldo negativo de US$306 millones, con exportaciones por US$548 millones e importaciones por US$854 millones. Con Brasil, el déficit fue de US$131 millones, tras exportaciones por US$1.007 millones e importaciones por US$1.138 millones.

Impacto económico y perspectivas

El cierre de 2025 con superávit comercial reafirma el rol del sector externo como uno de los principales sostenes macroeconómicos, especialmente en un contexto de restricciones financieras. No obstante, la caída del saldo respecto de 2024, el deterioro de los términos del intercambio y la aceleración de las importaciones plantean desafíos de cara a 2026.

Para los sectores productivos, el aumento del intercambio refleja una mayor actividad, pero también mayor competencia externa. En el plano institucional, los datos del INDEC vuelven a poner en el centro del debate la necesidad de políticas que fortalezcan el perfil exportador con mayor valor agregado y reduzcan la vulnerabilidad frente a shocks externos.

El ministro de Economía, Luis Caputo, sostuvo que el programa económico del Gobierno nacional “es el camino para terminar de una vez por todas con la inflación”, luego de que el Instituto Nacional de Estadística y Censos (INDEC) difundiera los datos del Índice de Precios al Consumidor (IPC) y del Índice de Precios Internos al por Mayor (IPIM), que confirmaron una marcada desaceleración inflacionaria durante 2025. En particular, la inflación mayorista cerró el año con un alza acumulada del 26,2%, el nivel más bajo de los últimos ocho años, pese a una aceleración puntual en diciembre.

Las cifras oficiales fueron destacadas por el titular del Palacio de Hacienda como una señal de consolidación del rumbo macroeconómico, en contraste con los registros de años previos y con impacto directo en la formación de precios, los costos empresariales y las expectativas económicas.

Inflación mayorista en mínimos de ocho años

De acuerdo con los datos difundidos por el INDEC, el IPIM registró una suba del 2,4% en diciembre, lo que implicó una aceleración respecto de meses anteriores, pero permitió cerrar 2025 con un incremento anual del 26,2%. Se trata del registro más bajo desde 2017, cuando la inflación mayorista había finalizado en 18,8%.

El dato adquiere mayor relevancia al compararse con el desempeño de 2023, cuando el mismo índice había mostrado una variación acumulada del 276,4%. En ese sentido, Caputo remarcó que el resultado “contrasta con el 276,4% de variación en el IPIM en 2023”, subrayando la magnitud del cambio observado en el último año.

La inflación mayorista es seguida de cerca por analistas y empresas debido a su incidencia directa sobre los costos de producción y su capacidad de anticipar movimientos futuros en los precios al consumidor, lo que le otorga un rol clave en la evaluación del escenario macroeconómico.

Los fundamentos del programa económico

A través de sus redes sociales, el ministro explicó los factores que, a su entender, permitieron alcanzar la inflación más baja desde 2017. Según Caputo, el resultado fue posible gracias a “la combinación de superávit fiscal, control estricto de la cantidad de dinero, recapitalización del Banco Central (BCRA) y las distintas medidas de desregulación y facilitación del comercio que han permitido reducir costos innecesarios para el sector privado”.

En esa línea, el titular de Economía vinculó de manera directa la desaceleración inflacionaria con los pilares centrales del programa económico impulsado por el Gobierno, al señalar que estas políticas constituyen “el camino para terminar con la inflación”.

El énfasis en el superávit fiscal y en el control monetario se alinea con la estrategia oficial de atacar las causas estructurales de la inflación, mientras que las medidas de desregulación y apertura comercial apuntan a mejorar la eficiencia y reducir distorsiones en la formación de precios.

Impacto económico y señales al mercado

El cierre del año con una inflación mayorista del 26,2% tiene implicancias relevantes para distintos sectores de la economía. Para el sector productivo, una menor variación de precios mayoristas contribuye a estabilizar costos y facilita la planificación. Para el Gobierno, los datos refuerzan el discurso oficial sobre la efectividad del programa económico y su capacidad para anclar expectativas.

Aunque diciembre mostró una aceleración mensual, el balance anual dejó una señal clara de desaceleración inflacionaria, que el Ministerio de Economía presenta como un respaldo a la continuidad de las políticas aplicadas. En ese marco, la evolución futura del IPC y del IPIM seguirá siendo un termómetro central para evaluar la consistencia del proceso de desinflación y su impacto sobre el poder adquisitivo y la actividad económica.

El costo de la construcción en el Gran Buenos Aires registró en diciembre de 2025 un incremento del 1,4% respecto de noviembre y una variación interanual del 22,9%, según informó el Instituto Nacional de Estadística y Censos (INDEC). El dato confirma la persistencia de presiones inflacionarias en uno de los sectores más sensibles para la inversión, la obra pública y el mercado inmobiliario, con impacto directo sobre los costos de edificación y los precios finales de la vivienda.

La información surge del Índice del Costo de la Construcción (ICC) correspondiente a diciembre de 2025, difundido oficialmente el 19 de enero de 2026, dentro de los informes técnicos del organismo estadístico nacional.

Composición del aumento: materiales, salarios y gastos generales

De acuerdo con el informe, el aumento mensual del 1,4% del nivel general fue consecuencia de alzas en los tres capítulos que integran el indicador: Materiales (+1,6%), Mano de obra (+1,3%) y Gastos generales (+1,3%).

En términos interanuales, la evolución muestra una dispersión significativa entre los componentes: Materiales: +21,3%. Mano de obra: +23,7%. Gastos generales: +25,5%

Este comportamiento revela que los mayores aumentos se concentraron en los costos indirectos y de operación, por encima incluso de los materiales y los salarios directos, lo que introduce un factor adicional de presión estructural sobre los presupuestos de obra.

La incidencia mensual sobre el nivel general fue liderada por Materiales (0,68 puntos porcentuales) y Mano de obra (0,63 p.p.), mientras que Gastos generales aportó 0,14 p.p., según el cuadro de incidencia elaborado por el INDEC.

Factores explicativos: acuerdos salariales y actualizaciones tarifarias

El informe identifica con precisión los factores que explican la dinámica de diciembre. En el capítulo Mano de obra, el INDEC señala que el incremento refleja el acuerdo salarial de la Unión Obrera de la Construcción de la República Argentina (UOCRA), fechado el 14 de noviembre de 2025 y homologado mediante la Resolución DI-2025-2639-APN-DNRYRT#MCH el 20 de noviembre de 2025, aplicable a las categorías laborales del Convenio Colectivo de Trabajo 76/75 desde diciembre, junto con una asignación no remunerativa y extraordinaria derivada de dicha resolución.

El mismo documento aclara que el aumento en las categorías laborales también impactó en el capítulo Gastos generales, dado que este incluye el ítem “Sereno”, alcanzado por la normativa salarial.

En cuanto a los Gastos generales, el INDEC detalla que el capítulo incorpora: Los nuevos valores tarifarios aprobados por el Ente Nacional Regulador de la Electricidad (ENRE) para Edenor y Edesur desde el 1° de diciembre, en el marco de las revisiones tarifarias integrales, conforme a las resoluciones ENRE 798/25 y 797/25. Una actualización autorizada por la Resolución RESOL 2025-11-APN-SOP#MEC de la Secretaría de Obras Públicas del Ministerio de Economía en los valores de consumo y conexiones de agua y cloaca. Una actualización dispuesta por el ente regulador ENARGAS en los valores de todos los conceptos de conexión de gas.

Este entramado normativo confirma que una parte relevante del aumento del ICC responde a decisiones regulatorias y tarifarias, además de la negociación colectiva salarial, lo que refuerza el carácter institucional del proceso de formación de costos en el sector.

Dinámica sectorial y repercusiones en la actividad

El capítulo Materiales, que representa el 46% de la ponderación total del índice, mostró aumentos destacados en insumos clave. Entre los mayores incrementos mensuales se observaron: Artefactos de iluminación y portero eléctrico: +3,6%. Cemento, cal y yeso: +2,9%. Mesadas de granito: +2,9%. Hierro para la construcción: +2,8%. Piezas de carpintería y cables eléctricos: +2,2%.

En contraste, algunos rubros registraron bajas o subas marginales, como muebles de madera para cocina (-0,7%) o productos de cobre, plomo y estaño (+0,2%), lo que evidencia una dinámica heterogénea dentro del universo de insumos.

Por ítem de obra, los mayores aumentos mensuales se verificaron en Ascensores (+1,9%), Yesería (+1,9%), Pintura (+1,7%), Instalación eléctrica (+1,6%) y Vidrios (+1,6%), mientras que las menores variaciones se dieron en Carpintería metálica y herrería (+0,4%) y Movimiento de tierra (+1,1%).

Desde el punto de vista económico, esta estructura de aumentos impacta directamente en: La viabilidad financiera de proyectos inmobiliarios privados. Los presupuestos de obra pública y su actualización contractual. La dinámica de precios del mercado de vivienda nueva.

Asimismo, la persistencia de aumentos por encima del 20% interanual en todos los capítulos sugiere que el sector continúa operando bajo un esquema de costos elevados, con potencial traslado a precios finales y efectos sobre la accesibilidad habitacional.

Relevancia institucional del ICC y proyección

El INDEC recuerda que el ICC se utiliza como referencia para la actualización de contratos de obra pública en el marco del Decreto 1.295/02, lo que convierte a este indicador en una variable clave para la gestión fiscal, la ejecución presupuestaria y la planificación de infraestructura.

Metodológicamente, el índice mide la variación mensual del costo de la construcción privada de viviendas en la Ciudad Autónoma de Buenos Aires y los 24 partidos del conurbano bonaerense, excluyendo terreno, derechos de construcción, honorarios profesionales, IVA, gastos financieros y beneficio empresario.

En este marco, el cierre de 2025 con una suba interanual del 22,9% consolida al costo de la construcción como uno de los componentes más persistentes de la inflación sectorial, con implicancias directas sobre inversión, empleo y política habitacional.

El Índice de Precios Internos al por Mayor (IPIM) aumentó 2,4% en diciembre de 2025 respecto de noviembre y acumuló un alza de 26,2% en todo el año, según informó el Instituto Nacional de Estadística y Censos (INDEC). El dato consolida el sendero de inflación mayorista en el cierre del año y aporta señales clave para anticipar la dinámica de costos, márgenes empresariales y precios al consumidor en los primeros meses de 2026.

El relevamiento corresponde al Sistema de Índices de Precios Mayoristas (SIPM) y fue difundido oficialmente el 19 de enero de 2026, en el marco de los informes técnicos del organismo estadístico nacional.

Diciembre: impulso de los productos nacionales y fuerte incidencia sectorial

De acuerdo al informe, el nivel general del IPIM mostró en diciembre una variación mensual positiva de 2,4%, explicada por una suba de 2,4% en los “Productos nacionales” y de 1,7% en los “Productos importados”.

Dentro del componente nacional, las divisiones con mayor incidencia positiva en el nivel general fueron: Productos refinados del petróleo, con una contribución de 0,70%. Alimentos y bebidas, con 0,38%. Petróleo crudo y gas, con 0,24%. Vehículos automotores, carrocerías y repuestos, con 0,23%. Productos agropecuarios, con 0,21%

El comportamiento sectorial confirma que los insumos energéticos, los alimentos y el complejo automotor continúan siendo vectores centrales en la formación de precios mayoristas, con impacto transversal sobre cadenas productivas y comerciales.

En paralelo, el Índice de Precios Internos Básicos al por Mayor (IPIB) —que excluye impuestos— registró un aumento mensual de 2,2%, explicado por alzas de 2,2% en productos nacionales y 1,8% en importados. Por su parte, el Índice de Precios Básicos del Productor (IPP) subió 2,4%, impulsado por incrementos de 2,8% en productos primarios y de 2,3% en productos manufacturados y energía eléctrica.

Este desagregado técnico permite distinguir entre presiones de precios asociadas a decisiones productivas, efectos impositivos y costos de importación, una diferenciación clave para el análisis macroeconómico y regulatorio.

Balance anual: 26,2% de aumento mayorista y señales para la estructura de costos

En el acumulado de 2025, el IPIM exhibió una suba de 26,2%, en línea con la variación interanual registrada en diciembre ipm_01_26E8B4A5F8B3. El IPIB acumuló 26,6% y el IPP trepó a 28,0%, lo que evidencia una presión mayor en los precios percibidos por los productores locales.

El informe aclara que, por una convención metodológica, en diciembre la variación interanual coincide con la acumulada del año, dado que “la variación porcentual de dicho mes respecto al mismo mes del año anterior es igual a la variación porcentual acumulada del año”.

A nivel interanual, se destacan incrementos relevantes en divisiones clave como: Productos refinados del petróleo: 37,5% (IPIM). Alimentos y bebidas: 28,0%. Vehículos automotores, carrocerías y repuestos: 33,4%. Productos agropecuarios: 36,8%. Tabaco: 37,9%

Estos datos consolidan un mapa de presión inflacionaria concentrada en sectores estratégicos para el abastecimiento interno y la competitividad exportadora.

Marco metodológico y relevancia institucional del SIPM

El INDEC detalla que el IPIM mide la evolución promedio de los precios de productos nacionales e importados ofrecidos en el mercado interno, incluyendo IVA, impuestos internos e impuestos a los combustibles netos de subsidios explícitos. En tanto, el IPIB replica esa cobertura pero excluye el efecto impositivo, permitiendo aislar la dinámica pura de precios, mientras que el IPP mide los precios percibidos por el productor local, excluyendo importaciones y contemplando exportaciones.

Las ponderaciones se basan en estructuras productivas históricas —con año base 1993 y referencia diciembre de 2015=100— y el cálculo se realiza mediante una fórmula de tipo Laspeyres, con precios observados en torno al día 15 de cada mes.

Desde una perspectiva institucional, el SIPM constituye una herramienta central para la evaluación de políticas económicas, dado que anticipa presiones inflacionarias, orienta negociaciones salariales, contratos de provisión y decisiones de inversión, y actúa como referencia para la regulación sectorial.

Impacto económico y proyecciones implícitas

La aceleración del 2,4% mensual en diciembre refuerza la lectura de que las tensiones de costos permanecen activas en la economía argentina, particularmente en energía, alimentos y transporte. Para el sector productivo, el cierre anual con un aumento mayorista del 26,2% implica una recomposición significativa de estructuras de costos, con potencial traslado a precios minoristas y márgenes empresariales.

Asimismo, la diferencia entre el IPIM (26,2%) y el IPP (28,0%) sugiere que los productores absorbieron parcialmente variaciones que no se trasladaron íntegramente al mercado interno, lo que abre interrogantes sobre sostenibilidad financiera, estrategias de precios y capacidad de absorción de costos en 2026.

Desde el punto de vista macroeconómico, estos datos se integran al análisis de inflación, política fiscal e impositiva, comercio exterior y competitividad, consolidando al SIPM como un indicador adelantado clave para el seguimiento del ciclo económico.