El Centro de Estudios de la Unión Industrial Argentina reportó un crecimiento interanual del 12%, impulsado por la baja base de comparación del 2024 y por el repunte de algunos sectores productivos. La recuperación es dispar y los indicadores muestran que el nivel de actividad sigue por debajo del registrado antes de la crisis.

La industria argentina cerró junio con una suba del 12% interanual, regresando a los niveles promedio de noviembre de 2023, según el último informe del Centro de Estudios Económicos de la Unión Industrial Argentina (CEU-UIA). En la comparación mensual, la mejora fue del 1% respecto de mayo, en lo que la entidad calificó como un rebote luego de un 2024 marcado por el ajuste fiscal, el retraso cambiario y la caída del consumo.

“Con estos datos, la industria se ubica en promedio en los niveles de noviembre de 2023. Sin embargo, aún se encuentra por debajo de junio de ese año en un 11%”, precisó el CEU, advirtiendo que la mejora responde en parte al bajo punto de comparación que dejó el año pasado.

Sectores con avances y retrocesos

La recuperación no fue homogénea. Según el reporte:

Molienda: mostró un repunte mensual relevante.

Construcción: los despachos de cemento crecieron 4,9% mensual, aunque siguen 20% por debajo del mismo período de 2023.

Automotriz: cayó 10,9% en junio respecto de mayo, afectado por dos días menos de producción.

Maquinaria industrial: retrocedió 27% en patentamientos.

Bebidas: registró una baja mensual del 12%.

Consumo energético: la demanda de grandes usuarios industriales cayó 1,2% mensual y 9,6% interanual.

En términos interanuales, los números siguen mostrando caídas frente a 2023 en casi todos los indicadores: cemento (-24,7%), autos (-19,9%), bebidas (-18%), maquinaria industrial (-9,9%) e importaciones desde Brasil (-17%). Solo las liquidaciones agroindustriales (+134%) y las exportaciones a Brasil (+18,5%) lograron superar los registros de dos años atrás.

Importaciones en alza: 32% más en bienes de consumo

Un dato que sobresale en el informe de la UIA es el incremento de las importaciones: en el primer semestre, los bienes de consumo importados alcanzaron los USD 5.268 millones, un 32% más que en 2023, pese a que la producción industrial acumuló una caída del 10% en el mismo período.

También se observó una expansión del 42% en las compras realizadas por courier, reflejando el crecimiento del comercio electrónico transfronterizo y la flexibilización de los mecanismos de importación.

Si bien los datos muestran un avance respecto de los mínimos de 2024, el CEU alertó que la recuperación es frágil y heterogénea, aún muy por debajo de los niveles prepandemia y del primer semestre de 2023. La UIA advierte que la combinación de menor consumo interno, retraso del tipo de cambio y competencia de importados plantea desafíos para consolidar la reactivación.

Con el objetivo de fortalecer el comercio regional, impulsar la innovación y promover la integración productiva trinacional, se llevó adelante este jueves en Silicon Misiones la Ronda de Negocios Internacional organizada por la Federación Económica Brasil Argentina Paraguay (FEBAP), con el apoyo del SEBRAE y la colaboración de múltiples instituciones públicas y privadas.

El encuentro reunió a empresarios y representantes de los tres países, con foco en el sector de la metalmecánica. La jornada incluyó reuniones bilaterales entre firmas de maquinaria agropecuaria, autopartes, dispositivos médicos, fundición de metales, servicios de tratamiento y revestimiento, así como espacios de networking con sectores vinculados a turismo, alimentos, indumentaria y bebidas.

“Argentina se muestra más estable y comienza a posicionarse como un mercado interesante para el intercambio comercial. Además, Misiones tiene mucho para ofrecer en tecnología informática e innovación”, destacó Gerson Miguel Larson, presidente de FEBAP Brasil, quien subrayó el rol estratégico de la provincia en este proceso de articulación regional.

A su turno, Daniel Ríos, presidente de FEBAP Argentina, celebró que “este tipo de instancias permiten avanzar en la articulación productiva en la frontera, compartiendo métodos de trabajo, tecnología y experiencia, en el marco de los 35 años de la Federación”.

Desde Paraguay, Olga Fischer -presidenta de FEBAP en ese país- destacó el contexto favorable para el comercio bilateral. “Hoy estamos con viento a favor por el tipo de cambio, y estamos reteniendo turistas nuevamente en Paraguay. Es un proceso que históricamente se dio en la región. Lo importante es que Argentina se ve más estable, y eso genera expectativas positivas. Es cuestión de aguantar y seguir el camino que están tomando”, expresó.

La elección de Silicon Misiones como sede no fue casual: el centro de innovación y tecnología funciona como un punto de referencia del ecosistema emprendedor en la provincia y un actor clave en la articulación regional. En palabras de Gerson Miguel Lauermann, también presidente de FEBAP: “El emprendedurismo y la cooperación transfronteriza son pilares fundamentales para el desarrollo económico sostenible de la región. Esta ronda de negocios no solo consolida lazos comerciales, también fortalece el entramado humano y cultural que nos une como región trinacional”.

La Ronda FEBAP marcó un nuevo hito en el proceso de integración entre Argentina, Brasil y Paraguay, consolidando a Misiones como nodo estratégico del desarrollo regional.

Preocupación en el sector calzado por los despidos en Dass Eldorado y el impacto de la apertura de importaciones

La planta de la empresa Dass en Eldorado confirmó este jueves despidos entre su personal, aunque aún no se precisó la cantidad de trabajadores afectados. La noticia fue confirmada por el delegado de la Unión de Trabajadores del Calzado (UTICRA), Gustavo Melgarejo, quien alertó sobre el delicado panorama que atraviesa la industria frente a la caída de la producción y la falta de políticas de protección para el sector.

Despidos en medio de un escenario crítico

La comunicación sobre las desvinculaciones llegó a los delegados alrededor de las 17 horas. Según Melgarejo, los trabajadores permanecen en estado de alerta y se encuentran reunidos evaluando los pasos a seguir. “El contexto ya era muy delicado y veníamos advirtiendo sobre el riesgo para los 470 puestos de trabajo”, indicó el representante gremial.

En junio, la empresa había acordado una mejora salarial con el personal, pero ya entonces había anticipado una reducción en los volúmenes de producción a partir de julio. En enero, la planta contaba con pedidos por 10.500 pares de calzado; sin embargo, el número descendió en los últimos meses a entre 8.000 y 9.000 pares, afectando directamente los niveles de actividad.

La advertencia del gremio: “política de desindustrialización”

Si bien aún no se conocen los motivos específicos de los despidos, desde UTICRA señalan que la apertura de importaciones está afectando gravemente a la industria nacional. “Hay una política clara del gobierno nacional de desindustrialización”, sostuvo Melgarejo.

La planta de Dass, uno de los principales empleadores privados de Eldorado, mantenía hasta hace pocas semanas una dotación cercana a los 470 trabajadores. Para el gremio, la falta de medidas de protección y el incremento de la competencia externa ponen en riesgo la continuidad de estos empleos.

El caso Dass genera alarma en Eldorado y en el sector industrial de Misiones. La empresa no solo representa una fuente clave de empleo formal, sino que también dinamiza un entramado de proveedores y servicios vinculados a su operación. Una reducción sostenida en su producción podría impactar en el consumo local y en la recaudación provincial.

El gremio anunció que continuará las reuniones con los trabajadores y no descarta nuevas instancias de diálogo con la empresa y las autoridades provinciales para buscar alternativas que eviten una mayor pérdida de empleos.

En paralelo, el caso reaviva el debate sobre la necesidad de políticas industriales que resguarden a sectores sensibles como el calzado, especialmente en regiones del interior donde estas plantas cumplen un rol social y económico estratégico.

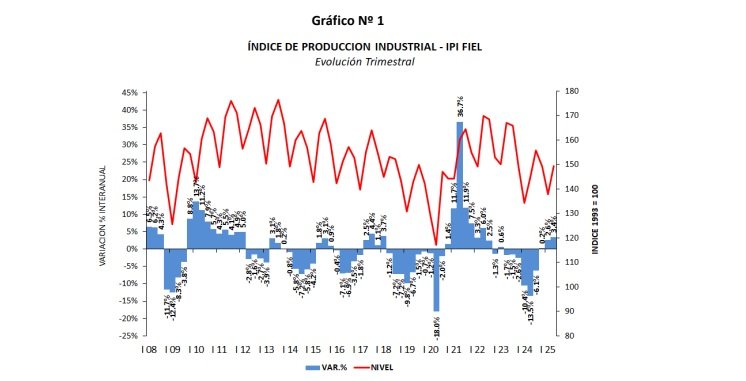

El Índice de Producción Industrial (IPI) elaborado por FIEL registró en junio un crecimiento interanual del 3,5%, consolidando un avance del 3% en el acumulado del primer semestre de 2025 respecto al mismo período del año pasado. Sin embargo, los datos desestacionalizados muestran que la industria se contrajo un 0,8% en el segundo trimestre respecto al trimestre previo, reflejando señales de desaceleración en la recuperación.

La actividad industrial creció 3.5% en junio en la comparación interanual y acumula una mejora de 3% en el primer semestre del año

Resultados del Índice de Producción Industrial (IPI) del mes de junio de 2025

El Índice de Producción Industrial (IPI) de FIEL registró en junio de acuerdo a información preliminar una mejora interanual de 3.5%, acumulando en el primer semestre una recuperación del 3% en la comparación con el mismo periodo de 2024 (véase Tabla 1).

En junio la industria automotriz fue la rama que mostró el mayor avance en la comparación interanual. En el mes, las ventas a concesionarias tuvieron otro fuerte aumento superando el nivel alcanzado en 2018, mientras que los patentamientos registraron un marcado avance con una participación creciente de vehículos importados. Por su parte, las exportaciones de vehículos encadenaron cuatro meses en recuperación, con envíos a Brasil marcando un impasse luego de un trimestre de incremento. El sector de los minerales no metálicos tuvo en junio otro aumento de la actividad en la comparación interanual. En el mes también avanzaron por encima del promedio de la industria, el sector de las industrias metálicas básicas y el de los alimentos y bebidas. El sector que registró el mayor retroceso interanual fue el de los químicos y plásticos, con caídas difundidas al interior de la rama en algún caso explicadas por paradas programadas.

Los datos correspondientes al segundo trimestre muestran que la industria avanzó 3.4% en la comparación con el mismo trimestre de 2024, encadenando tres trimestres de mejora interanual. En la medición desestacionalizada, en el segundo trimestre la industria se contrajo 0.8% respecto al trimestre previo, interrumpiendo la recuperación de la actividad luego del freno observado en los primeros tres meses de este año (véase Tabla 1 y Gráfico No 1).

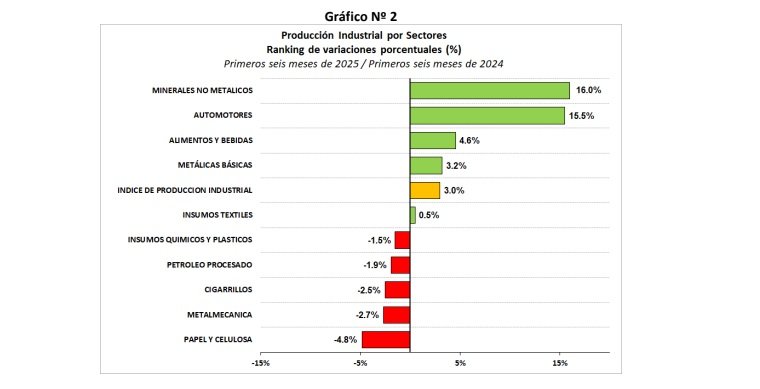

En cuanto al desempeño de los sectores industriales en el primer semestre, la producción de minerales no metálicos continúa liderando el ranking de crecimiento con una mejora de 16% en la comparación con el mismo periodo del año anterior. Con un crecimiento acumulado entre enero y junio superior al promedio, se colocan la rama automotriz con un avance del 15.5%, seguida de los alimentos y bebidas con un alza del 4.6%, y de las industrias metálicas básicas con un aumento de la actividad de 3.2%, en cada caso respecto a los primeros seis meses del año pasado. La producción de insumos textiles se encuentra estancada ‐registra una ligera alza del 0.5% en la comparación con el periodo enero junio del año pasado‐, mientras que las restantes ramas industriales muestran una caída de la producción en el semestre. La rama de los químicos y plásticos acumula una merma de ‐1.5%, seguida de la refinación de petróleo con una retracción de 1.9%, los despachos de cigarrillos con un retroceso de 2.5% y la actividad metalmecánica con una contracción de 2.7%. Finalmente, la producción de papel y celulosa registró una caída de producción de 4.8% en el primer semestre y en la comparación con el periodo enero junio del año pasado (véase Gráfico No 2). Con lo anterior, el mayor aporte a la recuperación de la industria en los primeros seis meses de 2025 lo realiza la rama de alimentos y bebidas, seguida de la automotriz.

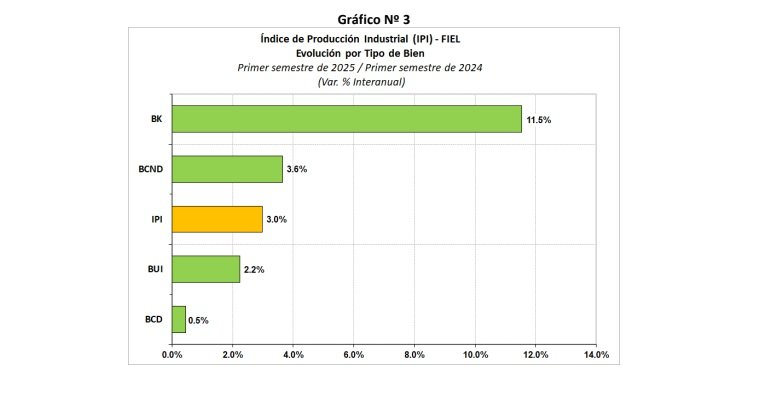

Observando la actividad industrial según el tipo de bienes producidos se tiene que los de capital lideran el ranking de crecimiento en los primeros seis meses del año acumulando una mejora de la producción de 11.5% respecto al nivel alcanzado en los primeros seis meses de 2024. Por detrás se coloca la producción de bienes de consumo no durable con un repunte acumulado de actividad de 3.6% en el semestre y en la comparación interanual. Con un crecimiento inferior al promedio, la producción de bienes de uso intermedio eleva su actividad 2.2% mientras que los bienes de consumo durable muestran una ligera mejora, en ambos casos respecto del registro del primer semestre del año pasado. De este modo, aun cuando los bienes de capital lideran la recuperación de la industria en el periodo, la mayor contribución a la mejora de la actividad la realizan los bienes de consumo no durable, fundamentalmente por la producción de alimentos (véase Gráfico No 3).

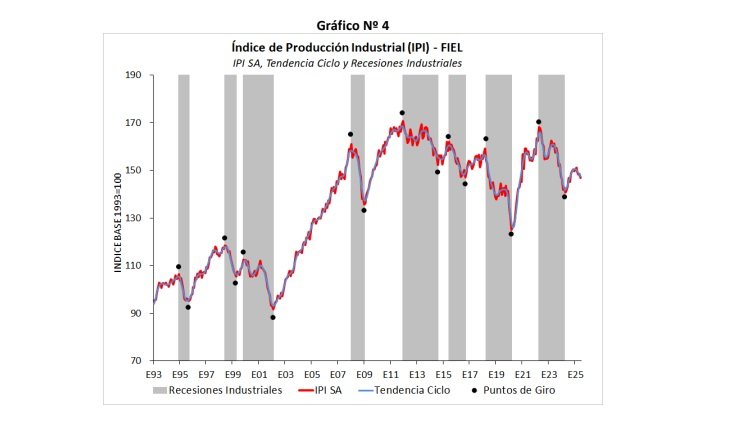

En términos desestacionalizados, la producción industrial de junio volvió a mostrar una caída (1.2%) respecto al mes previo luego del impasse de mayo tras dos meses en retroceso. De este modo, la actividad acumula una mejora de 4.4% en la comparación con abril de 2024, en el inicio de la recuperación, pero se coloca 2.9% por debajo del registro de febrero pasado. Con este resultado, los indicadores que permiten monitorear la sostenibilidad de la presente fase muestran un deterioro, señalando una pérdida de dinámica de la recuperación. Así es que la fase de iniciada en abril del año pasado, en catorce meses es la que menor crecimiento ha acumulado junto con la iniciada en septiembre de 2016, en la comparación con las fases de crecimiento previas desde 1980 de acuerdo a información del índice de producción industrial de FIEL.

En síntesis. La industria volvió a mostrar en junio una mejora interanual acumulando en el semestre un moderado avance que recupera menos de la cuarta parte de la caída observada en los primeros seis meses del año pasado. En términos desestacionalizados, en el segundo trimestre se registró una ligera caída y el nivel de junio resulta 2.9% inferior al de febrero pasado. La sostenibilidad de la recuperación muestra un deterioro y hacia los meses por venir, en varios sectores se agotó el efecto positivo de base de comparación, a lo que se suma el potencial impacto sobre la demanda de mayores tasas de interés sostenidas para contener el exceso de liquidez existente en la economía.

La actividad económica en la Argentina volvió a mostrar señales de recuperación en mayo de 2025, al registrar un incremento interanual del 5% según los datos del Estimador Mensual de Actividad Económica (EMAE) publicados por el Instituto Nacional de Estadística y Censos (INDEC). Sin embargo, en la medición desestacionalizada -que permite comparar contra el mes anterior- se observó una leve caída del 0,1%, lo que marca un freno tras el repunte de abril.

Aunque la comparación es con una base interanual pésima, se trata del quinto mes consecutivo con variación positiva en la comparación interanual, consolidando una tendencia de recuperación frente a la fuerte contracción de 2023. En lo que va del año, el EMAE acumula un alza del 6,1% respecto al mismo período del año pasado.

Entre los sectores que impulsaron el crecimiento se destaca la intermediación financiera, con una expansión del 25,8% interanual, seguida por el comercio mayorista, minorista y reparaciones, que creció 10% y fue el rubro de mayor incidencia positiva sobre el índice general. La industria manufacturera también mostró un buen desempeño, con una suba del 5%.

Otros sectores que presentaron alzas importantes fueron pesca (12,2%), construcción (6,7%), agricultura (1,7%) y transporte y comunicaciones (1,1%).

Por el contrario, dos ramas de actividad mostraron retrocesos en la comparación interanual: electricidad, gas y agua (-9%) y administración pública y defensa (-0,9%). En conjunto, ambas le restaron 0,20 puntos al crecimiento del EMAE en mayo.

Pese a estos indicadores positivos, el dato desestacionalizado revela una contracción marginal en comparación con abril, que había mostrado una fuerte suba del 1,8%. La serie tendencia-ciclo, que mide la evolución de largo plazo eliminando los efectos estacionales y los vaivenes coyunturales, se incrementó 0,4%.