Agroalimentos: 2020 termina con una brecha entre precios del campo a la góndola de 4,68

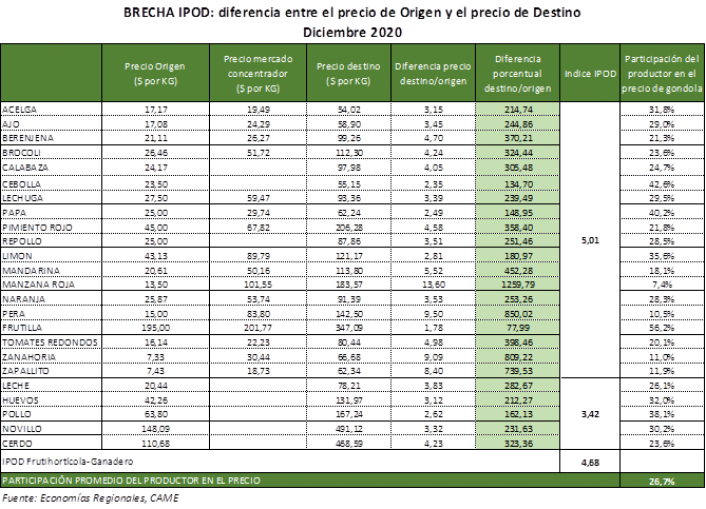

La brecha de precios para el promedio de los 24 principales productos agropecuarios que participan de la mesa familiar creció 8,6% en diciembre, para ubicarse en 4,68 veces. La manzana roja fue el producto con más brecha (13,6%). La frutilla, con 1,78 veces, fue el de menos. La participación del productor en los precios de venta se deterioró: promedió el 26,7%.

– La brecha de precios entre lo que pagó el consumidor y lo que recibió el productor por los productos agropecuarios en el campo tuvo una suba mensual de 8,6% en diciembre, cortando así dos meses de bajas consecutivas.

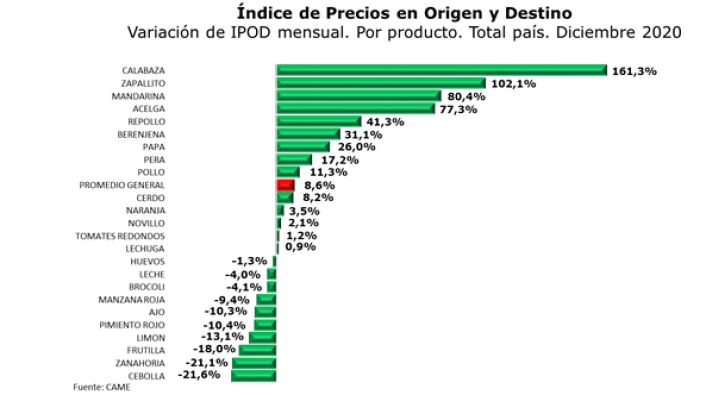

– La variación fue impulsada por el aumento de catorce productos, donde se destacaron: la calabaza, con un alza de 161,3%, revirtiendo así la caída de 58,4% en noviembre; el zapallito que aumentó 102,1%, que se suma al 12,4% de crecimiento que ya había tenido en noviembre; la mandarina con un alza de 80,4%, tras haber subido 4,4% el mes anterior; y la acelga con un aumento de 77,3%, revirtiendo el decrecimiento de 15,6% del anteúltimo mes del año.

– En promedio, los consumidores pagaron 4,68 veces más de lo que cobró el productor en la tranquera de sus campos, cuando en noviembre la diferencia fue de 4,31 veces.

– En origen, los precios tuvieron una caída promedio de 5,9%, mientras que en destino los comercios minoristas midieron un crecimiento de 2,1% y los hipermercados, de 1,5%.

– Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a los precios de origen de las principales zonas de producción y amás de 700 precios de cada producto en destino, relevados no sólo en verdulerías y mercados por un equipo de 30 encuestadores, sino también mediante un monitoreo de los precios online de los principales hipermercados del país, durante la segunda quincena del mes.

Otros datos de diciembre

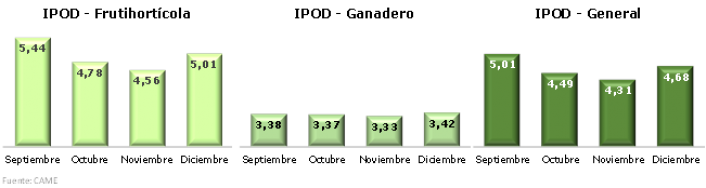

IPOD frutihortícola: subió 9,8% (había caído 4,6% en noviembre) y la brecha para esos productos promedió en 5,01 veces.

IPOD ganadero: subió 2,7%, con una brecha promedio de 3,42 veces, que a la vez resultó 32% más baja que la del IPOD frutihortícola.

Participación del productor en el precio final: descendió 13%, de 30,7% en noviembre a 26,7% en diciembre.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Mayores y menores brechas

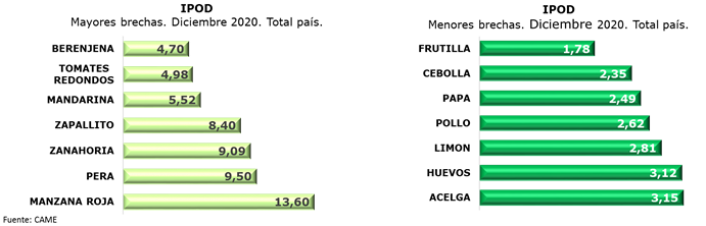

– Nuevamente, las mayores brechas se detectaron en las pomáceas, al quedar para consumo doméstico el remanente de la cosecha 2020, con mayores requerimientos de cámara de frío y, por ende, mayores costos. El precio de la manzana roja y la pera se multiplicó por 13,60 veces y 9,50 veces, respectivamente, desde que salieron del galpón de empaque hasta la góndola. Las siguieron la zanahoria (9,09 veces) y el zapallito (8,40 veces).

– Los productos con menores brechas, en tanto, fueron: la frutilla (1,78 veces), la cebolla (2,35 veces), la papa (2,49 veces) y la carne de pollo (2,62).

Productos con mayor y menor brecha IPOD

Analizando los IPOD individuales para cada producto, este mes los dos extremos estuvieron dados por la manzana roja, con una brecha de 13,60 veces, y la frutilla, donde la brecha fue de apenas 1,78 veces.

Donde más subió y más bajó la brecha en diciembre

En diciembre hubo 14 productos con subas en sus brechas y 10 con bajas, dejando un aumento promedio general de 8,6%. De esos productos, 9 tuvieron subas mayores al promedio y 5 incrementos menores al promedio. Los restantes 10, bajaron.

– IPOD calabaza: subió 161,3%, que se da por una disminución de 51,7% en los precios de origen y un aumento de 26,3% en los precios de destino. La variación del precio en origen, según comentaron los productores, responde a una disminución en la demanda. Además, en el mes anterior, debido a cuestiones climáticas en provincias productoras, el precio había subido. Interanualmente, se observa una variación del 57,84% en el precio de origen.

– IPOD zapallito: subió 102,1%, que se explica por una disminución de 51,5% en los precios de origen frente a un descenso de 2% en los precios de destino. Interanualmente, se observa una caída de 20% en el precio de origen.

– IPOD zanahoria: bajó 21,1%, explicada por un aumento de 25,7% en los precios de origen y una disminución de 0,8% en los precios de destino. Interanualmente, se observa una variación del 29,54% en el precio de origen.

– IPOD cebolla: bajó 21,6%, movimiento que responde a un aumento de 30,6% en los precios de origen frente a un alza de 2,4% en los precios de destino. Interanualmente, se observa una variación de 310,1% en el precio de origen.

En resumen, las mayores subas de diciembre ocurrieron en la calabaza (+161,3%), el zapallito (+102,1%), la mandarina (+80,4%) y la acelga (+77,3%). Y las bajas más acentuadas se observaron en las brechas de la cebolla (-21,6%), la zanahoria (-21,1%), la frutilla (-18%), y el limón (-13,1%).

Participación del productor

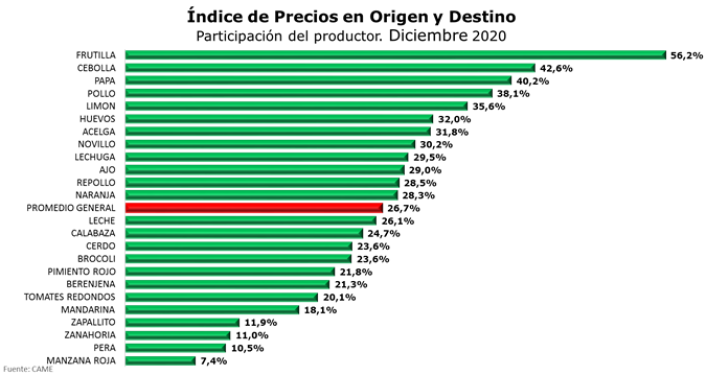

– La participación promedio del productor en el precio final del producto bajó 13%, de 30,7% en noviembre a 26,7% en diciembre.

| Año | Participación promedio del productor |

| 2016 | 24,5 |

| 2017 | 25,6 |

| 2018 | 23,2 |

| 2019 | 23,1 |

| 2020 | 26,5 |

| Fuente: Economías Regionales, CAME |

La mejor situación la tuvo la frutilla donde el productor recibió, en promedio, el 56,2% del precio de venta minorista de esa fruta. En cambio, en la manzana roja el productor apenas se llevó el 7,4% del precio final.

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces los precios de los productos agropecuarios, desde que salen del campo hasta que llegan al consumidor. Estas distorsiones son muy dispares según producto, región, forma de comercialización y época del año.

En general, las diferencias se deben a un conjunto de comportamientos. Por un lado, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado –básicamente, los hipermercados, los galpones de empaque y cámaras de frío–. Por el otro, factores tales como la estacionalidad, que afecta a determinados productos en algunas épocas del año, y los costos de almacenamiento/acopio y transporte, entre otros.

El gobierno actual asumió con un piso inflacionario alto, una crisis producto del sobre-endeudamiento externo y consecuente default, un acuerdo con el FMI gigantesco que se encuentra en pleno proceso de re-negociación y a los tres meses apareció un shock sin precedentes en la historia global como lo es la pandemia del covid-19. La gran mayoría del gasto extra-ordinario producto del covid-19 (más del 7% del PBI) se financió con emisión monetaria, única herramienta disponible (en un contexto en que la recaudación se desplomó entre abril y junio). La emisión tiene impacto en la inflación a través del tipo de cambio, dado que en nuestro país y sumado al contexto de mayor incertidumbre, una parte del excedente de liquidez volcado va hacia la demanda de dólares, que en este caso se cristaliza en los tipos de cambio paralelos (mep, ccl e ilegal/blue) producto del ultra-cepo cambiario (el aumento de la brecha cambiaria presiona por devaluación y aumenta los grados de especulación en ciertos sectores fijadores de precios, como ocurrió en los últimos meses a partir de la mayor presión cambiaria).

El gobierno actual asumió con un piso inflacionario alto, una crisis producto del sobre-endeudamiento externo y consecuente default, un acuerdo con el FMI gigantesco que se encuentra en pleno proceso de re-negociación y a los tres meses apareció un shock sin precedentes en la historia global como lo es la pandemia del covid-19. La gran mayoría del gasto extra-ordinario producto del covid-19 (más del 7% del PBI) se financió con emisión monetaria, única herramienta disponible (en un contexto en que la recaudación se desplomó entre abril y junio). La emisión tiene impacto en la inflación a través del tipo de cambio, dado que en nuestro país y sumado al contexto de mayor incertidumbre, una parte del excedente de liquidez volcado va hacia la demanda de dólares, que en este caso se cristaliza en los tipos de cambio paralelos (mep, ccl e ilegal/blue) producto del ultra-cepo cambiario (el aumento de la brecha cambiaria presiona por devaluación y aumenta los grados de especulación en ciertos sectores fijadores de precios, como ocurrió en los últimos meses a partir de la mayor presión cambiaria). Si comparamos la dinámica de la inflación mensual entre 2020 y 2019, solo un mes del 2020 (octubre) superó al mismo mes del 2019 (3,8% vs 3,3%), mientras que, en el resto de los meses, 2019 presentó tasas mensuales más altas (y todo indica que en diciembre ocurrirá lo mismo).

Si comparamos la dinámica de la inflación mensual entre 2020 y 2019, solo un mes del 2020 (octubre) superó al mismo mes del 2019 (3,8% vs 3,3%), mientras que, en el resto de los meses, 2019 presentó tasas mensuales más altas (y todo indica que en diciembre ocurrirá lo mismo). En la última gestión, el promedio de la inflación anual se elevó 13 puntos en relación a lo que fue el periodo 2012-2015. Mientras que durante la última gestión del kirchnerismo el promedio de la tasa de inflación fue en torno al 29% anual, durante el gobierno de la alianza Cambiemos el promedio anual terminó en torno al 42%, finalizando el mandato con la tasa interanual de inflación más alta desde 1991, siendo de 53,8% en diciembre del 2019.

En la última gestión, el promedio de la inflación anual se elevó 13 puntos en relación a lo que fue el periodo 2012-2015. Mientras que durante la última gestión del kirchnerismo el promedio de la tasa de inflación fue en torno al 29% anual, durante el gobierno de la alianza Cambiemos el promedio anual terminó en torno al 42%, finalizando el mandato con la tasa interanual de inflación más alta desde 1991, siendo de 53,8% en diciembre del 2019.