Pascuas: los precios suben hasta 63% y exponen tensiones entre consumo, costos y apertura económica

En la previa de Semana Santa, el relevamiento de Focus Market puso cifras a una tensión que atraviesa al modelo económico: los productos típicos de Pascuas registran aumentos de hasta 63% interanual en 2026, con picos en alimentos clave como pescado, huevos de chocolate y roscas. El dato no es menor en un contexto donde el Gobierno busca consolidar la desaceleración inflacionaria. ¿Se trata de una excepción estacional o de una señal de límites en la dinámica de precios?

El informe confirma que el mayor incremento se dio en la rosca artesanal de 500 gramos, que pasó de $8.000 a $13.000 (63%), mientras que el kilo de calamar subió 58% y lideró los aumentos dentro de pescados. En paralelo, los huevos de Pascua también mostraron alzas significativas, con variaciones de hasta 49% según el producto.

Costos globales, apertura y estructura local: el trasfondo de los precios

El comportamiento de los precios no responde a un único factor. En el caso del calamar, el aumento se vincula a la presión de la demanda internacional, que eleva los valores locales incluso en un contexto de buena captura. Es un dato relevante: el mercado externo comienza a ordenar precios internos en segmentos exportables.

En contraste, la merluza —más orientada al consumo doméstico— registró un incremento menor (27%), lo que refleja una dinámica más atada al mercado interno.

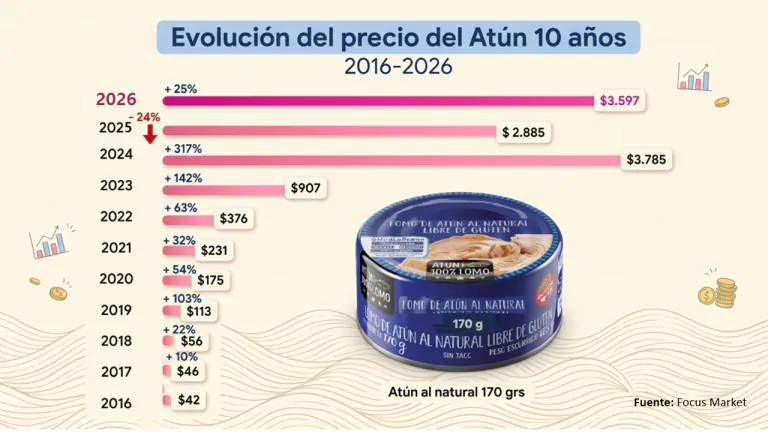

El caso del atún introduce otra variable: la apertura de importaciones. Según el relevamiento, el producto mostró un aumento del 25% interanual, pero con una caída en términos nominales en el período 2024–2026, impulsada por el ingreso de marcas extranjeras, principalmente de Ecuador, que generaron competencia directa en góndola. La lógica es clara: donde hay importación, los precios encuentran un techo.

En los productos elaborados, como los huevos de Pascua, el impacto viene desde afuera pero con rezago. El precio internacional del cacao —afectado por problemas productivos en África Occidental— encareció costos en 2024, y aunque comenzó a moderarse, el traslado a precios minoristas sigue vigente. A eso se suman costos locales como salarios, logística e impuestos.

Las roscas, en tanto, sintetizan el problema doméstico: suben por costos de insumos básicos (harina, huevos, azúcar) y por el encarecimiento operativo, en un escenario de menor escala de producción por caída del consumo.

Ganadores, perdedores y señales para la política económica

El mapa que deja el relevamiento no es uniforme. Los sectores vinculados a exportaciones —como el calamar— aparecen fortalecidos por la demanda externa, mientras que los productos más ligados al mercado interno reflejan tensiones de costos y consumo.

Al mismo tiempo, la apertura comercial muestra efectos concretos en algunos segmentos, como el atún, donde la competencia importada presiona a la baja. Esto introduce una variable clave para la estrategia del Gobierno: la capacidad de disciplinar precios vía competencia externa convive con sectores donde el traslado de costos sigue siendo dominante.

Para el consumo masivo, el impacto es directo. Pascuas funciona como un termómetro: incluso con menor inflación general, los productos estacionales pueden registrar subas significativas, lo que tensiona el poder adquisitivo en momentos de alta sensibilidad social.

Un test para el modelo en tiempo real

Más que un fenómeno aislado, los precios de Pascuas operan como un test de consistencia. La combinación de apertura, costos globales y estructura local deja ver hasta qué punto la desaceleración inflacionaria logra permear en todos los rubros.

En las próximas semanas, la evolución del consumo será una variable a seguir. Si la demanda convalida los precios, el traslado de costos encontrará respaldo. Si no, podrían aparecer ajustes en márgenes o estrategias comerciales.

La señal ya está sobre la mesa: incluso en un contexto de orden macroeconómico, los precios siguen siendo el espacio donde se cruzan tensiones estructurales que todavía no terminan de resolverse.