A menos de un mes de las elecciones internas de ADUNaM, el gremio docente de la Universidad Nacional de Misiones, el Frente Gremial Independiente (FGI) lanzó una campaña para disputar la conducción con un eje central: la crisis salarial. Según plantearon, un ayudante de primera con dedicación simple percibe $442.793,70, por debajo de la línea de indigencia fijada en $658.011. La convocatoria, bajo la consigna “Recuperemos ADUNaM”, introduce un escenario de tensión sindical en un contexto de ajuste nacional sobre el sistema universitario.

Crisis salarial y ausencia de paritarias

El planteo del espacio opositor se apoya en un dato estructural: “Desde octubre de 2023 no tenemos paritarias reales, y mientras la inflación vuela, nuestros salarios se hunden”. La afirmación no sólo apunta al deterioro del ingreso, sino también a la pérdida de un mecanismo clave de negociación.

En términos institucionales, la paritaria docente universitaria funciona como el principal canal para actualizar salarios frente a la inflación. Su ausencia, según el sector, deja a los trabajadores sin herramientas de recomposición en un contexto económico adverso.

El impacto no se limita al ingreso directo. También se extiende a los aportes a la obra social SMAUNaM, lo que —según advierten— “deja nuestra salud y la de nuestras familias en una vulnerabilidad creciente”.

Interna gremial y disputa por la conducción

El Frente Gremial Independiente formalizó su participación como lista 2 y busca capitalizar el malestar docente. Desde ese espacio sostienen que la actual conducción “dejó pasar cada ataque sin resistencia efectiva” y cuestionan la falta de respuesta frente a la caída del salario.

“Nos organizamos en un FRENTE GREMIAL INDEPENDIENTE”, señalaron, con la intención de construir “una alternativa real” dentro del gremio más representativo de la UNaM.

La estrategia apunta a reforzar la organización territorial dentro de la universidad: “Nuestros objetivos como lista 2 apuntan a la construcción sindical de base en cada Facultad y Escuela, con un plan de acción colectivo”.

Representación y agenda universitaria

La elección del 26 de mayo no sólo definirá autoridades gremiales. También ordenará la representación docente en un momento donde el conflicto universitario adquiere dimensión nacional.

El frente opositor vincula directamente la situación salarial con las políticas del Gobierno nacional: plantea la necesidad de “un plan de acción colectivo contra el ataque del Gobierno Nacional a la Universidad y la Ciencia pública”.

En ese marco, la disputa interna se convierte en un canal para redefinir el perfil del gremio: más dialoguista o más confrontativo.

Ingresos por debajo de lo básico

El dato salarial presentado sintetiza el problema: un ingreso docente que no cubre la canasta mínima. Traducido en términos concretos, implica una pérdida de capacidad de consumo y un ajuste directo sobre el nivel de vida.

Además, el deterioro de aportes a la obra social introduce un segundo nivel de impacto: la calidad de cobertura sanitaria.

El ministro de Economía, Luis Caputo, afirmó que la inflación “tuvo un pico en marzo” y que desde abril iniciará una trayectoria descendente, durante su exposición en la apertura de ExpoEfi 2026. En el mismo evento, admitió que el dato de actividad de febrero fue negativo, aunque lo contrastó con lo que definió como “números récord” previos, en un contexto donde el Gobierno busca sostener expectativas en torno al proceso de desinflación.

La exposición de Caputo se da en un momento donde la política económica enfrenta tensiones entre indicadores mixtos. Por un lado, el reconocimiento de una caída en la actividad en febrero introduce cautela. Por otro, el ministro insistió en que el sendero general sigue siendo positivo, con foco en sectores clave como el agro y la energía.

Según detalló, el agro atraviesa un “boom” productivo con 160 millones de toneladas, lo que —de acuerdo a su lectura— responde a un esquema de previsibilidad que incentiva la inversión. En paralelo, proyectó un superávit energético superior a los 350.000 millones de dólares hacia 2035, ubicando a este sector como pilar estructural de la estrategia económica.

Exposición completa del Ministro de Economía, @LuisCaputoAR, en la jornada de apertura de la edición 2026 de @ExpoEFI (Economía + Finanzas + Inversiones) realizada en el Centro de Convenciones de Buenos Aires. pic.twitter.com/jbWKMraCXK

— Ministerio de Economía (@MinEconomia_Ar) April 28, 2026

Inflación, tasas y tipo de cambio

El eje central del mensaje oficial sigue siendo la inflación. Caputo vinculó el comportamiento de los precios con dos variables: la baja de tasas en pesos y la dinámica cambiaria. Señaló que, pese a un escenario donde “normalmente” una suba del tipo de cambio combinada con tasas más bajas presionaría al alza, el Banco Central interviene comprando divisas para evitar una apreciación mayor del peso.

Ese esquema, sostuvo, es el que permitiría retomar el proceso de desinflación tras el dato de marzo, que marcó 3,4% según el Indec. La interpretación oficial sugiere que el movimiento de tasas no compromete el objetivo de desaceleración de precios, sino que lo acompaña.

El discurso de Caputo apunta a sostener una narrativa de transición. Reconoce un freno en la actividad, pero lo encuadra dentro de una etapa posterior a un ciclo expansivo reciente. La clave pasa por mantener ancladas las expectativas en torno a la inflación y reforzar la idea de que los fundamentos —exportaciones, energía— siguen firmes.

En términos políticos, el Gobierno necesita que esa expectativa se sostenga. La promesa de una baja inflacionaria desde abril funciona como señal hacia el mercado y los actores económicos, en un contexto donde los indicadores de corto plazo muestran volatilidad.

Entre el corto y el mediano plazo

Si la trayectoria descendente de la inflación se confirma, el efecto podría trasladarse a precios y consumo, con impacto directo en el poder adquisitivo. Sin embargo, el reconocimiento de un retroceso en la actividad introduce un límite inmediato.

El énfasis en exportaciones y energía apunta al mediano plazo. El agro y el sector energético aparecen como motores de ingreso de divisas y generación de inversión, aunque esos efectos no necesariamente se trasladan de forma inmediata al conjunto de la economía.

El punto de inflexión estará en los próximos datos. La evolución de la inflación desde abril, la reacción del consumo y la continuidad del ritmo exportador serán variables centrales. También la dinámica entre tasas, tipo de cambio y compras del Banco Central.

El Gobierno plantea que el peor dato ya quedó atrás en términos de precios. El mercado y los indicadores definirán si esa expectativa se consolida o enfrenta nuevas tensiones.

En un contexto global que vuelve a tensionarse hacia el proteccionismo, el economista surcoreano Ha-Joon Chang reaviva un debate central para la Argentina: qué tipo de modelo económico permite crecer de manera sostenida.

Autor de Patear la escalera, uno de los textos más influyentes de la economía heterodoxa, Chang sostiene que las recetas de liberalización extrema no tienen antecedentes exitosos en la historia económica mundial. Y advierte que el país enfrenta problemas mucho más profundos que la inflación.

“La alta inflación es un problema menor ante las debilidades estructurales de la Argentina a largo plazo”, señaló en un reportaje con Alejandro Rebossio de ElDiarioAr.

El mito del libre mercado

El núcleo del planteo de Chang es histórico: las economías desarrolladas no crecieron bajo esquemas de libre mercado, sino mediante políticas activas del Estado.

“Todos los países ricos de hoy se enriquecieron usando políticas que recomendaban a los países en desarrollo no usar”, describe.

Según el economista, potencias como Estados Unidos, Japón o Corea del Sur aplicaron durante décadas altos niveles de proteccionismo, subsidios y regulación para consolidar sus industrias. Recién después, ya consolidadas, promovieron el libre comercio a nivel global.

Esa lógica, sintetizada en la metáfora de “patear la escalera”, vuelve hoy a escena en un mundo que abandona progresivamente el consenso liberal de los años noventa.

Para Chang, el escenario internacional actual confirma su tesis. Las economías centrales están reintroduciendo políticas industriales activas ante el avance de China.

“Los países occidentales están usando proteccionismo y subsidios ellos mismos. Ya ni siquiera pueden ser hipócritas”, explica.

Sin embargo, advierte que el caso estadounidense presenta debilidades estructurales: la falta de inversión productiva y el predominio de la lógica financiera.

“Distribuyeron el 90-95% de sus ganancias a accionistas. Perdieron la capacidad de invertir”, remarca.

“En el caso de Estados Unidos, básicamente no hay una política real. Lo que Estados Unidos está haciendo es explotar su posición como el mercado más grande del mundo para amenazar a otros países con acceso limitado a su mercado mediante barreras arancelarias y forzar a otros países a no competir con empresas americanas o a invertir en Estados Unidos para construir capacidades manufactureras allí. Podría decir que esto es una versión geriátrica de la protección de la industria infantil. La protección de la industria infantil es la idea de que, de la misma manera que necesitamos proteger y nutrir a nuestros hijos hasta que crezcan y puedan competir en el mercado laboral, los gobiernos de países en desarrollo necesitan proteger y nutrir sus industrias jóvenes antes de que puedan desarrollarse y competir en el mercado mundial. No podíamos competir con lo mejor, no sé, las empresas automotrices coreanas en los 70 o las empresas textiles americanas en los 1850, pero teníamos que hacerlo algún día. Y vamos a proteger nuestras industrias para que puedan invertir, aumentar la productividad y eventualmente volverse internacionalmente competitivas. Lo que está haciendo Trump es como tener un hijo de 55 años que fracasó en su negocio porque no estaba invirtiendo, estaba gastando dinero en jets privados, yates y casinos en Las Vegas. Ahora su negocio está en problemas. Entonces su padre llega y dice: “OK, te voy a ayudar porque quiero hacerte grande otra vez. Voy a impedir que empresas extranjeras compitan contigo poniendo muros arancelarios. Y también voy a forzar a algunos de estos tipos, coreanos, japoneses, alemanes, a invertir en tu empresa”. El problema es que este tipo no tiene incentivos para mejorar su desempeño porque no hay condiciones. En los últimos 25, 30 años, las empresas americanas han dejado de invertir. Distribuyeron el 90-95% de sus ganancias a accionistas en forma de dividendos muy altos y recompras de acciones, lo que significa que la empresa compra sus propias acciones para que suban los precios y los accionistas puedan obtener ganancias extra vendiendo sus acciones. Perdieron la capacidad de invertir. Entonces, a menos que hagas que estas empresas vuelvan a invertir, no van a poder revivir su competitividad”, detalla.

Milei y el experimento argentino

El economista es categórico sobre el rumbo adoptado por el gobierno de Javier Milei:

“No hay ningún país que haya tenido éxito con este tipo de políticas liberales que está implementando el gobierno del señor Milei”.

Chang ubica este proceso en una secuencia histórica conocida para América Latina, donde la región ha funcionado como laboratorio de reformas de mercado.

“Argentina ya lo intentó, bajo la dictadura militar, con Carlos Menem. No funciona”.

Incluso desarma el caso de economías consideradas “liberales”, como Singapur, al señalar el fuerte rol estatal en su estructura productiva.

Más allá del debate ideológico, Chang identifica un núcleo estructural que explica la recurrencia de crisis en Argentina: la falta de divisas.

“Argentina no desarrolló la capacidad de exportar más allá de commodities primarios”.

El problema, según explica, es cíclico: cada vez que la economía crece, aumenta la necesidad de importar insumos, tecnología y bienes de capital, lo que genera tensiones en la balanza de pagos.

“Apenas crecés unos años, tenés crisis de balanza de pagos”.

Este diagnóstico conecta con una de las restricciones históricas del país y explica por qué las soluciones basadas exclusivamente en estabilización macroeconómica resultan insuficientes.

Sobre el rol de sectores como energía y minería, el economista introduce un matiz clave: pueden aportar divisas en el corto plazo, pero no resuelven el problema estructural.

“En el corto plazo puede ayudar. Pero el petróleo va a ser un activo varado”.

Chang advierte sobre la transición energética global y el desarrollo tecnológico, que podrían reducir la demanda de recursos estratégicos como hidrocarburos e incluso litio.

“Los chinos ya están desarrollando baterías de sodio. Cuando eso pase, la demanda de litio va a colapsar”.

Frente a este escenario, el economista plantea que el desarrollo requiere una estrategia activa, focalizada y con condiciones claras.

“La política industrial tiene que ser focalizada. La protección general no funciona”.

El modelo exitoso, según explica, combina protección selectiva, inversión en infraestructura, desarrollo tecnológico y formación de capital humano, con exigencias concretas de desempeño al sector privado.

Chang también describe un cambio profundo en el orden global: el avance de China, el debilitamiento del multilateralismo y la emergencia de un sistema más multipolar.

“Hoy los países en desarrollo tienen diferentes opciones. Si juegan inteligentemente, pueden mejorar sus posiciones”.

Sin embargo, advierte que la Argentina sigue atrapada en debates del pasado.“Me da pena que Argentina esté atrapada en debates de los 80 y 90”, analizó.

El Banco Central de la República Argentina activó un nuevo esquema de política monetaria al establecer un corredor de tasas que fija un piso del 20% y un techo del 25% nominal anual. La decisión, que convive con una fuerte inyección de pesos por compra de dólares, está generando un efecto inmediato: las Lecaps de corto plazo comprimen sus rendimientos y se acercan al límite inferior del rango. El movimiento no es técnico. Redefine cómo se forman las tasas en la economía y abre una pregunta clave: ¿hasta dónde puede bajar el costo del dinero sin tensionar el equilibrio cambiario?

Un cambio de lógica: del control directo al arbitraje de mercado

El corredor de tasas funciona como un marco de referencia. El Central absorbe liquidez a través de pases pasivos al 20% y presta a los bancos mediante pases activos al 25%, aunque estos últimos operan bajo condiciones acotadas —solo media hora diaria— como herramienta de contingencia.

El dato político-económico es otro: el BCRA deja de imponer una tasa de referencia rígida y permite que el tramo corto de las Lecaps actúe como señal para todo el sistema. Si ese segmento baja, arrastra al resto de las tasas.

A esto se suma un factor determinante: la compra sostenida de divisas. Cada intervención del Central inyecta pesos en el mercado. Parte de esa liquidez se esteriliza, pero no en su totalidad, lo que genera presión descendente sobre las tasas.

Tasas en baja: liquidez, expectativas y menor presión inflacionaria

Las Lecaps cortas ya operan con tasas mensuales de entre 1,50% y 1,74%, y una TNA promedio cercana al 20%, en línea con el piso del corredor. La dinámica responde a varios elementos que confluyen: mayor disponibilidad de pesos, menor oferta de instrumentos de corto plazo y un mercado que se siente más cómodo en horizontes inmediatos.

Según lo expresado por analistas del mercado, el BCRA no está resistiendo esa baja, sino convalidándola. El resultado es un reacomodamiento general del sistema financiero hacia tasas más bajas, en un contexto donde las expectativas inflacionarias muestran señales de desaceleración.

Otro dato operativo refuerza esa tendencia: la flexibilización de encajes bancarios. El Central redujo la integración mínima diaria del 75% al 65% y amplió los activos elegibles, lo que incrementa la liquidez disponible.

Crédito, dólar y control inflacionario

El nuevo esquema favorece al Gobierno en un punto sensible: tasas más bajas impulsan el crédito y, por esa vía, la actividad económica. También reducen el costo financiero del Estado.

Sin embargo, el equilibrio es delicado. Más pesos en circulación pueden presionar sobre el tipo de cambio si se canalizan hacia la demanda de dólares. El propio funcionamiento del corredor sugiere que el BCRA busca evitar saltos bruscos en las tasas, pero no elimina el riesgo de tensiones en otros frentes.

En ese marco, la estabilidad del dólar aparece como una variable crítica. Mientras se mantenga contenida, el esquema puede sostenerse. Si se altera, el margen de maniobra se reduce.

Entre la desinflación y el riesgo cambiario

La estrategia del Central parece apostar a un escenario de continuidad en la desinflación y abundante liquidez, al menos en el corto plazo. Factores como la liquidación de exportaciones y la dinámica del mercado de pesos serán determinantes.

Habrá que observar si la compresión de tasas se profundiza o encuentra un límite, y cómo reacciona la demanda de activos en pesos frente a ese nuevo equilibrio.

El corredor de tasas no solo ordena el presente. También define los márgenes de acción futuros en una economía donde cada punto de tasa impacta sobre inflación, crédito y tipo de cambio.

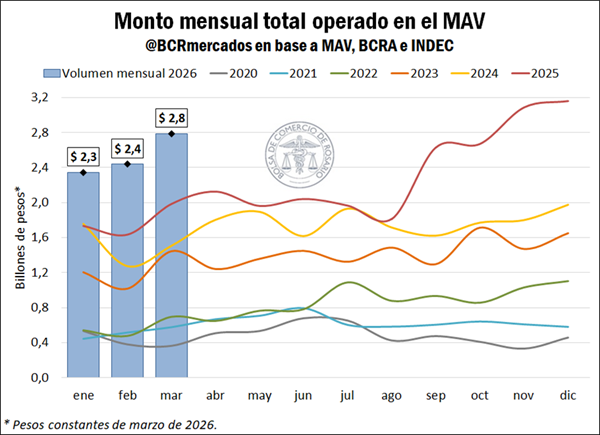

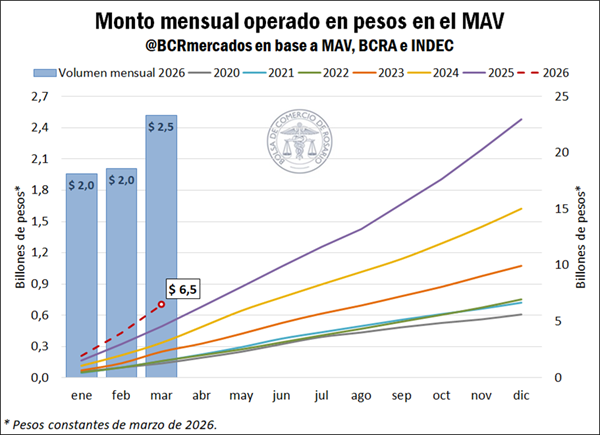

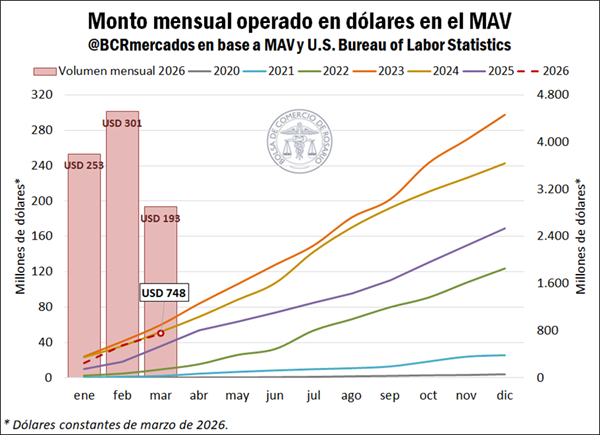

El Mercado Argentino de Valores (MAV) registró en el primer trimestre de 2026 el mayor volumen operado para ese período desde que hay registros, según la Bolsa de Comercio de Rosario: $7,6 billones entre cheques de pago diferido, facturas de crédito electrónicas y pagarés. El dato implica un crecimiento real del 41,8% interanual y confirma un reordenamiento en el sistema de financiamiento, con predominio creciente de instrumentos en pesos y plazos más cortos.

El pico mensual se alcanzó en marzo, con $2,8 billones operados, consolidando una tendencia de alta actividad que ya había marcado un récord histórico en diciembre de 2025. El dato no solo refleja volumen, sino también un cambio en el comportamiento de empresas y agentes financieros.

El mercado de capitales obtuvo un primer trimestre récord, con un volumen total negociado de $ 7,6 billones entre enero y marzo. Los pagarés encabezaron la operatoria, principalmente en pesos.

Evolución del monto total operado en el MAV

Según datos del Mercado Argentino de Valores (MAV), en el primer trimestre del año 2026 se registraron entre cheques de pago diferido (CPD), facturas de crédito electrónicas (FCE) y pagarés un total de $7,6 billones. Este monto operado en el primer trimestre de 2026 creció un 41,8% interanual en términos reales respecto al mismo período del año anterior, constituyendo el mayor volumen para un primer trimestre del que se tenga registro. A nivel mensual, se advierte que el mayor nivel de negociación en lo que va del año se produjo en marzo, con un total operado de $2,8 billones, mientras que el récord histórico mensual corresponde a diciembre de 2025 por un total de $3,1 billones.

En este apartado, el análisis se realiza sobre el volumen total negociado en el MAV expresado en pesos constantes de marzo de 2026, con el objetivo de aislar el efecto de la inflación. Para ello, los montos originalmente denominados en dólares fueron convertidos a pesos utilizando el tipo de cambio mayorista de referencia (Comunicación A3500 del BCRA). Luego, todos los valores fueron deflactados mediante el Índice de Precios al Consumidor (IPC) publicado por el Instituto Nacional de Estadística y Censos (INDEC).

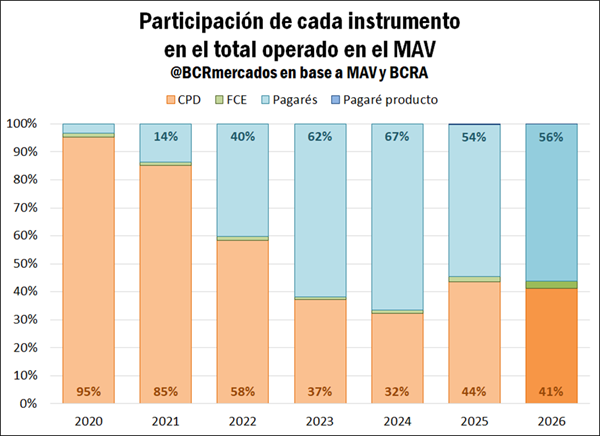

Considerando el promedio del primer trimestre del año, se observa que el pagaré se posicionó como el principal instrumento negociado en el MAV, alcanzando una participación del 56% del total operado. En este sentido, registró un incremento interanual cercano a 2 p.p. respecto al mismo período de 2025, reforzando su rol predominante. Este comportamiento se inscribe dentro de una tendencia de los últimos años, donde los pagarés han ido ganando terreno de manera sostenida desde niveles prácticamente marginales en 2020.

En contraposición, los CPD concentraron una participación promedio del 41% durante el primer trimestre de 2026, lo que implica una reducción de alrededor de 3 p.p. en comparación interanual. Aun así, el instrumento continúa teniendo un peso significativo dentro del total negociado, aunque lejos de los niveles observados entre 2020 y 2022. Por su parte, las FCE representaron cerca del 2,5% del volumen total, evidenciando un incremento en su participación respecto a los años previos, en tanto el pagaré producto todavía no muestra una incidencia relevante en la operatoria.

Análisis por instrumento

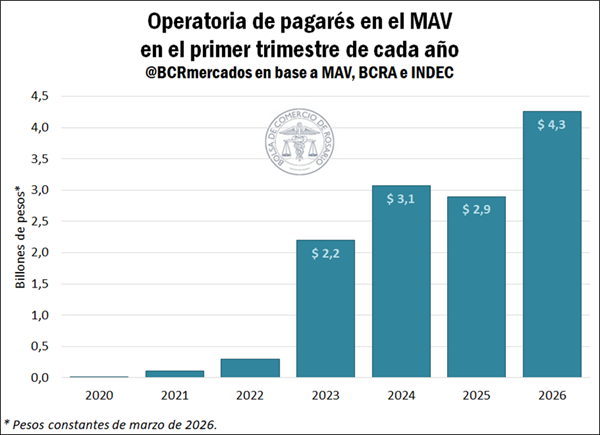

Focalizando el estudio en cada instrumento, los datos revelan que el volumen operado en el MAV a través de pagarés ascendió a $4,3 billones durante el primer trimestre de 2026, lo que representa un aumento real del 46,9% respecto a 2025 cuando se negociaron $2,9 billones. Dentro del trimestre, marzo registró el mayor monto de operaciones, por un total de casi $ 1,6 billones en pagarés, el tercer mayor volumen mensual del que se tiene registro para este instrumento.

Entre los beneficios del pagaré se destaca que es de fácil emisión y posee bajos costos de transacción, a la vez que suele estar orientado al mediano y largo plazo, ya que no cuenta con plazo máximo de vencimiento. Uno de sus atributos es que puede emitirse tanto en pesos como en dólares, permitiendo la posibilidad de acceder a una cobertura dollar linked, ya sea contra el dólar Banco Nación o el A3500 del BCRA.

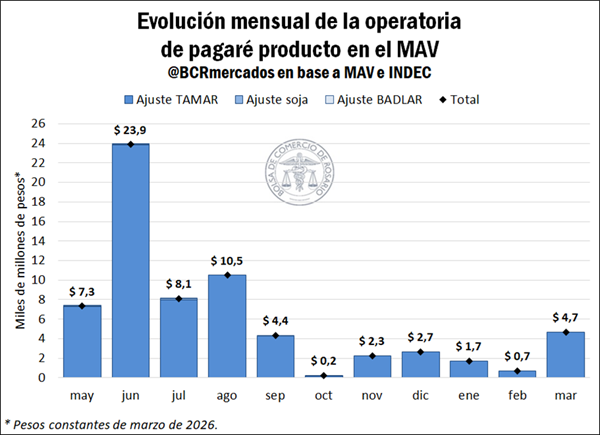

Por su parte, las operaciones de pagarés bursátiles a la vista, también denominados pagaré producto, disponibles desde mayo del año previo, totalizaron $ 7.100 millones en el primer trimestre de 2026. Este instrumento permite el financiamiento a una tasa variable, es decir, vinculando los intereses del pagaré al desempeño de un índice, que puede ser alguno de los siguientes: (1) precio de la soja según la Cámara Arbitral de Cereales (CAC) de Rosario, (2) tasa BADLAR, o (3) tasa TAMAR.

Observando la evolución mensual de los volúmenes operados a través de este instrumento, se advierte que en el reciente mes de marzo se registró el máximo valor desde agosto de 2025, por lo que muestra signos de mayor adopción frente a los últimos meses. Asimismo, se destaca que desde noviembre hasta marzo se utilizó como referencia únicamente la tasa TAMAR.

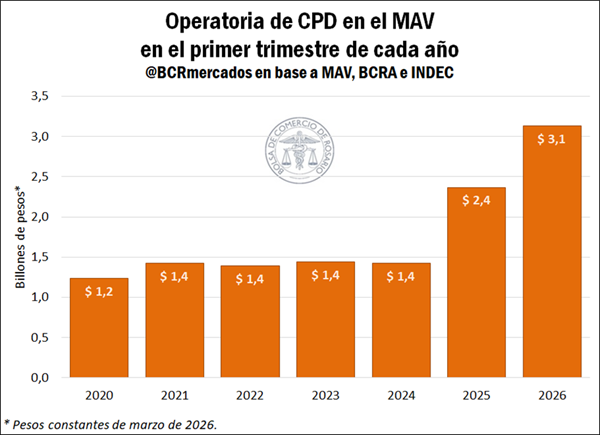

Respecto a los CPD, este instrumento también registró un récord en el monto total operado entre enero y marzo de este año, el cual ascendió a $3,1 billones, lo que representa un aumento del 32,3% respecto del mismo periodo del año anterior.

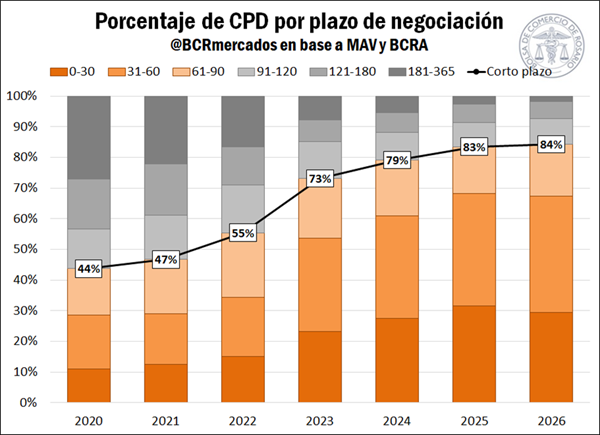

Un aspecto relevante surge al analizar la distribución de los plazos de negociación. Considerando el promedio del primer trimestre de 2026, los instrumentos con vencimientos de hasta 30 días explicaron el 29% del total operado, mientras que aquellos de entre 31 y 60 días concentraron la mayor participación, con el 38%. Por su parte, los plazos de 61 a 90 días representaron el 17% del volumen. En conjunto, los instrumentos de corto plazo (hasta 90 días) explicaron el 84% de las operaciones, evidenciando una marcada concentración en tramos reducidos.

En contraposición, los plazos más largos mostraron una participación acotada: los tramos de 91 a 120 días y de 121 a 180 días representaron 8% y 6% del total de CPD, respectivamente, mientras que los de 181 a 365 días alcanzaron apenas 2%. De esta manera, los CPD de largo plazo dieron cuenta, en conjunto, del 16% de las operaciones a través de este instrumento. Esta configuración refleja una preferencia persistente por horizontes de financiamiento más cortos.

En perspectiva histórica, se observa un cambio significativo en la estructura de plazos. Mientras que entre 2020 y 2022 los instrumentos de corto plazo representaban aproximadamente la mitad de las operaciones de CPD, su participación se fue incrementando sostenidamente hasta alcanzar el 84% en el primer trimestre de 2026. Este comportamiento se asocia a la dinámica inflacionaria de los últimos años, particularmente intensa en 2023 y comienzos de 2024, que incentivó a los agentes a acortar los plazos de financiamiento. Aun con una moderación reciente de la inflación, esta preferencia se mantiene elevada, consolidando un cambio estructural en la composición de los plazos negociados.

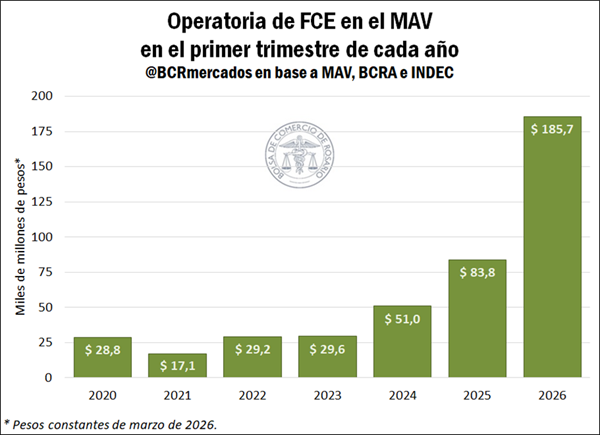

Por último, en lo que respecta a FCE, durante el primer trimestre de 2026 el monto negociado totalizó aproximadamente $185.700 millones, más que duplicando (+122%) lo registrado en el mismo período de 2025 y evidenciando asimismo un volumen histórico para este período del año. De hecho, el monto operado en el reciente mes de marzo emerge como el más elevado del que se tiene registro. Si bien, su participación dentro del total operado en el MAV continúa siendo reducida, año tras año el instrumento se sigue consolidando en el mercado.

Evolución de los montos operados en pesos y en dólares en el MAV

En cuanto a los instrumentos negociados en pesos constantes, durante el primer trimestre de 2026 el monto operado totalizó $ 6,5 billones, lo que representa un incremento interanual real del 41,1% respecto al mismo período de 2025. Este desempeño refleja una continuidad en la expansión del financiamiento en moneda local, en un contexto de mayor dinamismo en la operatoria del mercado.

Al analizar por instrumento, se observa que los pagarés alcanzaron un volumen cercano a $ 3,2 billones, lo que implica un incremento del 47,2% respecto al primer trimestre de 2025. Por su parte, los CPD totalizaron aproximadamente $ 3,1 billones, también evidenciando una suba interanual relevante del 32,3%. En tanto, las FCE mostraron un crecimiento destacado en términos relativos, alcanzando cerca de $ 166.200 millones; esto es, un crecimiento interanual real del 137,9%. No obstante, este instrumento mantiene una incidencia acotada dentro del total operado.

Por su parte, entre enero y marzo de 2026 se negociaron instrumentos en dólares por un valor de aproximadamente US$ 748 millones en el MAV, lo que representa un incremento cercano al 39,8% interanual respecto al mismo período de 2025, cuando se habían registrado US$ 535 millones.

Al desagregar por instrumento, se observa que el monto negociado de pagarés en dólares alcanzó aproximadamente US$ 734 millones durante el primer trimestre de 2026, un incremento del 39,9% frente a los US$ 525 millones registrados en igual período del año anterior. Por su parte, las FCE totalizaron cerca de US$ 13,5 millones, mostrando un incremento en términos interanuales del 34,8%, aunque con una incidencia marginal dentro del total operado en moneda extranjera.