Consumo: supermercados pierden 4,2 millones de tickets y enfrentan un cambio estructural en la demanda

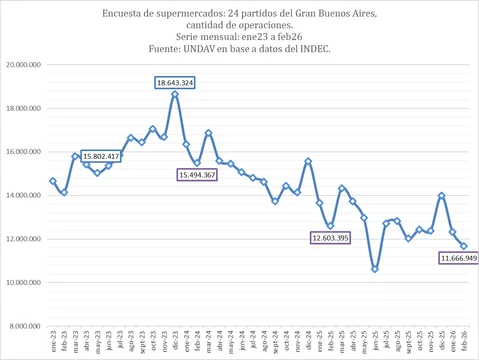

Entre febrero de 2023 y febrero de 2026, los supermercados perdieron 4,2 millones de tickets, al pasar de 15,8 millones a 11,6 millones de operaciones, según datos oficiales del INDEC. El dato, que se consolidó este 24 de abril, expone algo más que una retracción del consumo: revela una transformación en los hábitos de compra en plena gestión de Javier Milei. La caída se profundiza en un contexto de inflación persistente y salarios rezagados, abriendo un interrogante central para el Gobierno: ¿se trata de un ciclo recesivo transitorio o de un cambio estructural que redefine la economía cotidiana?

Un deterioro que trasciende la coyuntura y redefine el mapa comercial

Entre febrero último e igual mes de hace tres años, el consumo en los supermercados, medido por INDEC según la cantidad de tickets, muestra que, de 15,8 millones de tickets en febrero de 2023, cuando aún gobernaba Alberto Fernández, se bajó a 11,6 millones, es decir, se registraron 4,2 millones de operaciones menos.

Hasta el mismo mes de 2024, ya con Javier Milei como Presidente, cayeron en unos 300 mil más y descendieron a 12.603.395 en el año pasado, lo cual representó una pérdida de casi 3 millones de operaciones registradas en las cajas de los súper. Y en 2026, se resignaron otras 936.446, de acuerdo con datos oficiales

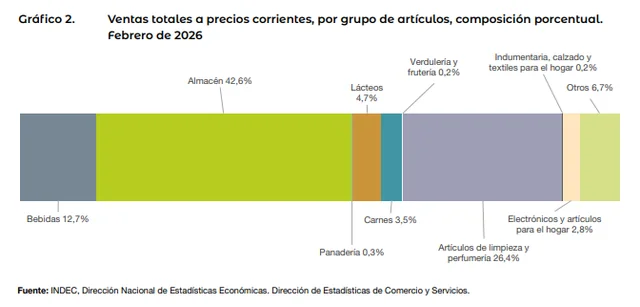

La cantidad de operaciones que toma INDEC es el número de las efectuadas según la ubicación geográfica de la boca de expendio donde se realizaron las ventas en el mes calendario de referencia.

Desde diciembre de 2023, en que alcanzó su pico de 18.643.324 operaciones en supermercados, el guarismo viene en disminución.

Se consume menos pero también se modificaron hábitos, lo cual obliga a una recomposición de los canales comerciales.

Para muestra basta con mirar el comportamiento del consumo masivo en el inicio de 2026, cuando volvió a su nivel más bajo desde septiembre 2024.

Fue en febrero cuando profundizó su deterioro con un descenso interanual del -3,4% y una fuerte contracción mensual del -6,3% en las compras en supermercados, autoservicios, farmacias, e-commerce, mayoristas y kioscos.

Debacle general

En el reparto, la debacle fue general: supermercados resignó -5,9% frente a febrero de 2025 y un -6,3% en comparación con enero; farmacia perdió -9,1% mensual, autoservicios -6,4%, kioscos -6,2% y mayoristas -5,8%, según datos de la consultora Scentia.

La caída de las ventas se da en el marco de un repunte de la inflación, que en los últimos nueve meses mostró una tendencia sostenida de avance.

Por el contrario, los salarios no están acompañando ese recalentamiento de precios.

El vicepresidente de la Cámara Argentina de Distribuidores y Autoservicios Mayoristas (CADAM), Armando Farina, en diálogo con LU9 Radio Mar del Plata, puso de relieve que “los servicios hoy ya se llevan el 62% de los ingresos de un salario” y señaló que, en ese marco, la gente “cada vez tiene menos recursos para hacer sus compras”.

Según Farina, el consumidor final “se está convirtiendo en un profesional de la compra”, que adquiere estrictamente lo que necesita en el día y especula con la pequeña tasa de interés que le pagan las aplicaciones por tener el dinero depositado.

Las grandes cadenas vienen atravesando un proceso sectorial de ventas, fusiones y achicamientos, pero a la vez afinan su política comercial para retener clientes.

En esa dirección están reforzando su oferta de productos frescos como consecuencia de la merma en la facturación y en la rentabilidad.

Farina lo expuso de este modo: “Cada vez tenés más diversidad de carnes, más diversidad de panes, más diversidad de pescadería”, detalló.

Esa estrategia, sin embargo, golpea directamente al comercio de proximidad.

El dirigente empresario advirtió que panaderías, carnicerías, pescaderías y ferreterías de barrio enfrentan cierres y una creciente competencia, porque “la gente está yendo a buscar eso a las principales cadenas”.

Los autoservicios mayoristas ofrecen precios competitivos tanto a comerciantes como a familias, pero ni aún así se salvaron de una caída del -1,2% interanual, mientras que el sector minorista/supermercados retrocedió -3,1%, evidenciando que la disminución del consumo es generalizada.

En kioscos y almaneces, el panorama no fue mejor.

Mayoristas en alerta

En marzo, la información preliminar de las consultoras indica que el canal mayorista también habría sido negativo en -9% y lo mismo los autoservicios resignaron no menos de -4%.

Los cambios en los hábitos de compra por el ajuste de cinturones pero también por tendencias modernas de consumo provocan una recomposición de la demanda entre un canal y otro que está en constante acomodamiento.

A nivel geográfico, las ventas mayoristas mostraron comportamientos dispares: en la Ciudad de Buenos Aires retrocedieron -0,2% interanual, mientras que crecieron 21,7% en el Gran Buenos Aires y 26,5% en el resto del país.

En supermercados, las mayores subas se registraron en Neuquén (30%), Formosa (28,3%), Santa Fe (27,8%), Río Negro (27,8%) y la Ciudad de Buenos Aires (27,3%), evidenciando una dinámica heterogénea según la región.

Fuentes de diversas empresas productoras de alimentos concidieron en que tracciona mejor el comercio tradicional que el moderno y, en algunos casos, también los del interior, en detrimento de las sucursales del AMBA.

También desde el sector lácteo aportaron elementos que permiten trazar hipótesis de hacia adónde se encaminan los consumidores: el volumen total vendido del primer trimestre del año versus el mismo período de 2025 está prácticamente igual, pero con una marcada diferencia entre supermercados y mayoristas, en cuyos casos la venta cayó entre -4% y -6%, respectivamente, contra autoservicios, donde hubo un crecimiento del 5%.