Milei y una agenda legislativa para 2026 plagada de “reformas estructurales”

La consultora Ecolatina analiza que el presidente Javier Milei lanzó en la apertura de sesiones una ofensiva legislativa con 90 proyectos y busca instalar un ciclo permanente de reformas.

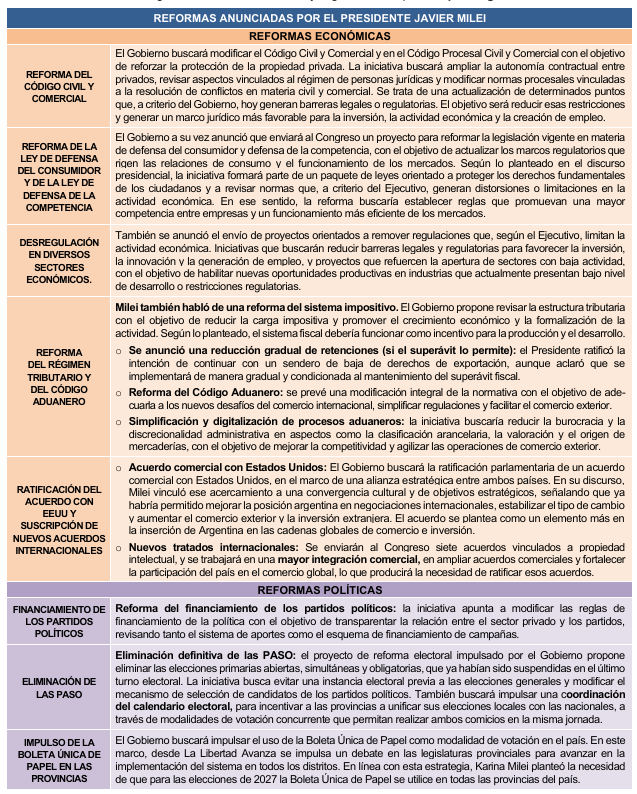

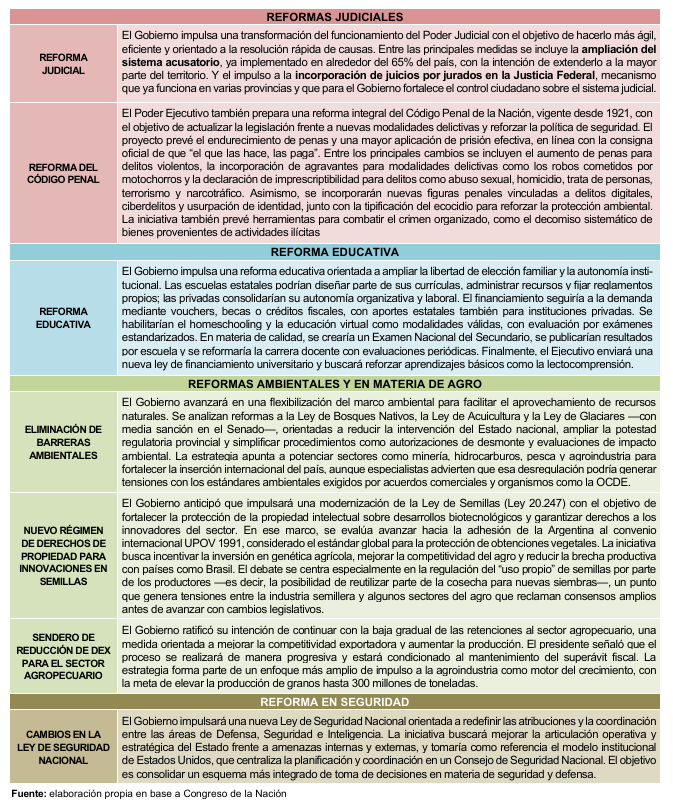

En la apertura de sesiones ordinarias, Javier Milei anunció una agenda legislativa orientada a impulsar lo que llamó “reformas estructurales” del Estado. El mandatario adelantó que cada ministerio trabaja en paquetes propios de proyectos y que el Gobierno prevé presentar cerca de 90 iniciativas a lo largo del año, con un promedio de diez por mes. Según lo planteado, el objetivo es sostener un ciclo continuo de reformas durante los próximos meses, orientado a reconfigurar el marco institucional y regulatorio del país. Aquí la agenda anunciada:

La vieja idea del reformismo permanente: frente a una sociedad que demanda cambios profundos, la respuesta gubernamental natural (estrategia dominante) es la de ofrecer cambios y reformas profundas. Algo de eso es lo que busca Milei ofrecer a la sociedad, siendo que durante los dos primeros años no pudo avanzar casi ningún tipo de reforma por el Congreso. Uno podría decir sin ánimo a equivocarse, que importa menos el contenido de las reformas que el anuncio de las reformas. No porque el contenido no sea importante, sino porque el anuncio se vuelve muy relevante para Milei, no solo para atender la demanda de cambio, sino también, para construir expectativas. Si se avanzan con las reformas, el futuro puede ser mejor. Allí radica su necesidad de mostrarse con una agenda reformista frente al público. Veremos cuánto de esas reformas podrán ser pasadas por el Congreso.

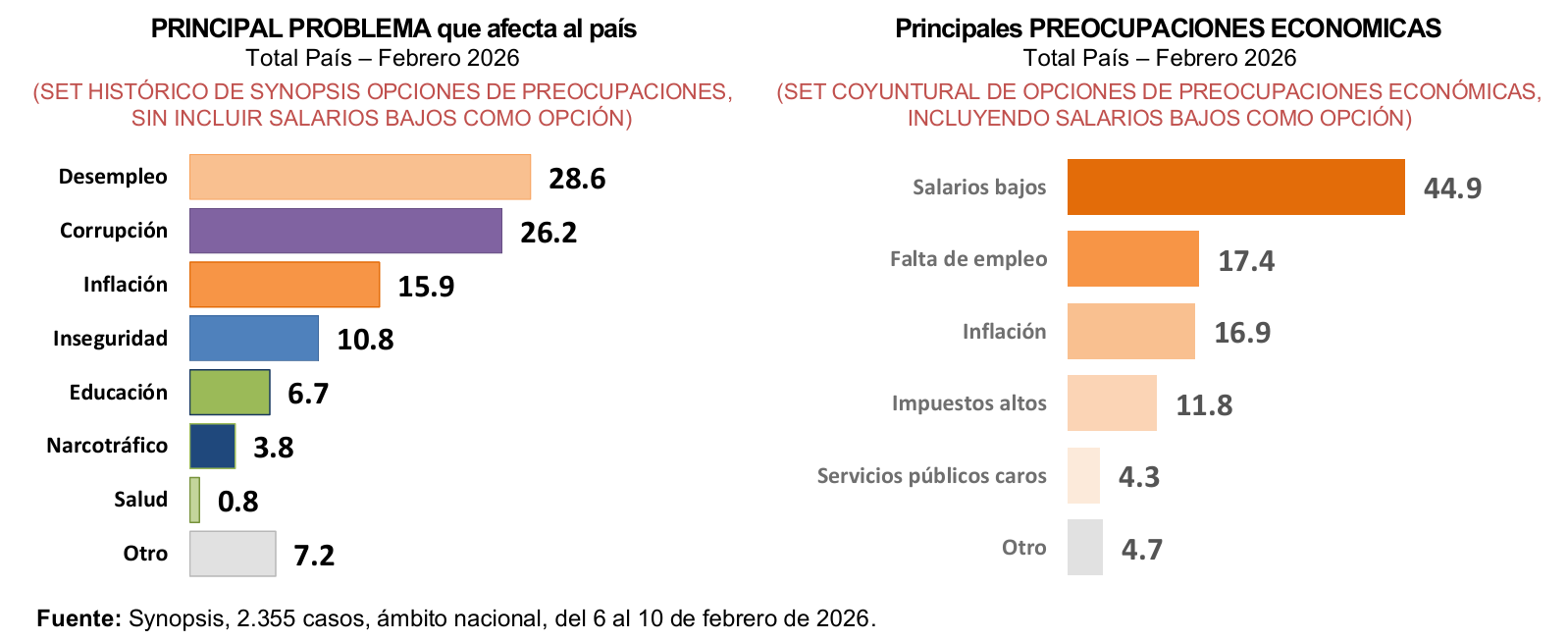

La demanda cambió: ya no es más la inflación, ahora es la mejora del ingreso

La virtud del gobernante radica en buena medida en su capacidad de captar el pulso social. Leer e interpretar las demandas -y, sobre todo, advertir cuándo cambian – es condición esencial para garantizar la eficacia política. Sin esa sensibilidad, el poder se aísla, y va perdiendo legitimidad social.

Milei supo interpretar con mucha precisión la demanda ciudadana en diciembre de 2023. Cuando él llegó al poder, la ciudadanía pedía abrumadoramente que el gobierno baje la inflación. Y en buena

medida, el sostenimiento de los apoyos durante un período de ajuste fiscal profundo (año 2024), se explicó por los positivos resultados que se ofrecieron en materia de baja de la inflación.

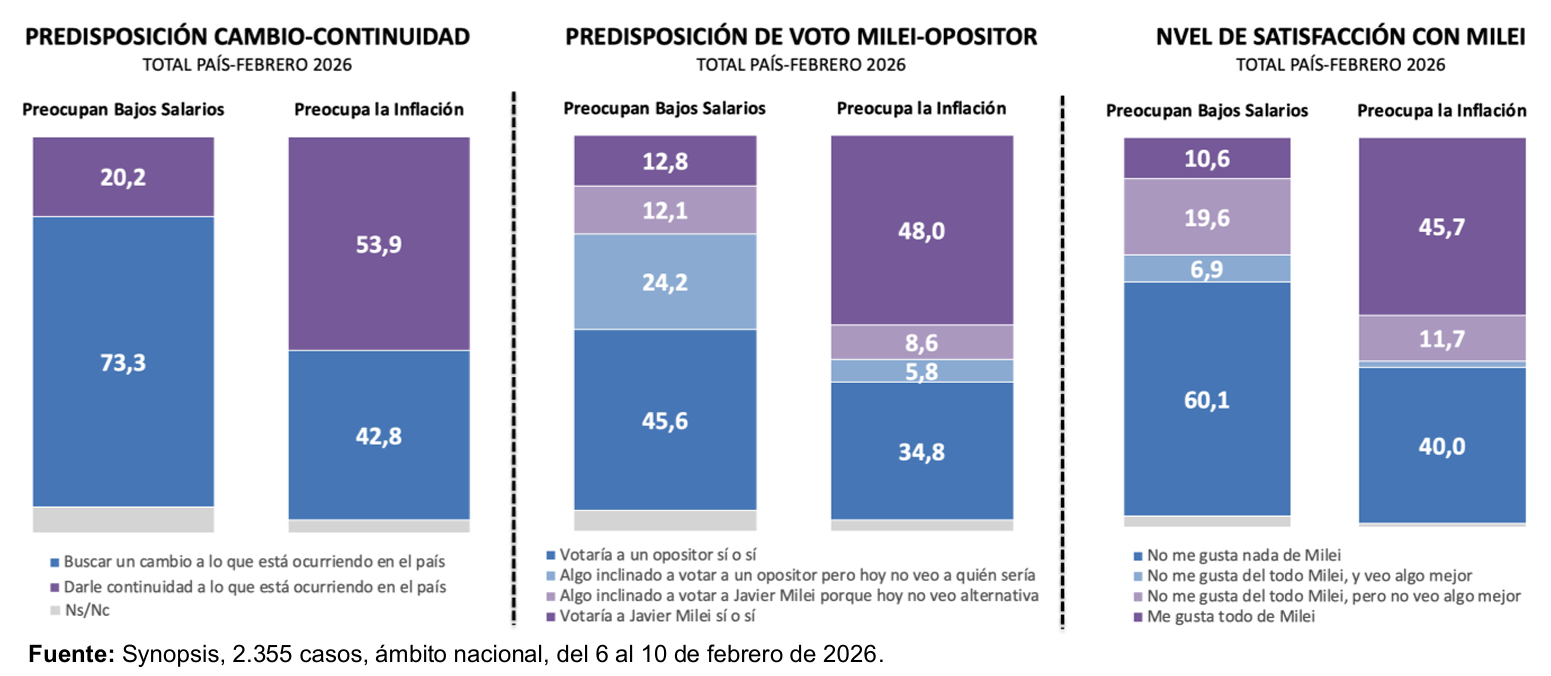

El gobierno supo saber ubicar a la baja de la inflación como prioridad del programa económico al inicio de su ciclo, y las acciones de hoy invitan a pensar que Milei sigue insistiendo con esa prioridad: anunció que la inflación comenzaría con “0” en agosto de este año. Pero esa decisión no parece estar alineada a lo que se observa hoy en las demandas ciudadanas. Hace ya rato que la baja de la inflación dejó de ser la prioridad, y hoy los mayores temores derivaron en la situación el empleo y de los ingresos.

El problema para el Gobierno es que, si nos guiamos por las demandas ciudadanas, a Milei le va muy bien electoralmente entre los que siguen priorizando la baja de la inflación como prioridad, pero le va muy mal entre los que reclaman que se priorice la demanda de mejorar los ingresos. Entre los que dicen que les preocupan los bajos salarios, mayoritariamente se muestran inclinados a buscar un cambio en 2027, se muestran más inclinados a votar por un opositor, y muestran niveles de satisfacción muy bajos con Milei. Uno podría concluir que si Milei no atiende la demanda por mejorar el ingreso, podría estar pagando un alto costo electoral. Allí radica la necesidad de que pueda leer correctamente el cambio en las demandas ciudadanas.