Así se pulverizó el poder de compra de los argentinos

El deterioro del nivel salarial afecta a una gran proporción de trabajadores argentinos y también a los jubilados. Datos preocupantes

El costo de vivir en cualquier otro país en general está dado por el valor o costo de bienes y servicios que un hogar consume para mantener cierto nivel de satisfacción, en nuestro país podemos abstraer este mismo concepto, con la salvedad que es “necesario e indispensable” agregar el impacto de la inflación para responder la pregunta: ¿cuántos pesos necesita una familia para vivir una vida con lo básico y necesario?

Bajo esta perspectiva, es importante analizar ciertas definiciones como el nivel de Salario Mínimo Vital y Móvil (SMVM) que según la Organización Internacional de Trabajo (OIT) explica que éste debe fijarse y ajustarse de acuerdo a las necesidades de las familias, niveles de productividad y empleo; y que ciertamente “debería alcanzar” un nivel necesario para cubrir lo básico.

Si observamos la serie histórica de la evolución del SMVM podemos ver que en el tiempo fue creciendo en términos nominales (en el cuadro de abajo mostramos numéricamente los valores de octubre 2011 al 2021).

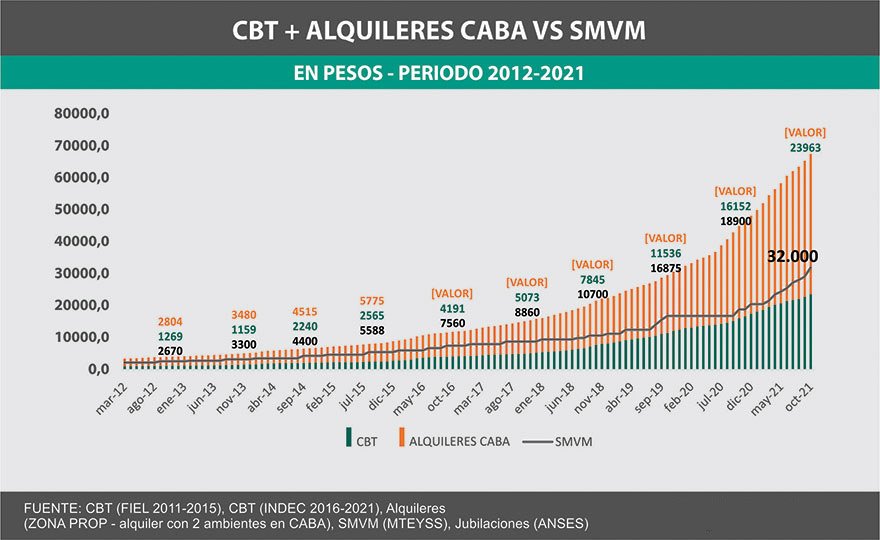

Al comparar el SMVM con otras variables como la Canasta Básica Total (compuesta por la ampliación de la Canasta básica al considerar bienes y servicios no alimentarios) y el nivel de alquileres, la nominalidad del crecimiento de los salarios no es suficiente para cubrir los costos de vida.

Abajo mostramos gráficamente estas comparaciones en donde el deterioro del nivel del salario es considerable (recordemos que de cada 100 personas al menos 58 reciben un SMVM), el cual no es suficiente para cubrir los niveles básicos de una Canasta Básica Total (por adulto equivalente) y menos aún un alquiler en promedio (se tomó como referencia un alquiler con 2 ambientes en CABA).

Se puede hacer la misma dinámica si comparamos la Canasta Básica Total y el nivel de alquiler promedio, pero esta vez con las jubilaciones (haber mínimo). Aproximadamente hay más de 6 millones de jubilados que se encuentran en el Sistema Previsional.

Entonces, si hacemos el comparativos, podemos ver que sucede lo mismo que con el SMVM; este ingreso sigue siendo insuficiente para cubrir un nivel mínimo de vida (abajo se encuentran representados numéricamente los valores de octubre 2012 al 2021).

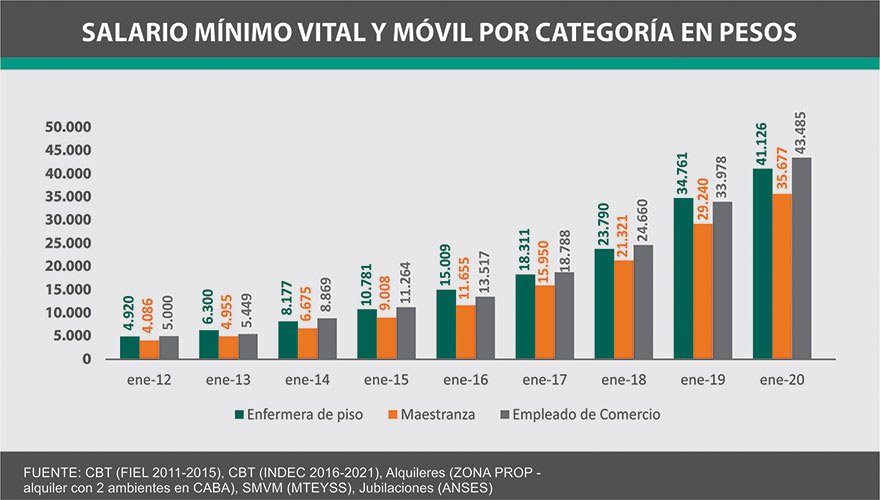

Abajo mostramos un desagregado del nivel de salarios, pero por categoría. Observamos que con un salario como el de una enfermera de piso, en el tiempo aumentó más que la categoría de Maestranza (incluye Oficial 1era A) y en un nivel proporcional con respecto a una Empleado de Comercio (Vendedor B).

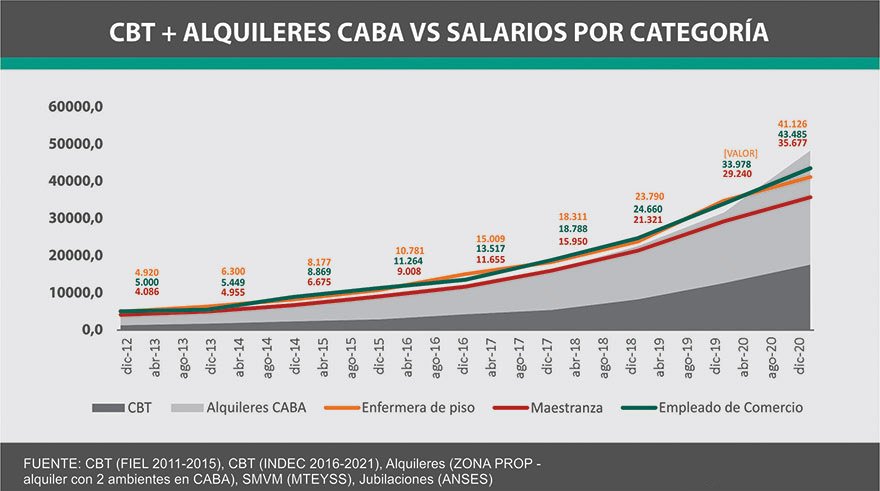

Si comparamos los mismos niveles salariales pero con respecto a la Canasta Básica Total y el nivel promedio de alquileres, sucede que, aun con un salario de una categoría mayor, éste puede cubrir un poco más que el SMVM, pero de igual forma sigue siendo aún insuficiente para cubrir la totalidad de la Canasta Básica Total más el nivel promedio del alquiler.

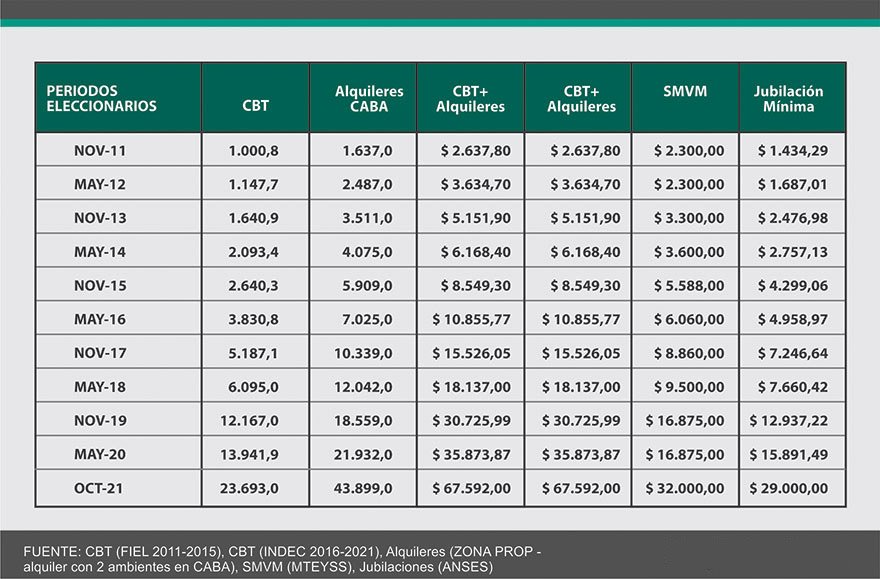

Abajo vemos seleccionadas fechas eleccionarias entre legislativas y presidenciales, donde ni el SMVM ni el haber mínimo de una Jubilación cubre el costo de vida necesario para alcanzar un mínimo nivel de satisfacción.

Por tanto, esto significa que la diferencia faltante puede estar en el sector informal, alguna prestación social o simplemente no se pueden cubrir las necesidades básicas (correspondencia directa con el nivel de pobreza, según el Indec está ascendió a un 40,6%)

Por último, en el siguiente cuadro observamos una síntesis de todo lo expuesto, ya que si tomamos el período de octubre 2021 la suma de una Canasta Básica Total más un alquiler promedio es de $67.592, y con un SMVM falta aún cubrir el 52,7%, mientras que con una Jubilación mínima falta cubrir un 57,1%.

El deterioro del nivel salarial permite advertir que la gran proporción de trabajadores argentinos, que ganan un SMVM y aún más los que perciben un salario mayor por estar en una categoría de mayor escala salarial, no logran cubrir las necesidades mínimas básicas, necesitando así buscar formas creativas para obtener la diferencia de lo que les falta o necesitan.

Y la situación se agrava más aun cuando observamos una jubilación, que escasamente logra cubrir en muchos de los casos tan solo un 50% de un nivel de satisfacción mínima.

El impacto de esta situación tiene una relación directa, con todos los desajustes que existen en la economía real; ya que la destrucción del poder adquisitivo del salario es debido a que éste no logra aun alcanzar al nivel inflacionario (según el último dato de inflación en octubre fue de 3,5% y de 52,1 % Interanual), esto repercute directamente, y más aún si el que recibe el salario no se encuentra dentro de un sindicato que pueda exigir un nivel salarial mucho más elevado y que puje para no se deteriore contra la inflación. La cuestión es qué sucede si el sector no tiene poder o, peor aún, si directamente éste se encuentra dentro de la informalidad, la brecha salarial se hace mucho más amplia y cubrir un nivel de satisfacción y bienestar mínimo.

Los argentinos conocen el costo de toda la parafernalia política que deja las elecciones pero no conocen el precio de nada por qué la inflación cada vez distorsiona aún más los precios relativos en un país donde las malas decisiones en materia política y económica dejará como saldo en los próximos meses una aceleración mayor de la variación de precios y deterioro aún mayor del cuadro postelecciones de esta nota.

Los Argentinos tienen un problema de ingresos enorme por qué el protagonista es un sector público sin recursos que sostiene a los excluidos del sistema social que no son incorporados por un desincentivo total hacia la inversión privada, la producción, el empleo y la generación real de riqueza desde hace 15 años.

Nuestros abuelos construyeron la mejor versión Argentina a principios del Siglo XX con solo 4 herramientas: Producción, Trabajo, Ahorro y Reinversión. No quedaba otro opción más que el afán del crecimiento y progreso. Hoy estamos esas 4 herramientas han sido adulteradas perversamente por otras 4: Subsidios, Planes Sociales, Consumo y Gasto Público. Se agotó el Plan. Se agotó la Argentina.