El BCRA sigue perdiendo reservas, con una liquidación del agro por el piso. En la semana, la autoridad monetaria hilvanó 13 ruedas en rojo y totalizó ventas netas en el MULC por USD 285 M, acumulando en febrero un rojo de USD 435 M (vs +USD 8 M en 2022) y USD 625 M en lo que va de 2023 (vs -USD 130 M el año pasado). Como venimos anticipando, los antecedentes muestran que el panorama cambiario en febrero suele ser más desafiante que en enero: en 15 de los últimos 20 años el saldo neto del BCRA en el MULC fue peor en febrero que en enero. Sumado a esto, la marcada caída en la cosecha de trigo, los adelantos en las ventas de soja en diciembre y el incentivo del sector a retener a la espera de una nueva edición del “dólar soja” inducen un desplome en la liquidación del agro tras el peor enero desde 2006: en lo que va de febrero el promedio diario de ventas asciende a apenas USD 30 M vs los USD 140 M del mismo lapso de 2022 (-80%). Así, febrero se perfila para mostrar la mayor venta histórica de reservas para este mes y crecen las chances de un próximo “dólar soja 3.0” para cumplir con la meta de reservas del 1T.

•Se acelera la inflación, ¿se tocan las tasas? El próximo martes INDEC dará a conocer la variación del IPC Nacional de enero, el cual, a juzgar por nuestra medición y las proyecciones del mercado, habría enseñado una aceleración respecto a diciembre, la cual se sostendría en febrero. Entendemos que frente al costo cuasifiscal implícito y al “colchón” de tasa real positiva que ha venido manteniendo, el BCRA decidirá mantener inalterada la tasa de interés de política económica (+6,3% m/m de TEM). No obstante, de persistir la inflación en estos niveles, y frente a los desafíos que enfrentará el frente cambiario y financiero en los próximos meses, no descartamos que la autoridad monetaria pueda volver a instrumentar alzas a fin de mantener la prudencia monetaria para minimizar los riesgos de estrés cambiario y/o en el mercado de la deuda en pesos.

•Brecha contenida por segunda semana. Luego de la volatilidad evidenciada durante enero, los dólares financieros mostraron una relativa calma en lo que va de febrero. En la semana, el CCL fue el dólar paralelo con mayor dinamismo, cerrando este viernes en torno a los $370 (+1,7%). El MEP, por su parte, disminuyó 0,8% en la semana a $354, mientras que el blue bajó 0,3% a $377. De esta forma, la brecha promedio con los tres dólares concluyó la semana en 92,7%, por debajo del 95% del viernes pasado y el 99% del último viernes de enero.

•El BCRA volvió a acelerar la devaluación. En línea con la aceleración inflacionaria que se habría registrado durante enero y sostenido los primeros días de febrero, la autoridad monetaria convalidó un crawling peg cambiario del 5,9% de TEM, superando el 5,6% de la semana previa y el 5,1% promedio de enero. Esta sería una señal que confirmaría que, al menos por el momento, el Gobierno no busca aplicar la tradicional receta de años electorales de frenar el ritmo de suba del tipo de cambio oficial. El equipo económico es consciente que evitar una profundización del atraso cambiario es condición necesaria para reducir las chances de una mayor pérdida de competitividad externa, apoyar una reducción en la brecha cambiaria y promover una mejora en la acumulación de reservas. No obstante, como venimos señalando no prevemos que se busque desandar el atraso, sino administrarlo. En este sentido, el nivel de tipo de cambio real seguirá siendo funcional a un exceso de demanda de divisas en el mercado cambiario.

Los principales índices de EE.UU. terminaron sin cambios anoche a pesar del pronóstico sombrío de Microsoft (que se atribuye a la desaceleración económica). Los índices habrían terminado mucho más bajos si no hubiera sido por un masivo short squeeze.

Sobre el tema interminable de la recesión, las acciones actualmente califican la probabilidad de que se produzca en solo alrededor del 60%, según Bloomberg, y las probabilidades disminuyen a medida que las acciones se recuperan.

Las acciones enfrentarían una caída adicional bastante grande en caso de una recesión. Existe una buena relación entre el pico de inversión de la curva de rendimiento (2s10s) antes de una recesión y la caída máxima del índice S&P 500. La inversión máxima actual indica una caída máxima en el S&P 500 de ~38%, lo que corresponde a una caída adicional de ~25% con respecto al precio de anoche (es decir, a 3000 puntos).

La confianza en Europa continúa aumentando desde sus mínimos de 2022. El clima de negocios del Instituto Ifo para Alemania subió 1,6 puntos a 90,2 en enero, el nivel más alto desde junio y el cuarto aumento consecutivo. Las expectativas para los próximos meses son mucho menos pesimistas en medio de la caída de la inflación y la mejora de las cadenas de suministro. Es probable que la economía se contraiga levemente este trimestre, pero no se espera una recesión.

A nivel monetario, el Banco de Canadá elevó la tasa de interés overnight en 25 puntos básicos hasta el 4,5% en su primera reunión de 2023, tal y como esperaban los mercados.

Sin embargo, la institución monetaria señaló el final de su agresivo ciclo de ajuste si la evolución económica se mantiene en línea con las perspectivas del banco central.

El banco agregó que también está siguiendo una política de endurecimiento cuantitativo para complementar la postura restrictiva de la tasa de política.

Señalan que los hogares continuaron sintiendo la presión de una inflación más alta, y los precios de los alimentos y la vivienda se aceleraron aún más, aunque los precios más bajos de la gasolina ayudaron a reducir la inflación al 6,3% en diciembre desde un máximo del 8,1% en junio.

Las previsiones de inflación a corto plazo siguen siendo altas, pero se espera que caigan significativamente más adelante en el año. Mientras tanto, el banco estima que la economía canadiense creció un 3,6% en 2022, aunque se espera que se estanque a mediados de este año antes de retomar el crecimiento en la segunda mitad de 2023.

¿Harán lo mismo la Fed y el BCE?

Sectores y acciones

En cuanto a los sectores, el sector financiero obtuvo mejores resultados, mientras que los servicios públicos, industriales y de comunicaciones registraron caídas.

Monedas y rendimientos

Los rendimientos de los bonos del Tesoro terminaron sin cambios anoche mientras esperaban la publicación de las cifras de crecimiento de EE.UU. para el cuarto trimestre de 2022. También hubo muy poco movimiento en las divisas, con una ligera caída del dólar frente al euro.

Petróleo

Los futuros del crudo Brent cayeron anoche por debajo de los 86 dólares por barril sin una tendencia real, alejándose aún más de su máximo reciente de 89,1 dólares a principios de esta semana, ya que los temores de una posible desaceleración de la demanda debido a la recesión en EE.UU. y Europa favorecieron a los bajistas.

El informe API semanal también mostró que los inventarios de petróleo crudo de EE.UU. aumentaron en 3,38 millones de barriles la semana pasada, marcando el cuarto aumento semanal consecutivo y destacando la débil demanda en la economía más grande del mundo.

¿Afectará la reducción de I+D al crecimiento futuro?

La inversión en investigación y desarrollo (I+D) es el eje de las estrategias empresariales y gubernamentales para competir, crecer y prosperar. Esto es cierto en tiempos económicos buenos y malos. Los productos nuevos y más eficientes pueden proteger a las empresas y los gobiernos del declive y posicionarlos para un fuerte crecimiento en recuperaciones posteriores. Sin embargo, es probable que la actual desaceleración mundial del crecimiento haga que algunas empresas y gobiernos reduzcan el gasto en I+D, una reducción que tendrá múltiples consecuencias. Revisión y análisis.

Los hechos

En tiempos de crecimiento menguante y recesión anticipada, muchas empresas y gobiernos se ven obligados a recortar gastos. Estos incluyen gastos de viaje, gastos relacionados con la contratación de personas nuevas y gastos en investigación y desarrollo.

El último ejemplo es el anuncio de Microsoft de un plan de despido masivo en un entorno de mercado difícil. La empresa señala que los clientes actualmente están tratando de optimizar su gasto en IT para “hacer más con menos”. Según Microsoft, las empresas son cautelosas porque algunas partes del mundo están en recesión y otras esperan una. En respuesta, Microsoft tendrá que alinear su estructura de costos con sus ingresos.

Si bien el deseo de reducir costos es comprensible en tiempos de crisis, los datos muestran que la respuesta óptima a la crisis debe pasar por mantener o aumentar la inversión en I+D, ya que esta es la mejor manera de sobrevivir y crecer en el mundo actual. ¿Qué debemos hacer con esto?

¿Qué es I+D?

La pregunta puede parecer tonta e ingenua, pero es necesaria. La investigación y el desarrollo consisten en generar nuevos conocimientos.

En un contexto empresarial, la I+D es una actividad que las empresas realizan para desarrollar nuevos productos, procesos o servicios, o para mejorar los existentes. Al hacerlo, las empresas a menudo asumen riesgos. Esto se debe a que existen incertidumbres sobre la viabilidad tecnológica de lo que están tratando de hacer o, más a menudo, no saben cómo lograr sus objetivos en términos prácticos.

La I+D es una función esencial para muchas empresas. Lanzar nuevas ofertas o mejorar las existentes es una forma de que una empresa siga siendo competitiva y gane dinero.

La I+D es uno de los primeros pasos que da una empresa al desarrollar un nuevo producto, proceso o servicio, o mejorar uno existente. La experimentación y la innovación son comunes en esta etapa, al igual que el riesgo. El ciclo de I+D a menudo comienza con la ideación y la teoría, seguido de investigación y exploración, y luego diseño y desarrollo.

¿En qué sectores trabaja I+D?

La investigación y el desarrollo involucran una amplia gama de sectores e industrias, y empresas de todos los tamaños. Estos van desde industrias que dependen en gran medida de proyectos de I+D, como la farmacéutica, las ciencias de la vida, la automoción, el software y la tecnología, hasta áreas como la alimentación y las bebidas.

La I+D también juega un papel importante en la industria de la construcción, particularmente en la manufactura y la ingeniería.

¿Cuáles son los tipos de I+D?

Toda I+D tiende a comenzar con ideas y teorías; puede identificar problemas o nuevas oportunidades. El proceso de I+D se centra entonces en explorar e investigar estas ideas, para ver qué es factible. Hay dos tipos principales de investigación en I+D:

• La investigación básica consiste en adquirir conocimientos y usarlos para obtener comprensión e inteligencia que una empresa puede utilizar en su beneficio. Este conocimiento se puede utilizar como base para futuros proyectos de I+D y para informar decisiones comerciales estratégicas.

• La investigación aplicada está mucho más definida y, a menudo, apunta a lograr un objetivo específico. Esto puede ser para usar una nueva tecnología, llegar a un nuevo mercado, mejorar la seguridad o reducir costos. La investigación aplicada a menudo conduce a la fase de desarrollo.

La fase de diseño y desarrollo consiste en tomar una idea y convertirla en un producto o proceso. En efecto, es la traducción de la investigación en un producto o servicio comercial. A menudo implica diseño, creación de prototipos, testeo, pruebas y refinamiento.

La creación de prototipos es esencial en la fase de desarrollo, ya que ayuda a identificar y superar problemas y mejorar el diseño. Finalmente, para quienes trabajan en el desarrollo de la fabricación, el siguiente paso son las pruebas de fabricación, para producir el producto a mayor escala.

¿Cuál es la reacción “natural” en una crisis?

Cuando se presenta la crisis y la incertidumbre, las empresas están bajo presión para controlar los costos ymantener el flujo de caja. En esta situación, las actividades de I+D pueden estar sujetas a un mayor escrutinio, al igual que todas las demás operaciones de la empresa. Abundan los dilemas a medida que los gerentes luchan por equilibrar la necesidad de reducir costos con el riesgo de perder ventajas tecnológicas debido a la disminución defondos.

¿Qué países son más activos en I+D?

Israel es líder en inversión en investigación y desarrollo, según datos de la UNESCO. El país dedica el 5,5% de su PIB a I+D, ocupando el primer puesto del ranking.

Corea del Sur es el único otro país que invierte más del 4% de su PIB en I+D.

Israel tiene la mayor densidad de investigadores: con más de 8.250 investigadores por millón de habitantes, está muy por delante del resto de países en este ranking.

En Francia, el gasto en I+D asciende a casi 53.000 millones de euros, lo que convierte al país en el sexto mayor inversor en I+D del mundo. Sin embargo, esta suma representa el 2,3% de su PIB, lo que relega a Francia al puesto 13 del ranking según ese criterio.

¿Cuál es el vínculo entre I+D y crecimiento?

Los estudios publicados por la revista Forbes han demostrado que las empresas que siguen invirtiendo fuertemente en I+D durante las recesiones crecen, mientras que los competidores que recortan tienen más probabilidades de decaer.

Las actividades de I+D indican tanto a los clientes como a los inversores que se puede confiar en una empresa para producir productos de alta calidad. Cuanto mayor sea el apalancamiento, mayor será el impacto en las ganancias y el rendimiento de las acciones.

Los estudios realizados durante la crisis de 2008-2009 por McKinsey & Co. llegaron a conclusiones similares, con ejecutivos de empresas impulsadas por la innovación que indicaron que estaban manteniendo o incluso aumentando sus inversiones en I+D para evitar retrasos en los productos y mantener su ventaja competitiva en el mercado.

Muchas empresas líderes están ahorrando dinero centrándose en procesos de I+D optimizados que impulsan esfuerzos estratégicamente prometedores y se centran más en la ejecución eficiente de proyectos, lo que aumenta la productividad, acorta el tiempo de comercialización y mejora sus resultados en beneficio de todas las partes interesadas.

Además, un estudio de la OCDE de 2015 ha demostrado econométricamente un vínculo positivo entre la I+D y la actividad económica.

Dado que la teoría y los estudios empíricos apuntan a un vínculo positivo, las recomendaciones de política económica de los últimos 30 años han enfatizado la necesidad de que los países y las regiones inviertan fuertemente en I+D e innovación.

¿Qué empresas gastan más en I+D?

Por supuesto, hay muchas empresas que vale la pena destacar cuando se habla de I+D. Estas son las empresas que más gastan.

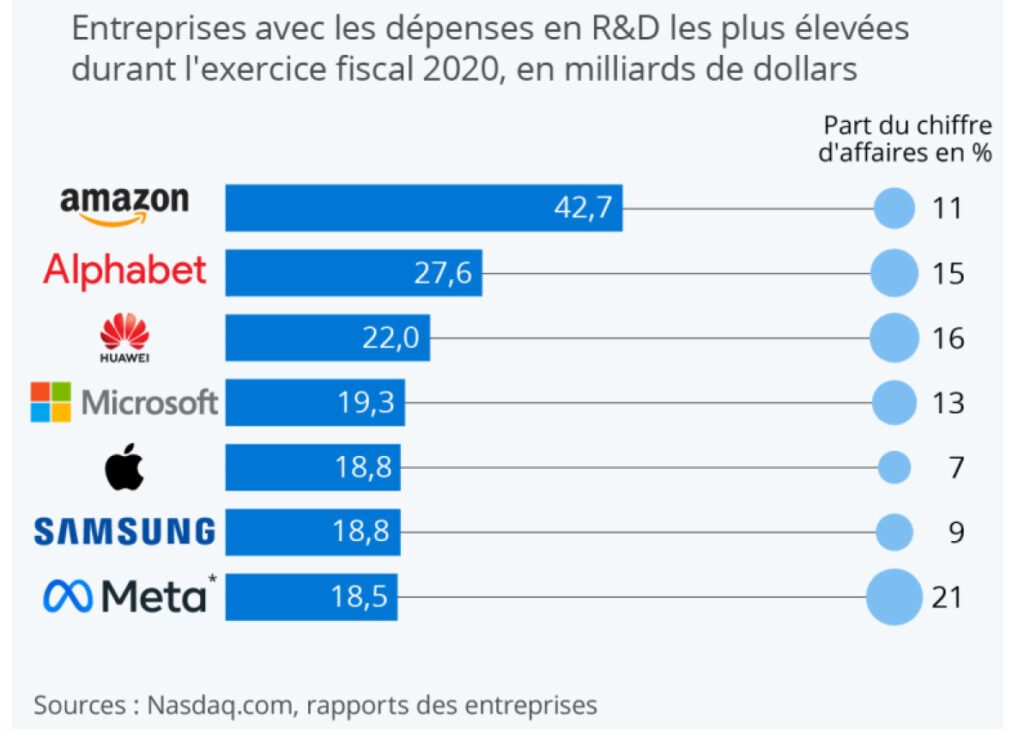

Según Nasdaq.com, Amazon sería el líder mundial, con inversiones en investigación y desarrollo de casi $43 mil millones en 2020, o alrededor del 11% de sus ingresos.

En segundo y tercer lugar se ubicaron Alphabet y Huawei, que gastaron $ 27,6 mil millones y $ 22 mil millones respectivamente en innovación ese año, o alrededor del 15% de sus ingresos. Como también muestra nuestro gráfico, Meta Group (anteriormente Facebook) fue la empresa que más gastó entre las 7 principales en relación con sus ingresos, con un 21% (18 500 millones de dólares).

Los otros principales inversionistas en I+D se encuentran en los sectores automotriz y farmacéutico, con Volkswagen, Intel, Roche y Johnson & Johnson entre los 10 principales a nivel mundial.

Sin embargo, nos parece adecuado en términos de inversión centrarse en empresas que puedan mantener un nivel estable (o incluso creciente) de I+D durante períodos de crisis. No dude en consultarnos para más detalles sobre el tema.

Conclusión

No se habla lo suficiente, pero durante una desaceleración económica (y/o recesión), mantener el gasto en I+D genera despidos. Esto es exactamente lo que está sucediendo en los EE.UU. y pronto debería ser el caso en Europa. Algunos dirán que esto es un “mal necesario” y que el imperativo de superación requiere este “sacrificio”. Discutible.

Se espera que los índices europeos abran al alza esta mañana a raíz de las cifras mejores de lo esperado de Tesla después del cierre de EE.UU. Además, los inversores siguen apostando a que la Fed será menos dura de lo esperado la próxima semana. También discutible…

Las acciones en Nueva York registraron hoy una marcada toma de ganancias tras la difusión de datos económicos y sombrías perspectivas para el primer trimestre, lo cual generó preocupaciones sobre una recesión, al tiempo que los inversores decidieron realizar sus posiciones de cartera rompiendo una racha ganadora de siete días.

El Promedio Industrial Dow Jones cayó 1,8%, mientras que el S&P 500 perdió 1,6 %, al tiempo que el indicador tecnológico Nasdaq cayó 1,2%, de acuerdo con datos proporcionados por el New York Stock Exchange (NYSE).

Los papeles vinculados al negocio de la tecnología lideraron las bajas, incluida una caída del 1,9% en Microsoft después de que se uniera a otras compañías de la industria para anunciar despidos.

Las lecturas débiles sobre las ventas minoristas y la producción industrial también ayudaron a mantener a los inversores en un estado de ánimo pesimista.

Las ventas minoristas mostraron una caída del 1,1% en diciembre, mientras que el informe sugirió que los consumidores están reduciendo sus gastos, con los grandes almacenes reportando una disminución del 6,6% y las ventas en línea cayendo un 1,1%.

Sin embargo, los precios mayoristas registraron una disminución del 0,5% en diciembre, lo que augura un enfriamiento de la inflación.

Por su parte, la Reserva Federal (FED) publicó hoy la primera edición 2023 del Libro Beige, una suerte de informe sobre el estado de la economía donde mostró que en sus doce distritos, “las empresas esperaban poco crecimiento en los próximos meses”.

“El gasto del consumidor aumentó ligeramente, y algunos minoristas reportaron ventas más sólidas durante las fiestas. Otros minoristas notaron que la alta inflación continuó reduciendo el poder adquisitivo de los consumidores, particularmente entre los hogares de ingresos bajos y moderados”, continuó.

En tanto, la presidenta de la FED de Cleveland, Loretta Mester, señaló hoy que las tasas de interés deben seguir subiendo, incluso con la disminución de la inflación.

Mester agregó que “la FED probablemente tendrá que llevar su tasa de interés de referencia por encima del 5% para que la inflación se mueva constantemente hacia la meta del 2%” y de esta manera se sumó a su par de St. Louis, James Bullard, quien sostuvo que “el banco central debería seguir aumentando rápidamente las tasas de interés hasta que superen el 5 % para evitar que regresen las presiones inflacionarias”.

J.P. Morgan, Bank of America y Wells Fargo cayeron cuando el rendimiento de los Bonos del Tesoro a 10 años cayó a 4,4% mientras que el Bono del Tesoro a 2 años bajó a 4,1%, sus niveles más bajo desde septiembre.

En el Dow Jones no se registraron papeles con alzas, enl S&P 500 se destacaron las subas de J.B. Hunt +5%, Pool Corp. +1,6% y Mohawk +1,3%, en tanto que las subas más importantes del Nasdaq se anotaron en Moderna +3,3%, Qualcomm +1.5% y Lucid Group +1,4%.

En Europa, los mercados cerraron con leves subas debido a que persistía la incertidumbre sobre las perspectivas económicas, un tema prioritario en la agenda del Foro Económico Mundial en Davos donde se reúnen los principales líderes del viejo continente.

En tanto, la inflación anual en el Reino Unido cayó en diciembre al 10,5 %, y marcó el segundo mes de descensos, después de que la tasa cayera de un máximo de 41 años al 10,7% en noviembre.

En el índice líder Euro Stoxx 50 que cerró equilibrado, se destacaron las subas de Airbus +1,9% y las alemanas Deutsche Post +1,7%, SAP +1,6% y Münich Re +1,3%.

En Londres, el FTSE bajó 0,3% mientras que el DAX de Frankfurt cerró neutro, el CAC 40 de París ganó 0,1%, mientras que en el Mediterráneo, el IBEX 35 de Madrid avanzó 0,5% y el MIB de Milán trepó 0,3%.

El índice S&P Merval subió hoy 1,36%, en línea con Wall Street, que cerró la jornada con resultados positivos, en tanto las acciones de empresas argentinas (ADRs) que cotizan en Nueva York finalizaron la rueda con alzas de más de 7%.

Las ganancias de las empresas que forman parte del panel líder fueron encabezadas por Transportadora Gas del Norte (6,49%); Banco Macro (4,42%); Cresud (4,21%); Transener (3,59%); y Grupo Supervielle (3,10%).

Las bajas, por su parte, correspondieron a los papeles de YPF (-1,46%); Transportadora Gas del Sur (-1,09%); Agrometal (-0,88%); y Mirgor (-0,54%).

En Wall Street, las acciones de las firmas argentinas finalizaron la sesión con mayoría de resultados positivos, encabezados por Despegar (7,1%); BBVA Argentina (5,7%); Irsa (5%); Cresud (4,7%); y Banco Macro (4,5%).

Las tres únicas bajas fueron registradas por Tenaris (-3,5%); Corporación América (-0,8%); y Transportadora Gas del Sur (-0,3%).

En el segmento de renta fija, los bonos en dólares finalizaron con alzas de 80 centavos promedio en toda la curva, en tanto que los títulos en pesos con ajuste por CER cerraron con una suba del 0,4% promedio.

En este marco, el riesgo país retrocedió 2,5% para quedar en 2.099 puntos básicos.

En el mercado de divisas, la cotización del dólar oficial cerró en $186,22, con una suba de 23 centavos respecto al martes.

En el mercado informal, el denominado dólar “blue” se negoció sin cambios, en $354 por unidad.

En tanto, en el mercado bursátil, el dólar contado con liquidación (CCL) registró un descenso de 1,4%, a $339,77; mientras que el MEP subió 1,3%, a $334,93.

En el segmento mayorista, la divisa estadounidense finalizó con un incremento de 30 centavos respecto al cierre previo, en un promedio de $178,66.

Así, el dólar con el recargo de 30% -contemplado en el impuesto PAÍS-, marcó un promedio de $242,09 por unidad, y con el anticipo a cuenta del Impuesto a las Ganancias de 35% sobre la compra de divisas, a $307,26.

En tanto, el dólar destinado al turismo en el exterior -y que cuenta con una alícuota de 45%- se ubicó en $325,88, mientras que para compras superiores a 300 dólares -y que posee un impuesto adicional de 25%-, se ubicó en $372,44.

La Reserva Federal de los Estados Unidos (FED) definirá hoy en Washington la magnitud del ajuste en su tasa de interés de referencia, con perspectivas de una menor agresividad de su política monetaria, como consecuencia de una disminución en los índices de precios al consumidor de noviembre, en su última reunión del año.

Los funcionarios del organismo comenzaron su sesión de dos días ayer, con posiciones encontradas respecto de la magnitud del ajuste de la tasa.

Un bloque del directorio de la FED encabezado por el presidente del organismo, Jerome Powell, y por la vicepresidentA, Lael Brainard, se inclinan por un aumento de 50 puntos básicos, mientras que otros directores asumieron públicamente una postura más agresiva y se manifestaron por una suba de 75 puntos básicos.

La reunión viene precedida por la difusión de los índices de precios al consumidor y mayorista de noviembre que marcaron un crecimiento mínimo de los precios, al tiempo que el mercado laboral comenzó a mostrar signos de menor fortaleza.

Una porción del índice de precios al consumidor que Powell había señalado recientemente como potencialmente más importante para determinar la perspectiva, se moderó nuevamente en noviembre.

Los precios de los servicios, excluidos los servicios de energía y las rentas, aumentaron solo 0,1% el mes pasado, después de registrar aumentos de 0,4% en octubre y 0,8% en septiembre.

Esto permitió que los servicios registraran un aumento interanual a 6,2%, por debajo de un máximo de 6,5% en septiembre.

Powell había descripto que se tomaría un criterio similar para medir el índice de precios de los gastos de consumo personal, que el Departamento de Comercio publicará en las próximas semanas.

El presidente de la FED, durante un discurso en un foro económico, había señalado que “los gastos de consumo personal cubren una amplia gama de servicios, desde la atención médica y educación hasta los cortes de cabello y la hospitalidad. Esta es la mayor de nuestras tres categorías, que constituye más de la mitad del índice PCE básico”.

Powell sostuvo que “esta puede ser la categoría más importante para comprender la evolución futura de la inflación subyacente”.

La tasa de referencia actualmente se encuentra entre 3,75% y 4%, frente a un rango de 0% a 0,25% en marzo.