El ex ministro de Economía Domingo Cavallo analizó los últimos pasos de política económica del Gobierno de Javier Milei y aseguró que si bien la inflación muestra claros signos de desaceleración, la fase actual del plan de Luis Caputo tiene como flancos débiles la persistencia de la recesión, que alertó que podria agravarse, la pérdida de reservas en el Banco Central y una salida del cepo cambiario que no tiene perspectivas de suceder en el corto plazo.

En un escrito publicado en su blog personal, en el que vuelca habitualmente pensamientos sobre la marcha de la economía y su análisis sobre fortalezas y debilidades del programa económico actual, Cavallo insistió con uno de los puntos sobre los que machacó en los últimos meses: el atraso cambiario tras la devaluación de diciembre que sobrevino por la actualización del tipo de cambio oficial de 2% mensual desde aquel primer salto inicial. De todas formas, Cavallo inició su análisis con las que consideró “buenas noticias”, en relación a la inflación.

Buenas noticias

“Durante las últimas semanas ha habido muy buenas noticias sobre la evolución de la inflación. Al mismo tiempo hay dos conjuntos de efectos secundarios de la política de estabilización que generan dudas sobre su sostenibilidad: el ensanchamiento de la brecha entre la tasa de cambio implícita (CCL) y el tipo de cambio oficial (que muchos observadores interpretan como un indicador de apreciación excesiva en términos reales) y el agravamiento de la recesión”.

“La inflación mensual del IPC Nacional de junio fue del 4,6% mensual con una tasa anual del 271 por ciento. Este resultado estuvo una vez más por debajo de las expectativas del mercado, que según el REM esperaban un 5,2% mensual. El aumento marginal en la tasa de inflación mensual de junio en comparación con el 4,2% mensual de mayo (0,4%) se explica en gran medida por la liberalización de precios regulados, que se aceleró en junio”, mencionó el ex funcionario.

“Además, al analizar el índice de difusión, se confirma que la reducción de la inflación es relativamente generalizada, con cerca del 80% de la inflación anual de bienes y servicios disminuyendo en junio. Durante julio, los indicadores tempranos sugieren que la inflación siguió disminuyendo. Esto es lo que surge de observar la evolución de los índices elaborados por PriceStats, que en general ha anticipado bien la tendencia, pero en general ha subestimado el índice de inflación del Indec”, planteó.

Por otra parte, Cavallo hizo hincapié en que “después de una devaluación del tipo de cambio oficial en diciembre, la decisión del gobierno de mantener la devaluación controlada del 2% por mes como ancla nominal para alinear las expectativas de precios llevó a una apreciación gradual pero implacable del tipo de cambio real ponderado por el comercio. Tal apreciación ahora genera dudas sobre su sostenibilidad a largo plazo”.

“En junio, el tipo de cambio real ponderado por el comercio oficial cerró en 132, apenas un 9% más depreciado que el nivel alcanzado antes de que la administración actual se sintiera obligada a devaluar el tipo de cambio en diciembre de 2023. En contraste, el actual tipo de cambio informal en efectivo (eufemísticamente llamado «blue») se acercó al tipo de cambio real observado en los años 2003/2007 (AR$/US$)”, consideró el ex titular del Palacio de Hacienda. Luego, dijo que el anuncio de emisión cero, incluso la de vender dólares comprados a los exportadores en el mercado de contado con liquidación para mantener bajo control la brecha cambiaria- es una decisión “estratégica y arriesgada” que “pone en duda la acumulación de reservas”. “El gobierno apuesta fuertemente por la estabilidad del mercado de divisas y una disminución de la inflación”, apuntó.

Como contrapartida, Cavalló analizó que “uno de los puntos débiles más obvios del actual programa antiinflacionario es su efecto en la demanda agregada o, al menos, en el consumo. Los índices de actividad líderes sugieren que la recuperación aún no está a la vista”, aseveró y analizó indicadores sectoriales que demostrarían que el repunte aún no comenzó.

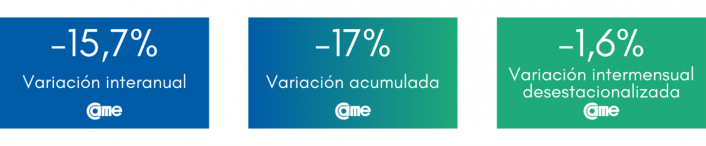

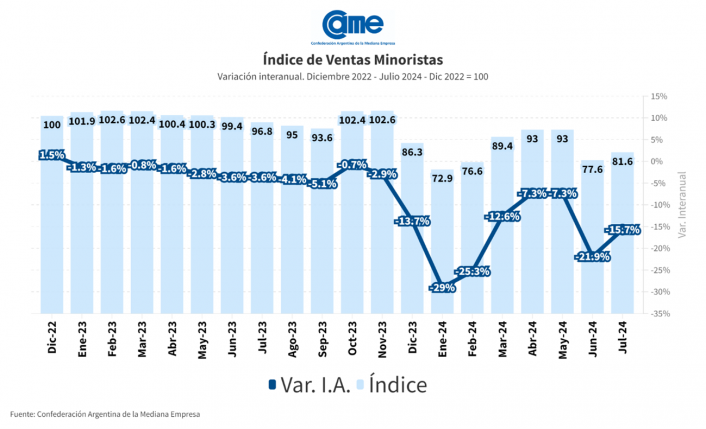

Las ventas minoristas pymes descendieron 15,7% anual en julio, a precios constantes, y acumulan un declive de 17% en los primeros siete meses del año. En la comparación mensual desestacionalizada, se retrajeron 1,6%. Las pymes están intentando mantenerse a flote en un contexto económico financiero muy complejo.

Según el relevamiento realizado, el principal problema de los comercios minoristas en julio fue la falta de ventas. Luego, le siguieron los altos costos de producción, donde las empresas reclaman la necesidad de reducir impuestos nacionales, provinciales y municipales para devolver la rentabilidad al sector. Actualmente, los planes de financiamiento le devolvieron algo de dinamismo al mercado, pero es poco, porque la gente está menos dispuesta a endeudarse, especialmente si las cuotas conllevan interés, aunque este sea pequeño.

Todos los rubros medidos registraron bajas en la actividad de julio, siendo las más acentuadas en farmacias y perfumerías.

Así surge del Índice de Ventas Minoristas Pymes de la Confederación Argentina de la en Mediana Empresa (CAME), elaborado en base a un relevamiento mensual entre 1.276 comercios minoristas del país, realizado del 1 y 2 de agosto.

Análisis sectorial

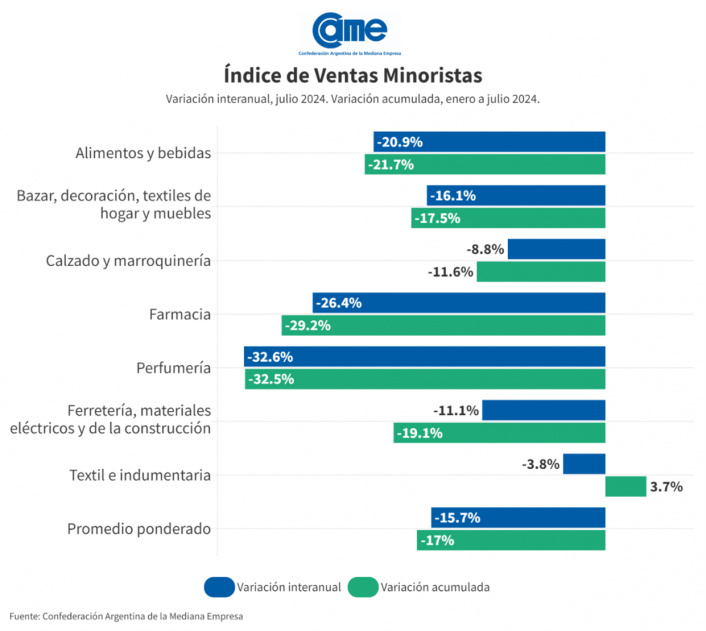

En julio, los siete rubros registraron caídas interanuales en sus ventas. La mayor retracción anual se detectó en Perfumerías (-32,6%), seguida por Farmacias (-26,4%).

Alimentos y bebidas

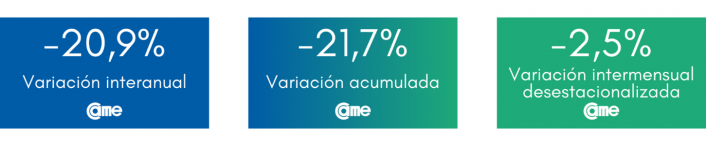

Las ventas bajaron 20,9% anual en julio, a precios constantes y acumulan una caída de 21,7% en los primeros siete meses del año frente al mismo periodo de 2023. En la comparación intermensual disminuyeron 2,5%. El ramo bebidas fue el más golpeado, donde las ventas se desplomaron. La gente reguló sus compras, aprovechó ofertas en los mayoristas, se pasó a segundas y terceras marcas, o adaptó sus comidas a platos más económicos y rendidores. En carnes, por ejemplo, hubo una merma fuerte, en todas las variedades (bovina, porcina y aviar). Mientras, en el rubro almacén, fideos, arroz, polenta, fueron productos más buscados que lo habitual.

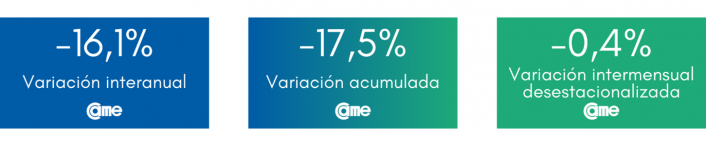

Bazar, decoración, textiles para el hogar y muebles

El declive en julio fue del 16,1%, siempre a precios constantes, y lleva una caída de 17,5% en los primeros siete meses del año frente al mismo periodo de 2023. En el contraste intermensual el retroceso fue 0,4%. Las ventas del sector no repuntan porque los consumidores consideran prescindibles la mayoría de esos productos. Lo poco que salió estuvo más vinculado al rubro textiles para el hogar, especialmente blanquería. En cambio, tuvieron escasa demanda las mueblerías, los locales de decoración, mientras que, en bazar la venta se orientó a pequeños productos, con compras más de paso que planificadas. Es decir, la gente no salió a comprar, sino que pasó y adquirió.

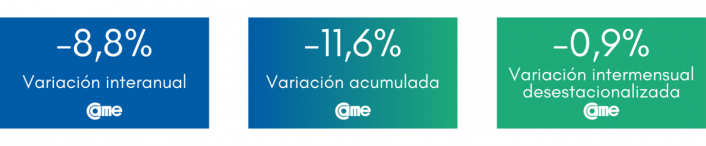

Calzado y marroquinería

El descenso fue del 8,8% anual y suma así una caída de 11,6% en lo que va del año, frente al mismo periodo de 2024. En la comparación intermensual retrocedieron 0,9%. En calzado, los más afectados fueron aquellos considerados no esenciales o de lujo, como los zapatos de alta gama, los de diseño exclusivo y los de moda. Los más prácticos y necesarios, como los zapatos escolares, los de trabajo, y los deportivos básicos y tuvieron más salida.

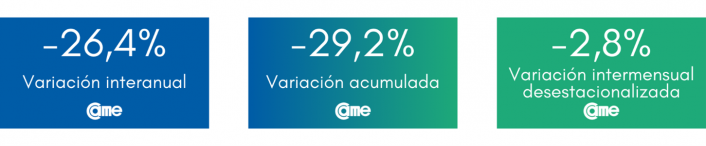

Farmacia

Las ventas retrocedieron 26,4% anual en julio, y acumulan una disminución de 29,2% en los primeros siete meses, frente al mismo periodo de 2023. En la medición intermensual, descendieron 2,8%. En las farmacias consultadas coincidieron en que se resintió la venta de suplementos y vitaminas no esenciales. También, medicamentos de venta libre para afecciones menores como analgésicos de laboratorios caros, remedios para el resfriado de marcas premium y otros artículos y accesorios que se comercializan en esos espacios como termómetros digitales, nebulizadores y humidificadores.

Perfumería

El descenso fue del 32,6% anual, a precios constantes, y acumulan una caída de 32,5% en los primeros siete meses del año frente al mismo periodo de 2023. En la medición intermensual, la merma fue de 2,4%. El sector se vio prácticamente paralizado en julio, con poca gente consultando. Productos como perfumes y fragancias salieron muy poco, según coincidieron los comercios consultados, aunque destacaron que cada tanto aparecía una venta fuerte que salvaba el día. Tampoco fue un buen mes para cosméticos y maquillaje de marcas top, que por los precios quedaron más rezagados, especialmente bases, sombras de ojos, labiales, sueros faciales, lociones corporales y tratamientos capilares.

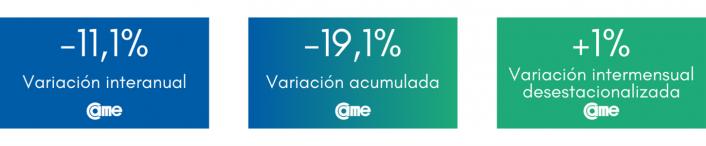

Ferretería, materiales eléctricos y materiales de la construcción

Las ventas disminuyeron 11,1% en julio, y registra una caída de 19,1% en los primeros siete meses del año comparado al 2023. En el intermensual se midió una suba del 1%. El sector continúa sin mostrar signos de recuperación, manteniéndose gracias a pequeñas obras, reparaciones y algunos cambios de electrodomésticos. Las personas están retrasando decisiones de compra de artículos más caros, por falta de crédito en las tarjetas o por temor a su situación laboral. En el ramo eléctrico se vendieron muchas lámparas de bajo consumo.

Textil e indumentaria

Las ventas cayeron 3,8% anual en julio, a precios constantes, pero aún acumulan un incremento de 3,7% en los primeros siete meses del año, siempre contra el mismo periodo de 2023. En la comparación intermensual, retrocedieron 2,6%. Hubo liquidaciones masivas de productos y mucha estabilidad de precios, pero igual se compró poco. Los comercios que venden con tarjetas concentraron las ventas con ese medio de pago. En algunos casos reportaron hasta 90% de sus operaciones con plásticos. Las mayores ofertas fueron por ventas en efectivo por la necesidad de hacerse de liquidez. En los negocios manifestaron la preocupación sobre qué sucederá con la ropa de la nueva temporada, sino comienza a reactivarse el consumo.

Análisis cualitativo

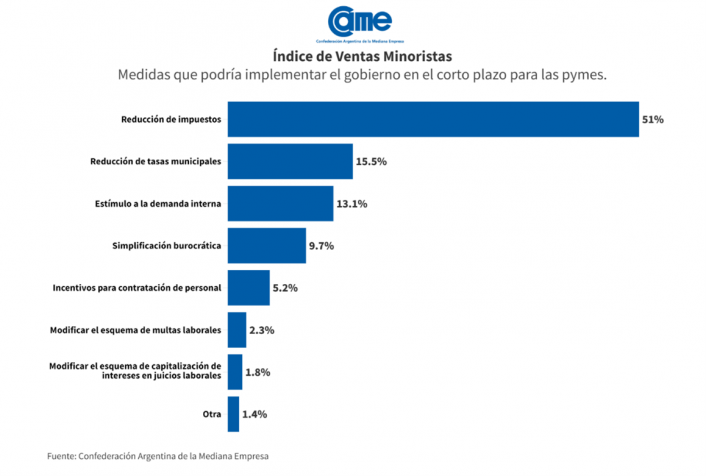

Se les consultó a los encuestados qué medidas podría implementar el gobierno en el corto plazo para ayudar a las pymes. El 51% indicó que deberían reducir impuestos, 15,5% considera que habría que bajar las tasas municipales y otro 13,1% cree que tendrían que estimular la demanda interna.

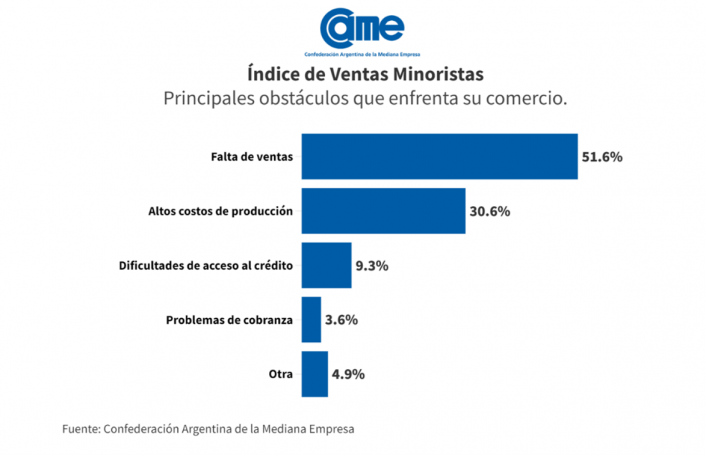

Por otro lado, más de la mitad de los comerciantes encuestados (51,6%) señaló la falta de ventas como el principal obstáculo que está enfrentando su negocio. En segundo lugar, el 30,6% apuntó a los altos costos de producción.

Como consecuencia de los obstáculos previamente mencionados, el 34,3% de los encuestados tuvo que reducir gastos operativos en los últimos 6 meses, otro 31,8% diversificó sus productos y 10,5% tuvo que achicar la cantidad de horas laborales.

Por Isidro Guardarucci* – Se cierra el primer semestre de la nueva gestión de gobierno y es un momento oportuno para evaluar sus primeros pasos. El cierre fiscal de junio reflejó un fuerte superávit acumulado de las cuentas públicas y se consolidó, sin dudas, como uno de los pilares de la “economía de Milei”. Más aún, puesto en perspectiva, el primer semestre de 2024 muestra un drástico cambio en la historia reciente de nuestro país (y, quizás, no tan reciente también). En esta nota, entonces, se lleva a cabo un análisis del primer semestre del gobierno en términos de ejecución presupuestaria, para entender el qué, el cómo y el cuánto de la consolidación fiscal.

El ajuste fiscal en perspectiva histórica

En la primera mitad de este año, el gobierno alcanzó un superávit primario de $6.954 millones, siendo la segunda vez en los últimos diez años que se logra un número positivo en el primer semestre.

Cabe decir que la otra vez fue en 2019 cuando, a valores de 2024, se logró un superávit de $790 millones. Más aún, el resultado global (aquel que, a diferencia del primario, sí incluye el pago de intereses en los gastos) presentó también valor positivo, con $2.572 millones. Para poner en perspectiva, utilizando valores de este año, lo más cerca que se estuvo de esto fue (también) en 2019, con un rojo de $7.500 millones. La magnitud de la consolidación fiscal queda completamente expuesta cuando se considera que el déficit global promedio de la década, a valores de 2024, fue de $11.500 millones, con un máximo que superó los $21.000 millones en 2020, cuando se desató la crisis del COVID..

Debe destacarse que la mejora del resultado fiscal en los primeros seis meses del año se dio con una baja en los ingresos reales, de modo que la contracción del gasto fue incluso superior a la mejora observada en los resultados mencionados. Mientras que los ingresos cayeron un 5.3% en moneda constante, el gasto primario (es decir, las erogaciones totales excluyendo el pago de intereses) se contrajo en casi 32% con respecto a 2023.

¿Por dónde pasó la motosierra?

Usar medidas agregadas y pensar en promedios nos puede llevar al error de creer que eso resume la realidad del sector público. Los datos del primer semestre del actual gobierno reflejan que, tanto del lado de los ingresos como del lado de los gastos, hubo “ganadores y perdedores” (queda para el lector la interpretación de qué es ganar y perder en este contexto). En resumen: ajuste sí, tabla rasa no.

Por el lado de los ingresos, como se mencionó más arriba, hubo una caída en términos reales. Se destaca aquí la fuerte contracción en la recaudación de Bienes Personales. La misma superó a la disminución del resto de las fuentes de ingresos, muy afectadas por la caída en la actividad económica y el deterioro consecuente de su base imponible.

No obstante, hubo dos rubros que crecieron de forma considerable. Dada la devaluación oficial, los derechos de exportación aumentaron este año. Más espectacular aún es el aumento del impuesto PAÍS, dada la brecha y el mayor alcance en términos de transacciones que se incluyeron en su base imponible para este ejercicio. No hay dudas que éste ha sido un componente relevante del ajuste y que, de cara a 2025, el gobierno deberá pensar cómo compensará la potencial baja de su recaudación. Sin dudas, resulta difícil creer que las provincias no pedirían alguna participación si pasase por el Congreso su renovación a fines de este año; pero, además, sostener este tributo implicaría sostener un sistema cambiario que dista mucho de ser el ideal (más aún para un gobierno que se define pro-mercado).

Por su parte, los gastos vieron una caída en casi todas las partidas, que promedió 31.9% en términos reales entre el primer semestre de este año y el mismo período del año pasado. En este contexto, las transferencias a las provincias tuvieron una drástica reducción (las destinadas a compensar las cajas previsionales no transferidas recibieron $0 en lo que va del año; a su vez, de las destinadas a obra pública provincial, se eliminaron casi en su totalidad). También la inversión ejecutada por el gobierno nacional cayó en casi tres cuartas partes. Debe mencionarse, además, que los subsidios a la energía cayeron más que el promedio.

Por otra parte, los gastos de funcionamiento (bienes y servicios), así como las universidades y subsidios al transporte, tuvieron cambios cercanos a la “regla general”. A su vez, las jubilaciones y pensiones contributivas también podrían ubicarse en esta categoría. Por otra parte, se vieron relativamente menos afectados por el ajuste los salarios y, especialmente, la Asignación Universal para la Protección Social (que está formada mayormente por la popularmente conocida “Asignación Universal por Hijo” o “AUH”). Esta última presenta un gasto que es incluso superior al del año pasado, compensando más que proporcionalmente el salto inflacionario.

Podría resumirse que el ajuste tuvo su mayor impacto en la relación con las provincias y la obra pública. Mientras que las partidas políticamente más sensibles han sido, de manera esperable, las más resistentes a los dientes de la motosierra. Y a las hojas de la licuadora.

¿Quiénes aportaron más a la consolidación?

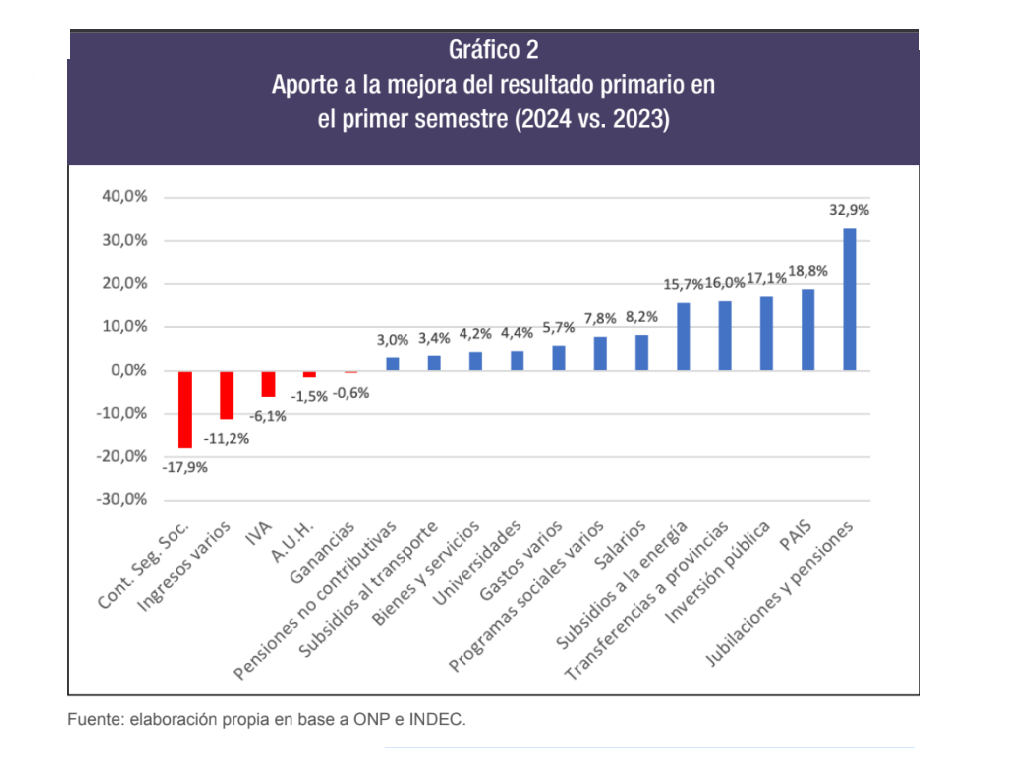

Es importante distinguir lo cualitativo de lo cuantitativo. Es decir, existen ajustes que son relevantes como señal a un determinado sector, pero cuya relevancia en la consolidación fiscal es menor. Por el contrario, algunas líneas presupuestarias, con menor esfuerzo relativo, logran mayor impacto en las cuentas públicas. Por eso proponemos desagregar el aporte de los distintos rubros de ingresos y gastos a la mejora en el resultado primario entre el primer semestre de 2023 y el mismo período de 2024 (unos $14.500 millones, a valores de este año).

Casi un tercio de la consolidación fiscal provino del ajuste en las jubilaciones y pensiones contributivas. Esto refleja la magnitud de estas partidas, toda vez que habiendo ajustado menos que el promedio, generaron el mayor ahorro (por mucho) de este semestre. Se destaca también, con un 18,8% del aporte a la mejora fiscal, el impuesto PAÍS, seguido por el ajuste en inversión pública (ejecutada por el gobierno nacional, es decir, excluyendo las transferencias que se envían a provincias para que realicen obras), las transferencias a provincias (para gasto corriente y de capital) y los subsidios a la energía. Por su parte, los salarios públicos del gobierno nacional aportaron 8,2% de la corrección fiscal (es importante tener presente que, si bien son un elemento muy citado cuando se discute “la estatización de la economía”, su relevancia presupuestaria a nivel nacional no es comparable con la que tiene a nivel provincial, donde se incluyen las remuneraciones de docentes, policías y médicos). Por otra parte, varios componentes hicieron un aporte negativo a la corrección. Es decir, empeoraron el resultado fiscal primario entre el año pasado y este. Naturalmente, los componentes de ingresos (excluyendo el citado impuesto PAÍS) se vieron afectados por la caída de la actividad, resintiendo los recursos. Se destaca entre los componentes “negativos” la Asignación Universal para la Protección Social (que está formada mayormente por la AUH), cuyo aumento real equivale al 1,5% de la mejora del balance primario.

Comentarios finales

No hay dudas de que el ajuste fiscal que llevó a cabo el nuevo gobierno en su primer semestre es de una magnitud que sorprende a propios y extraños. Tampoco quedan dudas que el equilibrio fiscal es un pilar de la política económica y que se han maximizado los esfuerzos por alcanzarlo. No obstante, las formas importan. No sólo por el impacto inmediato en el desempeño de la economía argentina, sino también por la sostenibilidad y consecuencias de largo plazo. En este sentido, diferenciar ajustes permanentes de ajustes transitorios y/o generación de deuda flotante (por pagos “pisados”) es un tema que no debe descuidarse.

Una política fiscal disciplinada es condición necesaria para estabilizar la macroeconomía. En cuanto al gasto previsional, el marco institucional permite suponer que se trata de una reducción permanente y no de un parche transitorio. Por el contrario, queda la incógnita sobre la sostenibilidad del ajuste sobre la inversión pública y su eventual reemplazo por la privada. En materia de fondos destinados a las provincias, cuyo ajuste fue drástico, corresponde hacer una aclaración similar en las partidas destinadas a obra pública. Más aún, los recursos orientados a compensar las cajas previsionales no transferidas fueron nulos en todo el semestre y resulta razonable pensar que esto se va a revertir en algún momento (incluso, compensando la sequía de estos primeros meses). En cuanto al ajuste en el funcionamiento y salarios, parece ser parte de la corrección del excesivo estatismo argentino de las últimas décadas, y seguramente se sostenga (al menos parcialmente). En términos de subsidios, si bien la reducción fue grande, requieren de un trabajo y calibración sectorial particularmente complejos, cuyos desafíos aún están a la orden del día. Por su parte, los ingresos que cayeron por efecto de la baja en la actividad seguramente reviertan este proceso en el futuro. No obstante, una parte considerable se perderá cuando el impuesto PAÍS desaparezca, producto de una necesaria normalización cambiaria. Por último, debe considerarse que el resultado global a futuro deberá incluir los intereses de deuda que recientemente pasó al Tesoro.

En conclusión, el esfuerzo fiscal consolidado es un hecho indiscutible. No obstante, los matices e incógnitas a futuro refuerzan la importancia de seguir con atención el desempeño presupuestario en los próximos meses. Más aún cuando la luna de miel del comienzo de gestión vaya llegando a su fin y las elecciones de medio término aparezcan en el horizonte..

Aparecen algunos tibios indicios de recuperación económica, pero también un riesgo asociado al deterioro en los indicadores financieros. Ante ello, se anuncian medidas de control monetario y flexibilización del cepo. Estas medidas parecen intentar establecer un puente hasta que empiecen a ingresar divisas por el blanqueo o el RIGI.

Los datos que se van conociendo del segundo trimestre del año muestran algunos indicios de que la economía está rebotando desde los mínimos observados en el primer cuarto. El cuadro adjunto resume -con indicadores ajustados por estacionalidad- los cambios observados en diversas variables desde diciembre de 2023 y desde diciembre de 2022. Por ejemplo, el estimador mensual del PIB del mes de mayo recuperó lo perdido entre diciembre y abril gracias a la recuperación de la cosecha y el buen desempeño de la producción petrolera, pero todavía se ubica 5% por debajo del nivel de fines de 2022. En el caso de los sectores de la construcción y la industria manufacturera, la caída acumulada desde 2022 es muy importante y, en mayo, todavía la actividad se ubicaba 22% y 5% por debajo de lo observado a finales de 2023, respectivamente.

Con respecto a los salarios, las dos estimaciones correspondientes a trabajadores del sector privado formal (el RIPTE y el IVS estimado por el INDEC) muestran una mejora real -ajustados por la inflación minorista- de 6% en lo que va de 2024, pero un nivel entre 10 y 15% más bajo si la comparación se hace con diciembre de 2022. Esa recuperación no se replica en los ingresos de los empleados públicos o de los trabajadores informales.

La baja en la tasa de inflación y mecanismos de ajuste que actúan con algún desfasaje sugieren que la mejora observada podría mantenerse en los meses de junio y julio. Algo parecido ocurre con las jubilaciones que, además, obtuvieron en el mes de abril una compensación parcial de 12.5% por la pérdida sufrida en los últimos años.

Esa mejora de ingresos debería traducirse en una recuperación modesta del consumo privado, pero aparece un riesgo asociado al deterioro en los indicadores financieros que se dio desde abril en adelante. La reacción del gobierno fue anunciar la fase 2 del programa que procura cerrar todas las fuentes de emisión, informando que se esterilizará la emisión de pesos por la compra de dólares en el mercado oficial vendiendo divisas en el Contado con Liquidación.

Más allá del impacto monetario de la medida, el BCRA utilizará una parte de las divisas que podía acumular en sus reservas para reducir la brecha cambiaria. El efecto en los mercados fue el esperado: se redujo algo la brecha y aumentó el riesgo país (los dólares que se vendan en el CCL no estarán disponibles para pagar la deuda).

También la autoridad monetaria anunció algunas medidas de flexibilización del cepo. La más importante es que las importaciones podrán pagarse con divisas adquiridas en el mercado oficial a plazos más cortos y que los exportadores de servicios podrán retener el doble de divisas sin necesidad de venderlas al oficial. Ambas medidas también deberían reducir la brecha cambiaria al disminuir la demanda de dólares para pagar importaciones de aquellas empresas que no pudieran financiarse al plazo impuesto por el BCRA y permitirles a los exportadores de servicios contar con más dólares de libre disponibilidad. Pero ello resultará en un menor ritmo de acumulación de reservas.

Las medidas anunciadas parecen intentar establecer un puente hasta que empiecen a ingresar divisas por el blanqueo o el RIGI. En el segundo caso, la demora en reglamentar la ley y los tiempos que insume presentar los informes técnicos requeridos más ejecutar las inversiones sugieren que no habrá un ingreso significativo de dólares en lo que resta del año.

En el caso del blanqueo, es más difícil hacer una estimación, pero luego de cuatro años de regulaciones e impuestos intrusivos y excesivos debería haber fondos que quieran volver al circuito legal. En todo caso, habrá que ver qué porcentaje de esos fondos se reingresa al país.

Además de ello, el gobierno ha anunciado que para levantar el cepo cambiario espera a que la tasa de inflación mensual sea muy baja. Eso puede llevar varios meses desde los niveles actuales del orden del 4% y, por eso, medidas que avancen parcialmente en la dirección correcta son bi- envenidas.

En el interín, el gobierno deberá ir mostrando cómo, sin un acceso fluido a los mercados de capitales, va a cumplir con los pagos de deuda del Tesoro y del BCRA en moneda extranjera del año 2025. Las opciones disponibles se pueden resumir en las siguientes:

Obtener financiamiento a tasas más bajas que las que hoy rinden los títulos públicos, ofreciendo algún colateral como el oro o un sobreaforo de títulos.

Acordar un nuevo programa con el FMI que aporte algunos fondos adicionales. Debe recordarse que las divisas que aporte el FMI no pueden utilizarse para pagar deuda con privados, pero como el dinero es, en alguna medida fungible, existe algún margen de flexibilidad.

Unificar el tipo de cambio y que la eliminación de la brecha cambiaria aliente una mayor venta de divisas al BCRA. Esto requiere atender el problema del “passthrough” a precios, acotado para muchos bienes y servicios que ya contemplan el efecto del impuesto PAIS y del dólar blend para las exportaciones, pero no para la energía que en su mayoría se guía por el tipo de cambio oficial.

Parecería que el gobierno está evaluando acciones en los tres frentes mencionados hasta que se resuelva la incógnita de cuán exitoso será el blanqueo de capitales.

Milei, con el viaje a Francia, ratificó su prioridad por el llamado mundo occidental. Ha realizado hasta ahora doce viajes al exterior, cuando se apresta a cumplir ocho meses de gobierno: cinco a Estados Unidos (desde donde visitó también El Salvador en uno de ellos), estuvo también en Brasil y cinco a Europa.

La visita a Francia se vincula con el G7, integrado por las siete economías más grandes que tienen sistema democrático liberal. Ocupa el quinto lugar por su PBI en este grupo y se ha transformado en actor político de Occidente en los conflictos globales. Su encuentro con Macron, para el presidente argentino no se vincula con su alineamiento con la nueva derecha que, en Occidente, encabeza Donald Trump. Por eso Milei eludió definiciones sobre el acto de apertura de las Olimpiadas, que tuvo un signo claramente progresista. En la reunión bilateral con su colega francés se trataron inversiones y comercio, pero sin avances significativos en este campo.

Simultáneamente, el gobierno argentino dio un sólido respaldo a Israel frente al ataque de Hezbollah que costó la vida de doce civiles israelíes. En Brasil se reunieron los ministros de Economía del G20 -integrado por las potencias globales, al margen de su ideología-. Lula, presidente del país anfitrión, tuvo un éxito al lograr que el grupo trate en noviembre, en su reunión plenaria, el proyecto para imponer un impuesto especial a los “super ricos”, algo de difícil concreción. El Ministro de Economía argentino, Luis Caputo, tenía por objetivo obtener del Fondo Monetario Internacional y del Tesoro de los Estados Unidos, apoyos para recibir un crédito por diez mil millones de dólares, que no obtuvo. Frente a la elección venezolana, el gobierno argentino asumió, como es lógico, un apoyo manifiesto a la oposición. Fue duramente castigado en declaraciones de Maduro, su canciller y la embajadora venezolana en Buenos Aires. Pero, para Milei, es oportunidad.

Mientras tanto, regresó al país enfrentando un escenario político complejo, especialmente en el Congreso. En casi ocho meses de gobierno se ha sancionado sólo una ley, pero importante, como es la Ley Bases. A casi un mes de ello, la ley sigue sin reglamentarse, poniendo un interrogante sobre el poder real del Ministro de Desregulación y Transformación del Estado. En el Senado, donde el peronismo K tiene treinta y tres bancas, la oposición trabaja en un acuerdo con un sector del radicalismo para lograr la sanción de la ley que actualiza la fórmula jubilatoria y tiene media sanción de Diputados. En esta cámara, el gobierno intenta tomar la iniciativa con las leyes referidas a la reforma política: la norma que establece las PASO, la que se refiere a la boleta única de papel y la que impone la condición de la llamada “ficha limpia” para poder ser candidato (por ella, no se pueden presentar quienes tengan condenas por corrupción).

El oficialismo intentará un avance haciendo la concesión de que las PASO no sean obligatorias. Pero el conflicto más relevante está en Diputados, y es político. El bloque Hacemos Coalición Federal, liderado por Miguel Ángel Pichetto, ha endurecido su posición. Lo ha hecho con el reclamo insatisfecho de obtener posiciones en la Comisión del control de los servicios de inteligencia -los fondos reservados de la SIDE se han multiplicado por varias veces- y en la de control de las privatizaciones. Este bloque denuncia que ha habido acuerdos incumplidos por el presidente de la Cámara Baja, Martín Menem. A su vez, el conflicto desatado por la visita de seis legisladores de La Libertad Avanza a militares condenados por violaciones a los derechos humanos, ha llevado a que las autoridades de este partido en el Congreso no avalen el hecho. La oposición buscará tratar el hecho en el recinto el 7 de agosto, para sancionarlos. A ello se agregan los conflictos entre La Libertad Avanza y el PRO. La declaración de Santiago Caputo, el asesor clave del presidente, diciendo que Mauricio Macri terminará como Biden, no ayuda a atenuar el conflicto.

Pero, el conflicto entre el presidente y la vicepresidente ocupa un lugar central y no se resuelve. La entidad del enfrentamiento hace viable una tregua frágil y transitoria, pero no un acuerdo definitivo entre ambos integrantes de la fórmula presidencial. Se explica en gran parte por factores emocionales, más que políticos o ideológicos. Hace tres décadas, Henry Kissinger visitó la Argentina cuando estaba en plena intensidad el conflicto político entre Menem y Cavallo. Consultado por el tema, respondió: “El problema de la Argentina no son las razones de los hombres, sino sus pasiones”.

La relación entre el presidente y la vicepresidente, en el que la cada vez más poderosa Secretaria General de la Presidencia, Karina Milei, juega un rol decisivo, acentúa el conflicto en lugar de atenuarlo. Pero son las encuestas un factor contribuyente a esta rivalidad. En la mayoría de ellas, ambos son las figuras con mejor imagen en la política argentina. Pero el presidente ha comenzado a ver disminuido su apoyo, aunque todavía no en forma significativa, y ello acentúa la hostilidad contra Victoria Villarruel. Milei parece consciente de la necesidad de atenuar este conflicto, pero su círculo íntimo no actúa en consecuencia. El problema adicional es que el Senado jugará un rol importante en los próximos días con el tratamiento del acuerdo para designar nuevos miembros en la Corte Suprema y la actitud de la vicepresidente puede ser decisiva. Ella está en contra de la designación del juez Ariel Lijo y esta posición tiene apoyo en sectores del “mileísmo”.

Villarruel impulsa a su vez la política para desmontar las estructuras jurídicas y económicas que sostienen la investigación por las violaciones a los derechos humanos durante los años setenta. Milei coincide en ello, pero prefiere hacerlo en forma más lenta.

Pero la estrategia política del oficialismo se centra en ganar la elección legislativa que tendrá lugar en octubre de 2025. Para esta elección de medio mandato quedan casi catorce meses. La estrategia conducida por Karina Milei -pese a este rol, no deja de acompañar a su hermano en los viajes, ocupando en el de Francia el lugar de “primera dama”- se sigue desarrollando. Busca consolidar a La Libertad Avanza como el instrumento electoral del oficialismo. El partido se ha constituido ya en nueve distritos y el acto partidario en el Gran Buenos Aires, en el que hablará Milei el 20 de agosto, busca impulsar la constitución del partido en este decisivo distrito. La estrategia contempla también la captación de los votantes del PRO, lo cual ya se ha realizado en gran medida. Esta “fusión” de votantes está representada por Patricia Bullrich. Se trata de una estrategia que confronta con la intención de Mauricio Macri de mantener su liderazgo para negociar con Milei, si su gobierno entrara en crisis en los próximos meses.

Cabe señalar que, aun obteniendo un triunfo categórico en octubre del año que viene, Milei quedaría lejos de obtener la mayoría en ambas Cámaras. Pero en el oficialismo comienzan a plantear que ganar la elección del año próximo hará posible sancionar las leyes que hoy están pendientes. Las pugnas y enfrentamientos dentro del gobierno se suceden y La Libertad Avanza es la caja de resonancia de ellos. Hay senadores del partido que han dicho públicamente que no votarán por Lijo y aliados del PRO, incluso, llegan a coincidir no sólo con la oposición dialoguista.