El viaje de las finanzas digitales: un caso para la participación del sector público

Es un placer estar de nuevo en Singapur. Y es un honor estar con ustedes esta mañana en este impresionante foro para hacer un balance de lo lejos que hemos llegado y establecer el rumbo para el futuro.

No hay mejor lugar para mirar hacia este futuro que Singapur, un lugar donde la tecnología financiera florece y donde este festival trae la energía ilimitada de los entusiastas de la tecnología financiera.

La innovación FinTech ya ha sido transformadora, y seguirá siéndolo, cambiando el mundo de las finanzas y haciéndolo mucho más accesible para cientos de millones de empresas y personas que solían estar aisladas de él.

Me enorgullece que el FMI forme parte de esta gran comunidad y que hoy esté con ustedes. Sigo los pasos de mi predecesora, Christine Lagarde, quien hace cinco años pronunció un discurso aquí en el que animó a los responsables políticos a seguir los “vientos de cambio” y embarcarse en un viaje de dinero digital explorando el uso de las monedas digitales de los bancos centrales, o CBDC, y la tecnología financiera.

Cinco años después, estoy aquí para proporcionar una actualización sobre ese viaje. Tengo cuatro mensajes principales. En primer lugar, los países zarparon. Muchos están investigando las CBDC y están desarrollando una regulación para guiar el desarrollo del dinero digital. En segundo lugar, todavía no hemos llegado a tierra. Hay mucho más espacio para la innovación y mucha incertidumbre sobre los casos de uso. En tercer lugar, este no es el momento de dar marcha atrás. El sector público debe seguir preparándose para desplegar las CBDC y las plataformas de pago relacionadas en el futuro. En cuarto lugar, estas plataformas deben diseñarse desde el principio para facilitar los pagos transfronterizos, incluso con las CBDC.

Hemos salido del puerto y ahora estamos en alta mar. Esto requiere coraje y determinación. Podemos aprender de ustedes: empresarios, líderes empresariales e inversionistas. Sois navegantes en el mundo de las fintech. Todos los días te enfrentas a las aguas abiertas. Las olas y los vientos son tu inspiración.

En todo caso, tenemos que izar otra vela para coger velocidad. El mundo está cambiando más rápido de lo que la mayoría imaginaba. Basta con tomar la inteligencia artificial, un tema clave de este festival. Fíjate en el número de meses que pasaron antes de que varias aplicaciones alcanzaran los 100 millones de usuarios. El promedio es de 3 años. ¡ChatGPT tardó 2 meses!

El viaje de las CBDC

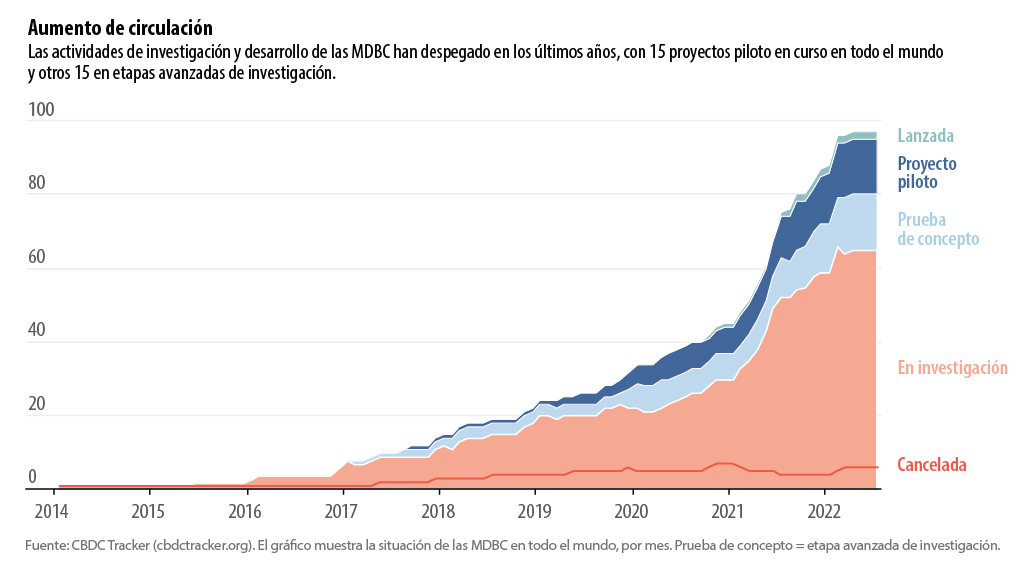

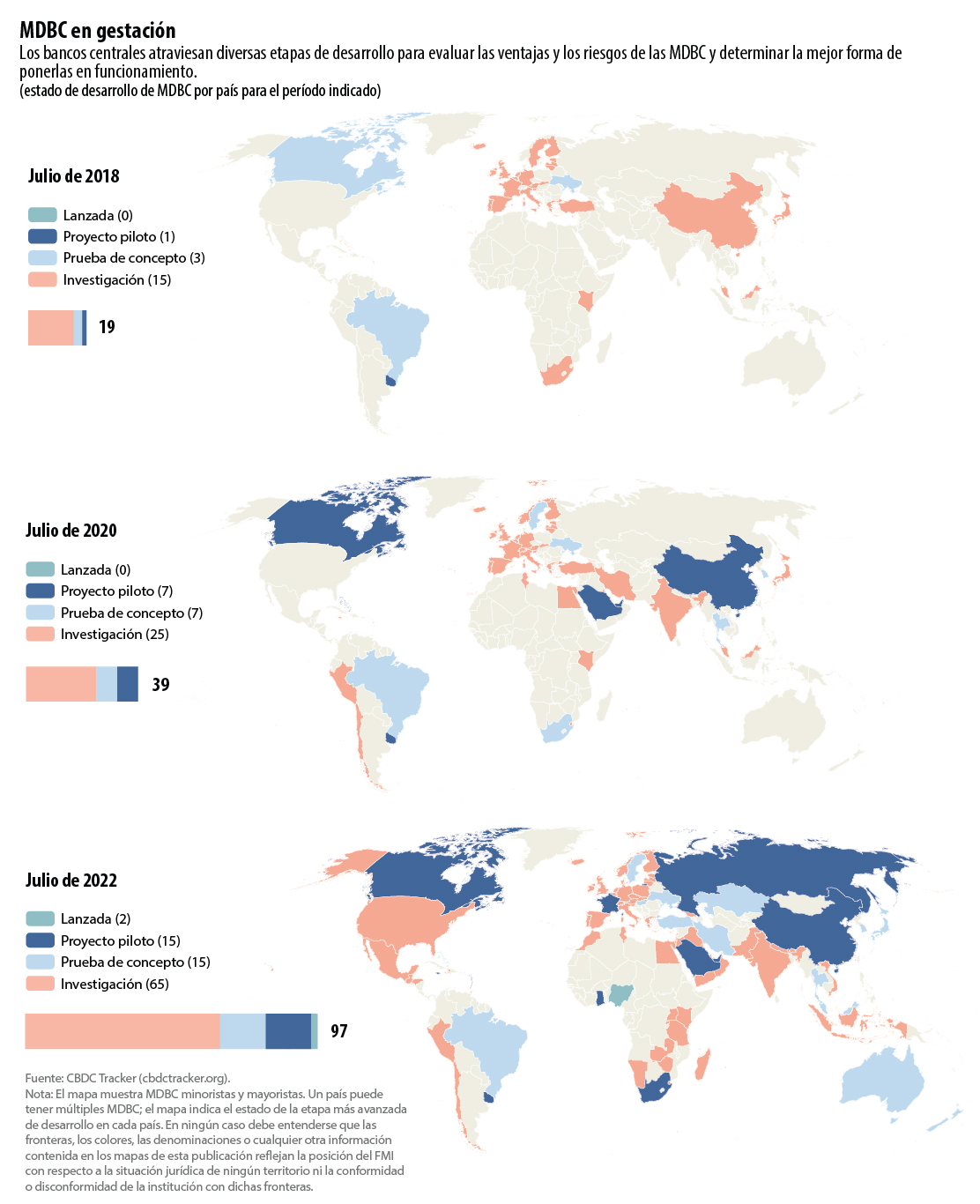

La adopción de las CBDC no está ni cerca. Pero alrededor del 60 por ciento de los países los están explorando de alguna forma hoy en día. Las CBDC pueden sustituir al dinero en efectivo, cuya distribución es costosa en las economías insulares. Pueden ofrecer resiliencia en las economías más avanzadas. Y pueden mejorar la inclusión financiera donde pocos tienen cuentas bancarias.

En algunos países, el caso parece sombrío hoy, pero incluso ellos deberían permanecer abiertos a implementar potencialmente CBDC mañana. ¿Por qué?

En primer lugar, los beneficios de las CBDC se derivarán de lo que ocurra en el entorno de los pagos. ¿Cuántos otros países adoptarán las CBDC? ¿Hasta qué punto el efectivo se volverá obsoleto? ¿Y proliferarán las formas privadas de dinero?

Libra fue una llamada de atención que resultó ser una falsa alarma. Pero otros, más obedientes, llamarán a la puerta. En ese caso, las CBDC ofrecerían una alternativa segura y de bajo coste. También ofrecerían un puente entre el dinero privado y una vara de medir para medir su valor, al igual que el dinero en efectivo que hoy podemos retirar de nuestros bancos.

En segundo lugar, el éxito de las CBDC dependerá de las decisiones políticas y de cómo responda el sector privado. ¡Las acciones de muchos de ustedes aquí hoy serán importantes!

Es posible que las autoridades de los países que deseen introducir CBDC deban pensar un poco más como empresarios. Las estrategias de comunicación y los incentivos para la distribución, la integración y la adopción son tan importantes como las consideraciones de diseño.

¿Gastarán ustedes, líderes y desarrolladores de tecnología financiera, los recursos en incorporar a los comerciantes para que acepten las CBDC? ¿Facilitará la integración de las CBDC en los servicios financieros y las aplicaciones de mensajería para que las personas puedan pagarse entre sí desde cualquier entorno? Depende de tu regreso, eso es lo justo.

En tercer lugar, los beneficios de las CBDC dependerán de cómo evolucionen las tecnologías.

La IA, por ejemplo, podría amplificar algunos de los beneficios de las CBDC. Podría mejorar la inclusión financiera al proporcionar una calificación crediticia rápida y precisa basada en diversos datos. Podría proporcionar apoyo personalizado a las personas con bajos conocimientos financieros. Sin duda, debemos proteger la privacidad personal y la seguridad de los datos, y evitar los sesgos arraigados para no perpetuar la desigualdad, sino que aspiramos a reducirla. Si se gestiona con prudencia, la IA podría ayudar.

Otra transformación potencial importante resultante del trabajo de muchos de ustedes es la tokenización de activos financieros, como los bonos emitidos en blockchains. Esto abre otra puerta a la CBDC, potencialmente en forma mayorista, para pagar esos activos.

Por lo tanto, los países deberían seguir explorando las CBDC.

Con ese espíritu, me complace anunciar el lanzamiento de un Manual de CBDC disponible en el sitio web del FMI a partir de hoy. El Manual tiene como objetivo recopilar y compartir conocimientos sobre las CBDC para los responsables políticos de todo el mundo, con el fin de ayudarles a seguir adelante.

El viaje de los pagos transfronterizos

En la medida en que se implementen las CBDC, deben construirse para facilitar los pagos transfronterizos, que en la actualidad son caros, lentos y están al alcance de unos pocos. Una vez más, debemos comenzar este trabajo hoy para no tener que dar marcha atrás mañana.

La eficiencia de los pagos transfronterizos permite que el capital llegue más rápidamente a donde se necesita. Las pequeñas empresas pueden crecer más allá de las fronteras, y los hogares pueden recibir los fondos necesarios del extranjero. Si bien observamos disminuciones alentadoras en el costo de las remesas, se mantienen por encima de las metas de los Objetivos de Desarrollo Sostenible. Debemos asegurarnos de que los países no se queden atascados en el lado equivocado de la brecha digital.

Sabemos qué hacer para que los pagos transfronterizos sean más eficientes a corto plazo: mejorar lo que ya tenemos. Este es el espíritu de la Hoja de Ruta del G20 para mejorar los pagos transfronterizos. De hecho, me complace anunciar que el FMI y el Banco Mundial publicarán pronto un plan común para proporcionar desarrollo de capacidades a los países en esta área.

Pero a medio plazo, las nuevas plataformas transfronterizas pueden ayudar. Piense en ellos como plazas virtuales de próxima generación donde los bancos centrales, los bancos comerciales y, potencialmente, incluso los hogares y las empresas, pueden reunirse para intercambiar CBDC al por mayor o al por menor. Estas plataformas pueden incluso construirse para interactuar con las formas tradicionales de dinero y gestionar los riesgos de los pagos.

Estas plataformas están siendo exploradas activamente por una variedad de jugadores.

Los bancos y las empresas fintech están a la vanguardia. Están construyendo infraestructura para pagarse mutuamente e intercambiar activos financieros en redes comunes de blockchain.

El sector público también está ampliando la frontera, incluso con la ayuda del Centro de Innovación del BPI. La Autoridad Monetaria de Singapur es particularmente activa. Su proyecto Guardian explora plataformas para intercambiar dinero y activos digitales. El personal técnico del FMI participará en el proyecto Guardian en calidad de observadores para asesorar sobre las consecuencias para el sistema monetario internacional. ¡Gracias, Ravi Menon, por incluirnos!

Como todos sabéis, son muchos los barcos que navegan por estas aguas. Y eso es muy bueno.

Pero es posible que estemos en un punto en el que el sector público necesite ofrecer un poco más de orientación. No desplazar, no interrumpir. Pero para actuar como catalizador, para garantizar la seguridad y la eficiencia, y para contrarrestar la fragmentación.

Lo que necesitamos en este viaje es una brújula.

Una forma de proporcionar una brújula es establecer las propiedades deseables de las plataformas transfronterizas desde el punto de vista de las políticas. Por ejemplo, las plataformas deben permitir a los países gestionar los flujos de capital y mantener el control sobre su oferta monetaria. Igualmente importante es que necesitamos normas comunes sobre la lucha contra el blanqueo de capitales y la financiación del terrorismo, y sobre la protección de datos, por ejemplo.

La IA también podría ayudar en este caso. Las soluciones de IA conocidas como RegTech podrían reducir los costos de cumplimiento. Sería como usar los carriles prioritarios en los aeropuertos, saltándose las largas colas en el control de seguridad.

Una vez más, al igual que las CBDC, no necesitamos decidir hoy si las plataformas transfronterizas son deseables. Se trata de mantener la opción abierta, crear capacidad y establecer los contornos de diseño para respaldar la integración y la estabilidad del sistema monetario internacional. De lo contrario, es posible que terminemos fragmentándolo.

Ninguna institución por sí sola puede proporcionar esa orientación. Tendremos que colaborar estrechamente con las instituciones internacionales, los bancos centrales y los ministerios de finanzas. El FMI puede desempeñar su papel y lo hará.

Conclusión

Permítanme concluir con lo siguiente: Estaremos en alta mar durante algún tiempo. Sin embargo, la recompensa potencial es clara: un sistema financiero internacional más inclusivo que satisfaga nuestras necesidades futuras.

Así que no desembarquemos en la primera isla. Ni vuelta atrás. Hay valor en el viaje en sí mismo.

Como dijo una vez Marcel Proust: “El verdadero viaje de descubrimiento no consiste en buscar nuevos paisajes, sino en tener nuevos ojos”.

Eso habla de la fuerza del Festival Fintech de Singapur, y de todos los que están aquí reunidos: la fuerza de muchos ojos. El poder de aportar nuevas perspectivas a los problemas y desafíos antiguos y nuevos. Espero continuar este viaje con todos ustedes. Naveguemos juntos.

ANDREW STANLEY es parte del equipo de Finanzas & Desarrollo

ANDREW STANLEY es parte del equipo de Finanzas & Desarrollo