El ascenso de las monedas digitales de los Bancos Centrales

Escribe Andrew Stanley

|

Getting your Trinity Audio player ready...

|

Escribe Andrew Stanley – Más de la mitad de los bancos centrales del mundo están estudiando o desarrollando monedas digitales

Las monedas digitales de bancos centrales (MDBC) son versiones digitales de efectivo emitidas y reguladas por los bancos centrales. Como tales, son más seguras e inherentemente no volátiles, a diferencia de los criptoactivos.

Hay quienes piensan que las MDBC son una novedad, pero la verdad es que aparecieron hace más o menos unos 30 años. En 1993, el Banco de Finlandia lanzó la tarjeta inteligente Avant, una forma de efectivo electrónico. Aunque dejó de usarse a comienzos de la década de 2000, cabe decir que fue la primera MDBC del mundo.

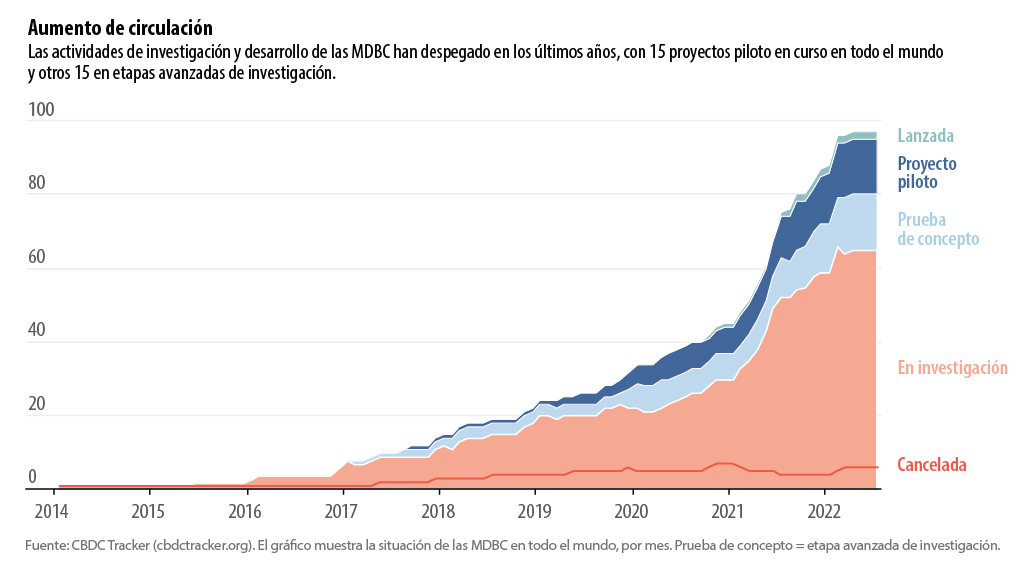

Pero el auge de las investigaciones sobre MDBC a escala mundial es un fenómeno reciente. Los bancos centrales de todo el mundo ahora están analizando las posibles ventajas de emitir sus propias monedas digitales, incluida la forma en que mejoran la eficiencia y seguridad de los sistemas de pago.

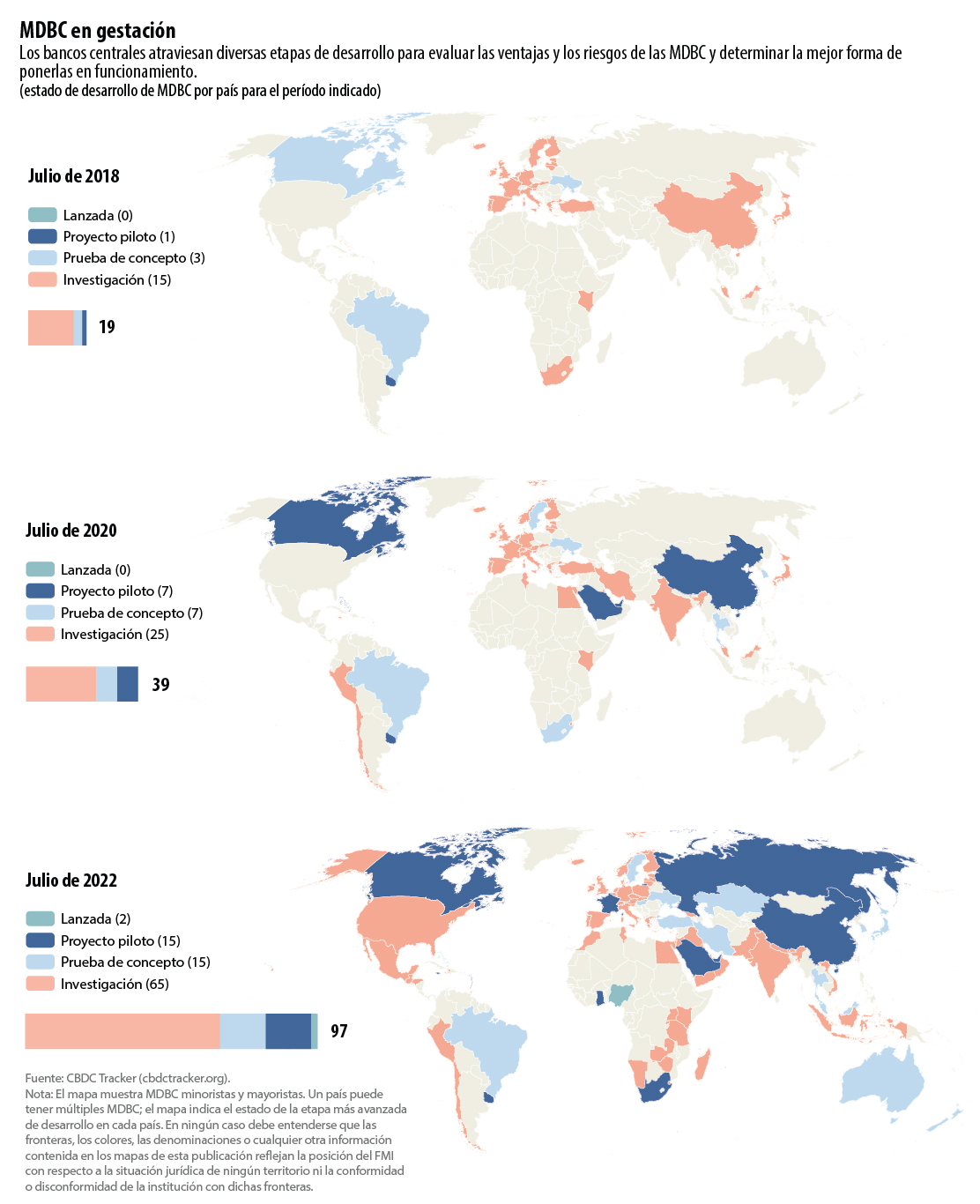

CAPTION 1

En julio de 2022, casi 100 MDBC estaban en etapas de investigación o desarrollo y dos ya estaban en pleno funcionamiento: eNaira en Nigeria, presentada en octubre de 2021, y el sand dollar (dólar de arena) de Las Bahamas, estrenado en octubre de 2020.

Diversos motivos llevan a los países a estudiar y emitir MDBC, pero en el caso de Las Bahamas el factor determinante fue la necesidad de atender a las poblaciones con acceso nulo o escaso a servicios bancarios en las más de 30 islas habitadas del archipiélago.

Aparte de promover la inclusión financiera, destacados expertos sostienen que las MDBC pueden mejorar la resiliencia de los sistemas de pago nacionales y fomentar la competencia, lo cual puede ampliar el acceso al dinero, hacer más eficientes los pagos y reducir los costos de transacción. Las MDBC pueden mejorar la transparencia de los flujos monetarios y podrían ayudar a reducir la sustitución de moneda.

En teoría, una MDBC puede tener muchas ventajas, pero los bancos centrales primero tienen que determinar si hay razones de peso para adoptarla, teniendo en cuenta, entre otras cosas, si habrá suficiente demanda. Hay quienes han decidido que no, o por lo menos que no todavía.

Además, emitir MDBC implica riesgos que los bancos centrales deben tener en cuenta. Los usuarios podrían retirar demasiado dinero al mismo tiempo para comprar MDBC, lo cual podría desencadenar una crisis. Los bancos centrales también tendrán que sopesar su capacidad para gestionar los riesgos derivados de posibles ciberataques, pero sin dejar de garantizar la confidencialidad de los datos y la integridad financiera.