Precios en una meseta: la inflación de julio fue del 3% y aumentó en el NEA

El Índice de Precios al Consumidor (IPC) del NEA en julio registró un incremento del 3,0%, por encima del registro de junio (fue 2,9%) y de esa manera creció en la misma línea que el total país, ubicándose entre los menores incrementos, visto por regiones.

Además, en términos interanuales (es decir, comparando julio de 2021 contra mismo mes de 2020), el NEA sigue por encima del 50% de incremento de precios y registró un 52,9% de suba); y mantiene el tercer lugar en el ranking nacional, superado por Cuyo y por la región Pampeana.

En este marco, la división que mostró la mayor alza en julio en el NEA fue “Restaurantes y Hoteles”, con un incremento del 4,5%, que está explicado por el movimiento vinculado al receso de invierno y en particular, influenció la suba de precios en establecimientos hoteleros (esta misma situación se dio a nivel nacional). En segundo lugar, se ubicó “Salud” con un alza del 4,4% (con importancia suba de medicamentos y equipamientos de salud); al tiempo que “Prendas de vestir y calzado”, con un incremento del 3,2%, completa el podio.

Por su parte, la división de “Alimentos y Bebidas no alcohólicas”, que tiene la mayor incidencia de precios de la región, tuvo un crecimiento en línea con el nivel general de la región (+3,0%), pero acumula un alza del 59,6% interanual, destacó la consultora Politikon Chaco, en un informe publicado en base a datos del INDEC.

¿Cuánto creció la inflación por regiones?

Visto por regiones, la mayor alza de precios de julio se vio, por primera vez en años, en la región de la Patagonia, cuya suba fue del 3,3% mensual. Le sigue la región de Cuyo (que lideró en los últimos cuatro meses) con 3,2%. Aunque con posición invertida, estas dos regiones también habían sido las dos que más habían crecido en abril, mayo y junio, por lo cual se verifica un ritmo muy acelerado de alza de precios en dichas regiones, vinculado sobre todo a cuestiones cambiarias e incremento de la demanda.

Siguiendo con el detalle, el NOA registró el tercer mayor alza de los precios con +3,1%; y le siguen el NEA (+3,0%, en línea con el total nacional), la Pampeana con +2,9% y cierra el NOA con 2,8%.

Al observar el alza de precios acumulado del 2021, la región de Cuyo continúa mostrando el mayor aumento en lo que va del año y la suba del IPC ya llegó al 30,8%; le sigue la región de la Patagonia con +30,4%; y más atrás el NOA (+29,4%), la Pampeana (+29,3%), el GBA (+28,7%) y cierra el NEA (+27,3%). El incremento acumulado a nivel nacional es del 29,1% a julio del corriente año, llegando así a la meta anual que había planteado el Poder Ejecutivo en el presupuesto anual.

A nivel interanual, el NEA sostiene el mismo dato relevante que se dio en junio: luego de dos años y medio de tener el mayor crecimiento año/año del país, desde mayo la región fue desplazada por Cuyo y en junio cayó al tercer lugar en el ranking nacional, posición que sostuvo en julio.

Ahora, el ranking nacional continúa siendo liderado por Cuyo (+55,1%), seguido por la Pampeana (+53%) y el NEA (+52,9%); más atrás quedan el NOA (+52%), la Patagonia (+50,6%) y cierra GBA (+50,4%), mientras que la media nacional registró una suba interanual del 51,8%. De este modo, por primera desde enero del 2020, todas las regiones del país tienen una suba del IPC interanual por encima del 50%, lo que configura quizás, el dato más relevante del mes.

¿Qué pasó en el NEA? Resultados de julio 2021

La región del Nordeste tuvo en julio 2021 un alza del IPC del 3,0%, levemente por encima de lo registrado en junio (+2,9%), y cortó así con una racha de dos meses seguidos de desaceleración, y dejó de tener la menor suba del país, algo que había experimentado también los últimos dos meses.

Además, a nivel interanual, tiene la suba de precios más alta de los últimos diecisiete meses.

Gráfico 1. Evolución del IPC NEA. Julio 2020 a julio 2021; variaciones mensuales e interanuales

Fuente: Politikon Chaco en base a INDEC

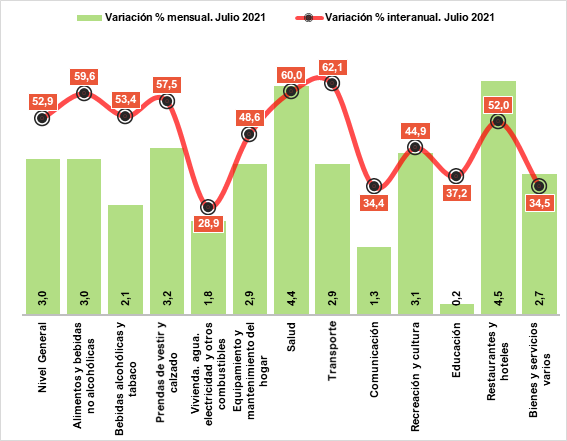

¿Cómo se comportaron los precios según divisiones en julio?

En julio de 2021, la división que registró el mayor incremento de precios en el NEA fue “Restaurantes y Hoteles” con una suba del 4,5%, por muy por encima del nivel general regional, y dicha suba está explicada en parte por los movimientos vinculados al receso invernal y la suba de precios en establecimientos hoteleros, principalmente. El mismo fenómeno se dio en el nivel nacional.

En segundo lugar, se ubicó “Salud” (+4,4%) y aquí se ve un importante impacto por el incremento de precios, específicamente, de los medicamentos y equipamiento de salud, que tuvieron una suba del 5,6% mensual. En tercer lugar, se ubicó “Prendas de vestir y calzado” con un incremento del 3,2%. Sobre este punto en particular, se destaca que en el mes previo esta división había tenido el segundo menor incremento de la región, y el salto a ser la tercera más alta está vinculada, por un lado, a estacionalidad, y por otro, a incremento de la demanda.

En el otro extremo, la división de “Educación” tuvo la menor variación por segundo mes consecutivo (0,2%); seguidas de “Comunicación” (+1,3%).

En relación a la división de “Alimentos y bebidas no alcohólicas”, tuvo un alza de precios en julio del 3%, más alto que el mes previo (en junio fue del 2,6%) y en misma línea que el nivel general regional, algo que se da por primera vez en cinco meses, y pone una alerta por posibles escenarios de incremento iguales o mayores en el futuro. Este dato es fundamental en el análisis del alza de precios de la región, particularmente por su enorme impacto en los sectores de menores ingresos.

En esta línea, la problemática del incremento de precios en alimentos se pone de manifiesto al observar la comparación interanual: contra julio 2020, esta división registra un alza del 59,6%, ubicándose como la tercera división de mayor suba de precios en el NEA y bastante por encima del nivel general (la brecha es de casi siete puntos porcentuales). En este nivel de comparación, la división líder en crecimiento de precios en el NEA es “Transporte” con +62,1% (empujado por alzas en adquisición de vehículos y combustible) y en segundo lugar se ubica “Salud” con +60% (con fuerte arrastre del aumento en medicamentos)

Gráfico 2. Evolución del IPC NEA de julio 2021 por divisiones; variaciones mensuales e interanuales

Fuente: Politikon Chaco en base a INDEC

¿Qué pasa con los alimentos? Con la carne contenida, azúcares y verduras fueron los que más crecieron en el mes

Volviendo a lo específico de la situación de los alimentos y bebidas no alcohólicas (esta división es la que muestra la mayor incidencia en el IPC del NEA), en el mes de julio 2021 la apertura de “Azúcar, dulces, chocolate, golosinas, etc.” registró la mayor variación de este mes: +5,4%, muy por encima del nivel general regional.

En segundo lugar, se ubicó “Verduras, tubérculos y legumbres” (con arrastre de precios de determinados productos como el tomate) que tuvo un alza del 5,3%. En este punto, debe recordarse que el mes previo, esta apertura había mostrado un retroceso en sus precios del 2,3%, por lo cual se sintió aún más fuerte la suba. Finalmente, en tercer lugar, se ubicó “Aceites, grasas y mantecas” con una suba en julio del 4,6%.

Por el contrario, el precio de las “carnes y derivados” estuvieron fuertemente contenidos, creciendo “solo” un 1,5%, siendo la menor suba en la región en lo que respecta a alimentos.

En la comparación interanual, el fuerte aumento que los aceites, grasas y mantecas experimentaron entre marzo y mayo hizo que esta categoría continúe liderando la suba de precios en esta comparación, alcanzando el 93,6% de incremento en julio 2021 vs igual mes de 2020.

En este mismo escenario, en el segundo lugar se posiciona la apertura de “Carne y derivados”, con un incremento que alcanza ya el 80,1%, producto de fuertes subas en los últimos meses, que recién pudo ser contenido en julio, como se detalló anteriormente. Aún con ello, el alza interanual es muy fuerte: 27 puntos porcentuales por encima del nivel general de la región, por lo que hará falta muchos meses “buenos” en términos de variación de precios para poder hacer descender esa cifra.

Finalmente, las “Frutas” (pese a su “buen” desempeños en los últimos meses), continúa sufriendo los impactos de las fuertes subas de finales 2020 y principios del 2021, y así sostiene el tercer lugar en el ranking de mayores variaciones interanuales, con +64,8%, pero observando la evolución de los últimos meses, camina por un sendero firme de desaceleración, ya que había llegado a estar por encima del 90% interanual.

Gráfico 3. Evolución del IPC NEA de julio 2021 en Alimentos y Bebidas No Alcohólicas; variaciones mensuales e interanuales

Fuente: Politikon Chaco en base a INDEC