Precio de los alimentos: la leche aumentó 480% en cinco años

Por Nicolás Sagaian

“¿Qué querés que te diga? Es increíble lo que han subido los costos. Todo lo que una necesita para la producción ha aumentado el 100 por ciento. Pero yo ni loca he trasladado eso al precio de la leche. Apenas aumenté un 50 por ciento, porque sino la gente no te compra. Hoy, por ejemplo, estoy vendiendo el litro a 70 pesos y el kilo de queso a 700. Recontra barato. Aunque sea para recuperar algo y que el campo no se me caiga a pedazos.”

Ana Barcena habla pausado y, a sus 74 años, jura que ya pasó “por muchas así”. Desde su finca ubicada en la pequeña localidad de Volcán, al sur de la Quebrada de Humahuaca, intenta explicar en pocas palabras lo que vive gran parte del sector lechero en todo el país.

Los costos dolarizados, la “intermediación parasitaria”, la fuerte carga impositiva y las reglas que imponen los grandes jugadores a lo largo de toda la cadena de valor jaquean desde hace tiempo a miles de tambos y cientos de industrias, y empujan cada vez más hacia arriba los precios de un producto esencial de la mesa de los argentinos.

A pesar de que el consumo de lácteos se encuentra estancado en uno de los niveles más bajos de los últimos 30 años (en torno a los 185 litros per cápita), el precio de la leche en sachet aumentó un 67,6 por ciento en los últimos 12 meses y acumula un salto del 483 por ciento desde junio de 2016, según datos el Instituto Nacional de Estadísticas y Censos (Indec).

Si la foto se toma desde otro ángulo, en 13 años el precio en las góndolas se incrementó un 2655 por ciento, una cifra que está levemente por encima de lo que escaló la canasta básica de alimentos, según un relevamiento de la consultora Focus Market.

Costos en dólares, ingresos en pesos

—¿Sabés cuál es el problema? Te lo voy a resumir de esta manera: las vacas comen en dólares y la leche nosotros la vendemos en pesos. Ahí arranca la distorsión.

Erika Solís es productora tambera, integra la Unión de Trabajadores de la Tierra (UTT) de San Vicente y sintetiza mejor que cualquier economista cuál es uno de los principales factores que incide en la formación de precios a lo largo de toda la cadena de valor.

Se estima que en el sector lechero entre un 70 y un 80 por ciento de los costos están dolarizados. Ante cada devaluación o shock de la economía se enciende una bomba de tiempo.

Este año, por ejemplo, “la suba en los precios internacionales de los granos, como la soja y el maíz, que son parte de la alimentación del rodeo, pegó fuerte en los costos”, afirma Jorge Giraudo, director ejecutivo del Observatorio de la Cadena Láctea Argentina (OCLA).

Una mirada rápida sobre el monitor de “precios de referencia” que este organismo publica permite dimensionar el impacto que esto tuvo en el sector primario. El expeller de soja trepó 99,1 por ciento desde junio de 2020, el maíz molido 152,9 por ciento, el balanceado 108 por ciento y la lista se engrosa con precios que llegan a un 97 por ciento de alza.

Lo mismo sucedió con los alquileres. “El 50 por ciento de la superficie destinada a la producción de leche es arrendada, y normalmente los alquileres se ajustan por el precio del quintal de soja. Entonces al subir tanto la soja, suben los alquileres”, precisa Giraudo. El precio internacional de la soja en mayo quebró la barrera de los 600 dólares la tonelada en la Bolsa de Chicago y alcanzó su máxima cotización desde septiembre de 2012.

Solís sufrió el coletazo en carne propia. En un año pasó de pagar 50.000 a 100 mil pesos por el alquiler de su campo. El resto de los gastos pusieron su economía patas para arriba. “Este invierno, con la seca y el frío, la siembra de verdeo a muchos no nos vino. Entonces tuvimos que comprar rollos de pastura. Y el rollo el año pasado salía unos 2500 pesos y hoy lo están vendiendo a casi 4000 pesos. Para darte una idea, nosotros gastábamos 100 mil en rollos para mantener las vacas y este año se nos fue a 250 mil, y eso que los compramos en verano porque sabíamos que iba a aumentar”, apunta.

Relatos así entre los productores se multiplican. Que las maquinarias, que los repuestos, que los suplementos, que la inseminación, que el silaje. Las cuentas difícilmente cierran. Sin embargo, los costos del tambo explican apenas el primer eslabón de un esquema que se activa una vez que la industria le paga al productor por leche, masa o crema para llevarla directamente a la fábrica y transformarla en queso, yogur, manteca u otros derivados.

Interferencias en la cadena y su impacto en el precio de la leche

Según datos de la Dirección Nacional de Lechería, dependiente del Ministerio de Agricultura, Ganadería y Pesca de la Nación, en agosto el productor recibió 32,51 pesos en promedio por el litro de leche cruda y 456,42 por el kilo de sólidos útiles, un incremento de entre el 74,31 y 71,89 por ciento, respectivamente, en relación al mismo período del año anterior.

A pesar de la fuerte mejora en el precio de la leche en tranquera, la situación sigue siendo crítica. “Históricamente con un litro de leche se podía comprar entre 2 y 2,2 kilos de maíz. Esa relación llegó a estar 1,3 y ahora está en 1,7 más o menos. O sea empieza a haber un atisbo de rentabilidad en el sector, pero el pequeño productor sigue luchando por sobrevivir”, alerta José Quintana, analista y consultor del mercado lechero.

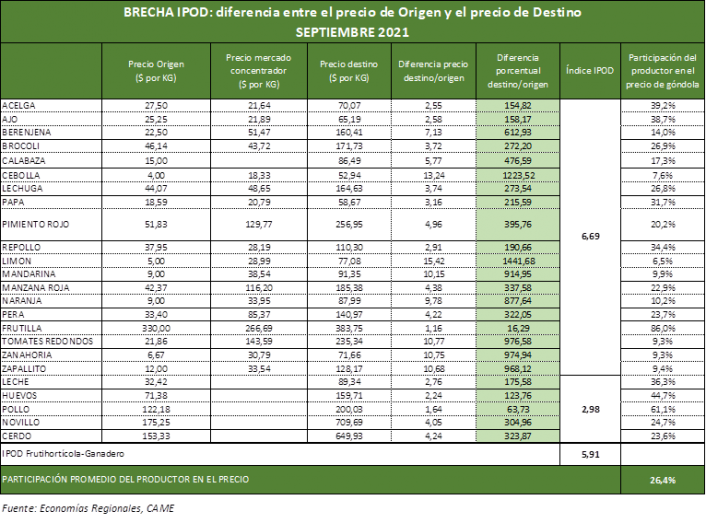

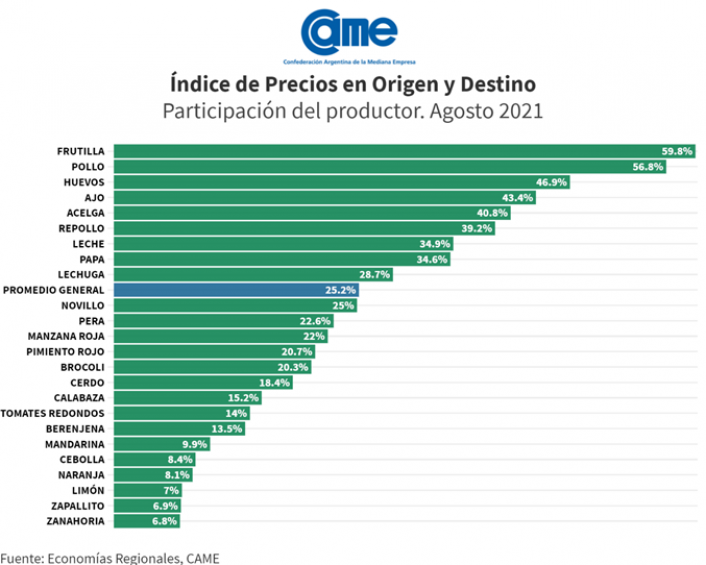

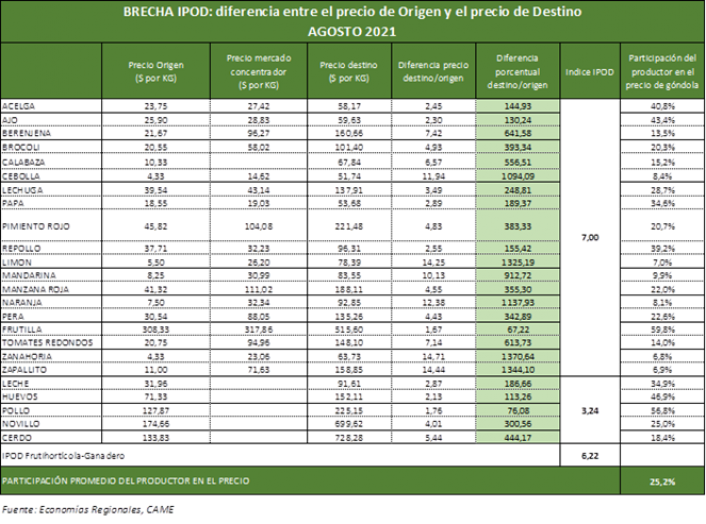

Con estos precios los tamberos pasaron a tener una participación del 36 por ciento en la cadena de valor, mientras que la industria alcanzó el 28 por ciento, el sector comercial un 19,6 por ciento y el Estado un 16,3 por ciento (solo considerando los impuestos a la venta, es decir IVA y derechos de exportación), según datos recolectados por el OCLA.

Giraudo hace una aclaración: «Cuando vos descomponés la cadena al revés y partís de un precio de la leche a 80 mangos el litro, el 40 por ciento son impuestos. O sea, cuando el consumidor levanta un sachet de la góndola o un kilo de queso, en el precio está comprendida la tasa por hectárea que paga el productor en su campo para que no le hagan el camino que le deberían hacer, o la tasa del comité de cuenca para que le limpien el canal que nunca le limpian y se inunda, hasta el Impuesto a las Ganancias, Bienes Personales y todo lo que chorrea en el medio, que son más de 70 impuestos”.

El problema, según su modo de ver, “no es que haya transmisión de precios en la cadena, sino que el problema es que hay un problema de interferencia en la cadena de valor”.

Ahí es donde, además de la presión fiscal del Estado, entran otros actores cuyos intereses y su economía no están orientados exclusivamente al sector: distribuidores, transportistas, comerciantes, que disputan parte de la renta y suman tensiones a la discusión nominal que luego impacta directa o indirectamente en el bolsillo de los consumidores.

Todo el peso sobre la espalda de los productores

En esa puja voraz, dominada por las leyes de oferta y demanda, los que más sufren son los pequeños productores. “Lo que les pasa a muchos tamberos es que dependen de intermediarios o de grandes industrias que fijan un precio de la leche y los revientan. Yo eso lo he visto en miles casos, lecheritos de Federación que sacaban 3000 litros y que se han fundido porque no les alcanzaba para nada lo que les pegaban”, recuerda Barcena.

Todavía hoy el traspaso de propiedad de leche cruda del tambo a la industria se realiza a la vieja usanza. “Entregamos a ciegas: entregamos la leche todos los días, sin saber qué precio nos van a pagar (es una compraventa oral, sin formalización de contrato)”, detalla Andrea Passerini, productora tambera e integrante de la Comisión de Lechería de Carbap.

Durante la última reunión de la Mesa de Lechería Provincial desde la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (Carbap) exigieron que se establezcan “reglas de juego comerciales” claras para el intercambio de la leche cruda o que haya un estándar definido y precios de referencia. “Debe haber un valor de pizarra”, insisten.

Solís describe lo que sucede al sur del Área Metropolitana de Buenos Aires: “A principios de año lo que es masa, que es lo que la mayoría en esta zona hacemos, estaba más o menos 240 pesos. Hoy, con suerte, nos pagan 280 porque hay mucha oferta de producto y se aprovechan. Saben que si no se las vendemos, van a buscar a otro lado y la consiguen. Entonces si vos te ponés a hacer cuentas lo que subió lo que nos pagan en estos meses son 40 pesos de diferencia, una miseria”.

Las causas estacionales, las incidencias climáticas, la realidad de cada cuenca lechera y las particularidades del circuito de cada producto también explican los precios. “Hoy, en lo que es masa no hay competencia de precio, y por la cuarentena (a raíz de la pandemia de Coronavirus), recién ahora empezaron a abrir bares, restaurantes y pizzerías que son los comercios que usan un poco más de masa”, precisa la tambera.

En la llamada Cuenca Abasto Sur, que nuclea a localidades como San Vicente, Brandsen, Lobos, Navarro y Chascomús se emplazan el 32 por ciento de los tambos familiares de pequeña escala de la provincia de Buenos Aires. Un informe del Instituto Nacional de Tecnología Agropecuaria (INTA) precisó que alrededor del 60 por ciento de las familias tamberas de esa región son “maseras”, es decir producen masa para mozzarella.

Lucas Villar, director de Producción Rural y Actividades Agropecuarias del Municipio de San Vicente y secretario de Producción Regional Buenos Aires Sur de la UTT, explica que en esta zona “los productores tamberos hacen masa porque muchas veces no pueden vender leche: se les complica salir por el mal estado de los caminos rurales”.

“Por eso son maseros: ordeñan, cocinan la leche y hacen la masa. Separan el sólido del líquido y hacen como si fuera un queso blanco grande. Los ponen en cajones lácteos y queda un rectángulo de masa sólida. Esto lo ponen en frío y lo pueden conservar hasta que los caminos estén buenos. El líquido lo usan para alimentar a los cerdos y a los terneros. Y las fábricas van a los campos y compran la masa”, describe.

El kilo de masa hoy lo están pagando a un precio devaluado, casi 80 pesos abajo. “Tendría que estar 350 o 370 pesos el kilo, mínimo”, especula Solís. Y haciendo una cuenta rápida, Villar asegura que “al masero le pagan dos mangos y el intermediario gana más que el productor”.

Villar lo ilustra así: “Imaginá que el transportista o el intermediario se sube a una camioneta y va tambo por tambo para recoger el producto. Y el tambero se levanta a las cinco de la mañana, está dos horas ordeñando, después hace trabajo de campo, alambrado y recorrido, y a la tarde vuelve a hacer el tambo. Es muy desigual (el esquema)”, sostiene.

Solís asegura que la diferencia entre lo que puede sacar el productor, la tajada que obtiene la industria y lo que se queda la cadena de comercialización es notoria. “Nosotros vendemos la masa a 280 pesos a la fábrica y en la fábrica está casi a 400 o 500 pesos. Fijate cuánto está el kilo de muzzarella en cualquier lado”, desliza la tambera.

En la primera quincena de este mes, en Walmart el paquete de 500 gramos de muzzarella Milkaut costaba 615,5 pesos; en Día% el cilindro de un kilo de Doña Aurora llegaba a los 1077, en Disco la horma de kilo de La Paulina 779 pesos. “¿Entonces quiénes son los que ganan?”, se pregunta.

Menos tambos y un mercado cada vez más chico

La producción y la industria lechera en este escenario se encaminan hacia una mayor concentración. Según datos del OCLA, desde 2002 se perdieron más de 4554 tambos en todo el país y casi 20.000 desde 1988. Hoy quedan en pie apenas 10.446 unidades productivas en las que se ordeñan a más de 1.500.000 de animales (la mayoría bovinos). Los últimos datos oficiales fueron publicados en 2019, bajo la gestión de Luis Miguel Etchevehere en el Ministerio de Agricultura, e indicaba una cifra inferior: 9.249 tambos, aunque el relevamiento estaba hecho solamente sobre las provincias que integran el Consejo Federal Lechero —Buenos Aires, Córdoba, Santa Fe, Entre Ríos, La Pampa y Santiago del Estero—.

Del universo relevado por el OCLA, el 34,1 por ciento de los tambo está localizado en Santa Fe; el 29,3 por ciento en Córdoba; el 20,8 por ciento en Buenos Aires; el 7,7 por ciento en Entre Ríos y el 8,1 restante está repartido en distintas ciudades del país.

En proporción y escala, el 29,7 por ciento produce menos de 1000 litros diarios, el 24,4 por ciento entre 1000 y 2000, y el 17,5 por ciento entre 2000 y 3000, según los datos que brinda mensualmente el Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa). Solo 36 empresas y grupos lecheros concentran apenas el 9,1 por ciento de la producción (del total de los casi 3.000.0000 litros que se obtienen por día). Adecoagro es el mayor productor del país. Posee un stock de 13.000 vacas de ordeñe y una producción de 460 mil litros diarios.

Después del colapso de Sancor, la industria quedó mucho más atomizada, aunque el mapa del negocio lechero aún hoy se sigue reacomodando. Los diez principales operadores no llegan a concentrar ni la mitad de los 103.302 litros de leche fluida o las 37.289 toneladas de queso que se procesan por mes en las 670 plantas que existen en Argentina, según los últimos datos del OCLA actualizados a junio de 2021.

Con 3.736.666 de litros diarios, Mastellone Hermanos (La Serenísima, Armonía, La Martona) concentra el 12,1 por ciento de producción sobre el total de leche producida. Mientras Saputo (La Paulina) le sigue detrás con 3.651.605 de litros y un 11,8 por ciento de participación, según los últimos datos del OCLA.

El ranking ubica tercero a Williner (Ilolay) con 1.368.284 litros diarios (y una participación del 4,4 por ciento), cuarto a Noal SA con 910.421 (2,9 por ciento) y quinto Nestlé con 810.165 (2,6 por ciento). Las 20 empresas restantes, entre las que se encuentran Verónica, Tregar, Milkaut y Danone todas juntas no llegan a acaparar ni el 26 por ciento de la producción.

“Esto es parte de una de las principales diferencias que tiene Argentina respecto a otros países del mundo, donde lo normal es que un puñado de compañías concentren hasta el 80 por ciento del mercado”, explica Giraudo. En la década del ‘90 el panorama era bastante distinto: las primeras cuatro concentraban el 50 por ciento del mercado, con Sancor a la cabeza.

Cuando la cooperativa con sede en Sunchales se derrumbó, fue Saputo quien absorbió los litros que quedaron en el camino y el mercado se reconfiguró. “Este modelo, como está dispuesto hoy, por su nivel y escala, dificulta el desarrollo de la industria y las negociaciones con las grandes cadenas de supermercados», sostiene Giraudo.

Consumo al tope y de menor calidad

Con una producción total que en 2020 alcanzó los 11.113 millones de litros de leche y un crecimiento en el orden del 3,5 al 4 por ciento en el primer semestre, la lechería espera cerrar 2021 con una producción de 262 millones de litros más respecto al año anterior. De cumplirse las proyecciones durante los próximos meses, el sector cerraría su segundo año consecutivo con números al alza, después de un 2019 para el olvido en el que la producción cayó en litros a una cifra cercana a la de 1999 (10.300 millones).

El mercado lácteo en Argentina desde hace tiempo “se encuentra estancado” y el consumo “no muestra señales de crecimiento” sostenido, coinciden los especialistas. La demanda interna está estabilizada en torno a los 185 litros per cápita al año y hoy encima “tiene un mix de calidad inferior a la de años anteriores”, precisa el director del OCLA.

¿Qué significa esto? “Que el segmento medio de la población, que es el gran consumidor de lácteos, al tener afectado sus ingresos empieza a comprar menos productos de valor agregado barra unitario. Entonces, en lugar de yogur de pote consume yogur bebible de litro, quesos blandos en reemplazo de quesos duros, deja las leches saborizadas, los postres y el consumo se vuelve mucho más básico”, aclara.

La destrucción del poder adquisitivo de los salarios, que acumulan casi cuatro años consecutivos de caída real frente a la inflación, profundiza este fenómeno. Mientras en febrero pasado un trabajador registrado con un salario promedio podía comprar alrededor de 1005 litros de leche, en marzo esa cifra cayó a los 969 y se ubicó un 7,4 por ciento por debajo de la media de la serie histórica (1046 litros), según registros del OCLA.

El mercado interno, en la actualidad, concentra el 74 por ciento de los 11.100 millones de litros que se producen por año, mientras la exportación alcanza el 26 por ciento con 2810 millones. Los principales destinos, medido en toneladas, son Brasil, Argelia, China, Rusia y Chile. Esos cinco países concentran el 75 por ciento del volumen de los productos que salen.

“Tenemos diversidad tanto de producto como de mercados, tenemos materia prima y productos elaborados de calidad como para ser competitivos más allá de las condiciones que nos imponen, así que la exportación es una cosa que a todo litro que crezcamos tiene que irse a la exportación porque el consumo doméstico está casi a tope”, remarca Giraudo.

El precio de la leche por las nubes

El precio de la leche y sus derivados parecería no tener techo. En junio de 2016, según datos del Indec, un sachet de litro de leche entera de una de las marcas líderes se conseguía a 16,07 pesos en cualquier almacén del Gran Buenos Aires. El mismo producto hoy multiplicó su valor casi por seis y se ofrece en góndola a 93,73. Esa cifra trepa hasta 108 pesos en el noreste del país, la región donde más cuesta acceder a este alimento esencial.

Algo similar ocurrió con los quesos blandos y duros, el yogur, la manteca, el dulce de leche y la leche en polvo: (comparación junio 2016 – septiembre 2021 – base Indec):

- El paquete de leche en polvo entera de 800 gramos costaba $102,18 y hoy $593,73 (+481%)

- El kilo de queso cremoso valía $117,97 y hoy llega a los $703,28 (+496,15%)

- El kilo de queso sardo estaba a $199,65 y hoy alcanza los $1.292,19 (+547,22%)

- El kilo de queso pategras se vendía a $176,92 y hoy a $1.258,78 (+611,5%)

- El pan de manteca de 200 gramos estaba $26,03 y hoy trepa a $199,04 (+664,65%)

- El pote de yogur firme de 195 cc. costaba $11,57 y hoy $102,44 (+785,3%)

- El pote de dulce de leche de 400 gramos valía $25,48 y hoy $172,29 (+576,17%)

En los últimos cinco años, mientras la inflación acumulada superó el 400%, el precio de los lácteos se mostró muy por encima del índice de Precios al Consumidor (IPC).

El mismo comportamiento reflejó el último año la canasta de productos lácteos que monitorea el Indec, que de septiembre de 2020 a septiembre de 2021 exhibió una variación del 67,3 por ciento, casi 15 puntos porcentuales por encima del 52,5% que se elevó el costo de vida.

En ese período, el rubro de “alimentos y bebidas” trepó un 53,4 por ciento, y durante el primer semestre de 2021 de los diez productos que más subieron cinco fueron lácteos:

- El queso sardo exhibió un avance de 57,1% (pasó de $779,93 a $1225,32 el kilo)

- El queso cremoso registró una variación de 52,9% (pasó de $428,56 a 655,3 el kilo)

- La leche fluida tuvo un incremento de 46,8% (pasó de $57,30 a $84,10 el litro)

- El dulce de leche en pote de 400 gramos saltó un 42,2% (pasó de $101,77 a 144,76)

- La manteca en envase de 200 gramos subió 41,7% (pasó de 128,34 a 181,94)

Por si eso fuera poco, un relevamiento de la consultora Focus Market desnudó la terrible dispersión de precios que existe en el sector, al igual que en otras cadenas de alimentos: “Un yogur de 190 gramos en un supermercado puede llegar a costar 67 pesos mientras en un comercio de barrio se exhibe a 85 pesos, una diferencia del 26 por ciento”.

Giraudo abona esa lectura con su experiencia. “Yo vivo en Sunchales y en un chino la leche vale 140 pesos. Entonces vos decís: ¿Adónde están los Precios Cuidados? No existen, porque nadie va a venir a controlar acá si se cumplen los Precios Máximos o Cuidados”.

Un informe del Observatorio de la Cadena Láctea Argentina reflejó que “existe una gran dispersión de precios en función al canal comercial y a la región que se analice”. En agosto, por ejemplo, el precio de la leche entera en sachet en el área de Gran Buenos Aires fue de 93,73 pesos en promedio; en la zona pampeana de $98,86; en el noreste del país de $108,87; en el noroeste de $101,63; en la región de Cuyo de $104,78, y en la Patagonia $107,05.

Una salida posible pensando en el consumidor

El derrame de esos precios no llega a los pequeños productores, la mayoría se pierde en el camino y los tambos capitalizados son apenas alrededor del 20 por ciento, según datos del INTA. Ante esta situación no son pocos los que piensan en modelos alternativos.

En el partido de San Vicente, con el respaldo de la UTT, un grupo de tamberos está a punto de encarar una experiencia superadora a la del tambo asociativo y en los próximos meses abrirá una fábrica ensachetadora de leche fluida y mozzarella en la localidad de Domselaar.

“Es un proyecto que encaramos con el Municipio, el INTA, el Ministerio de Desarrollo Agrario (de la provincia de Buenos Aires), el Senasa y otras organizaciones. Ya está aprobado y solo faltan los últimos detalles. Ahí trabajaríamos sin intermediarios y venderíamos nuestros productos directamente al consumidor”, explica Erika Solís. El proyecto está previsto para iniciar en 2022.

—¿Qué cambios les traería esto para ustedes?

—Y vos pensá que nosotros no somos dueños de ponerle precio a lo que producimos. Jamás alguien vino y nos preguntó cuánto nos gustaría cobrar por la leche que sacamos. La regla es ‘tomalo o dejalo’. Con la fábrica el precio lo pondríamos nosotros y esto va a permitir por un lado que los tamberos ganen más y por el otro que el consumidor pueda acceder a un alimento mucho más barato y de mejor calidad.

—¿Cómo organizarían el proceso productivo?

—Hoy somos 30 productores pero la idea es que se vayan sumando otros. La intención es ir tambo por tambo a levantar la leche fluida o la masa, pero acordando un precio que nos sirva a todos. Vamos a tener dos camiones: uno cisterna de 5000 litros y otro de frío para trabajar las dos opciones, leche y masa. Entonces, dependiendo el clima, los días que llueva vamos a levantar masa y los días que se pueda entrar levantaremos la leche.

—¿Qué volumen de leche fluida y mozzarella van a producir?

—Decir un número es relativo porque eso depende de un montón de factores: de la temporada, de cómo vengan los niveles de producción, de la demanda, de la economía. Lo cierto es que una vez que la fábrica esté funcionando vamos a ir a buscar a otros productores para abastecer el rendimiento y la capacidad que tengamos. En Florencio Varela hay alrededor de 250 productores de leche que no están organizados, y la idea es reunirnos y contarles nuestra experiencia para que vean que si laburamos todos juntos hay muchas posibilidades de salir adelante y hacer algo mucho más grande.

—¿El proyecto contempla la posibilidad de escalar y elaborar otros productos?

—Sí, porque siendo muchos más productores podríamos hacer la diferencia. Si tenemos volumen podríamos hacer dulce de leche, queso, ricota, todo lo que sea derivado de leche. Hoy en la zona el nivel de producción en una época buena es de casi 3500 litros por día. Si logramos un mejor abastecimiento seguramente vamos a poder fabricar otras cosas.

—¿Y la comercialización cómo sería?

— Vamos a trabajar con mayoristas, con eso no haría falta salir a buscar adónde meter nuestros productos. Y el precio de la leche sería un precio razonable: de 60 a 65 pesos el sachet, por ejemplo, porque lo pensamos y lo discutimos con los compañeros y nosotros no queremos sacar una rentabilidad del 100 por ciento o del 200 por ciento. No es eso lo que nos mueve. Queremos que los consumidores tengan la posibilidad de tomar un vaso de leche de calidad, que no sea agua, y que encima el precio les convenga.

* Este artículo forma parte de la serie «Los precios de los alimentos», que cuenta con el apoyo de la Fundación Rosa Luxemburgo.