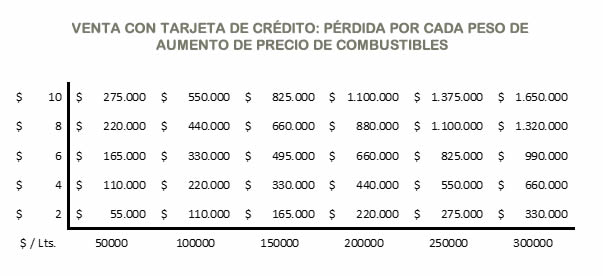

2022, ¿El año de las subidas de las tasas de interés?

Todo apunta a que la tasa de interés (o como se conoce de forma coloquial; el precio del dinero) va a subir próximamente no sólo en los Estados Unidos, país que numerosos analistas ya apuntan que va a tomar esa decisión próximamente, sino también en la Unión Europea, a pesar de que desde el BCE Christine Lagarde asegurase por activa y por pasiva hasta hace pocas semanas que la autoridad central que está encargada de mantener el valor del euro no contemplaba subidas de tipos de interés, todo ello con la vista puesta en el objetivo de luchar contra una inflación que se ha desbocado no sólo en Latinoamérica sino también a nivel mundial, algo que como demuestra el caso argentino no siempre es la panacea, ya que en la inflación influyen varios factores y no sólo el precio al que los bancos centrales prestan el dinero que crean.

Relación entre tasa de interés e inflación

La FED y el BCE están planteándose muy seriamente subir las tasas de interés de su emisión monetaria en base a la teoría de que un dinero más caro funciona como un freno contra la inflación al hacer más atractivo el interés de los ahorros (ya que el dinero se convierte en un activo más valioso) y a la vez actuar como contractor del consumo, justo lo contrario de lo que ocurre cuando la tasa de interés es baja, lo cual equivaldría a dinero barato para las entidades crediticias que a su vez lo prestarán a empresarios y ciudadanos con un interés más bajo y por lo tanto más atractivo, lo que incentiva el consumo y el emprendimiento de proyectos incluso aunque estos no tengan todas las garantías de éxito, como ocurrió por ejemplo en España hasta el 2007-2008, que se llenó de edificios incluso en lugares sin ninguna demanda de vivienda y provocó una corriente según la cual toda familia debía tener como mínimo dos viviendas en propiedad en la conocida como “fiebre del ladrillo”.

Sin embargo en Argentina recientemente la tasa de interés pasó de un 38 al 40 por ciento, siendo con mucho la más alta del planeta sin que eso haya servido para conseguir embridar la inflación, la cual amenaza con seguir subiendo durante el 2022 de una forma similar a como lo hizo durante el 2021, lo que a su vez ha contribuido a devaluar al peso argentino frente a monedas fuertes como el dólar estadounidense, que en Argentina se ha convertido en uno de los activos de reserva predilectos.

La tasa de interés y la competitividad de las divisas

La pandemia ha sido el acicate para que se produjera una emisión monetaria sin precedentes con el fin de pagar en primer lugar desde los insumos necesarios en los momentos iniciales de la pandemia (mascarillas, respiradores, gel hidroalcohólico…), los planes de rescate social después y por último las vacunas, y aunque esta emisión monetaria ha contribuido sin duda al aumento de la inflación, también es muy importante en la cambiante relación que mantienen en el mercado del forex las distintas monedas fiat, el cual es un mercado que puede utilizarse junto con la herramienta del apalancamiento (que por su naturaleza presenta alto riesgo) para invertir en el trading online o directamente para cambiar una moneda por otra en una casa de cambio.

Aún así en Argentina la apuesta por el dólar sigue siendo muy fuerte, no en balde el precio del dólar paralelo no deja de alejarse del precio del dólar oficial y no precisamente para bajar, dado que el dólar blue vale en estos momentos casi el doble que el dólar oficial, lo que atendiendo a la ley de la oferta y la demanda sirve para certificar que la oferta de dólares oficiales no es suficiente para satisfacer la alta demanda de este activo que hay en la Argentina, que ha visto cómo su moneda ha perdido el 80 por ciento de su valor en cuatro años.

Por su parte, en la relación del dólar estadounidense con el euro, las dos monedas fiat más utilizadas como activo de reserva en todo el mundo, la moneda estadounidense continúa recuperando poco a poco el terreno perdido frente a su rival europea, aunque de momento el euro se mantiene por encima del precio del dólar y todo apunta a que el BCE seguirá el mismo camino que la FED en cuanto a tasas de interés se refiere.