Las criptomonedas plantean importantes problemas fiscales, y podrían empeorar

Escriben Katherine Baer, Ruud de Moojj, Shafik Hebous y Michael Keen

|

Getting your Trinity Audio player ready...

|

Escriben Katherine Baer, Ruud de Moojj, Shafik Hebous y Michael Keen -Los sistemas tributarios deben actualizarse para hacer frente a los criptoactivos, cuyo anonimato y naturaleza descentralizada plantean desafíos, sobre todo para el impuesto al valor agregado.

Los criptoactivos que pueden ser utilizados como instrumentos de pago han proliferado en más de 10.000 variantes desde el debut de Bitcoin en 2009, el primer y sigue siendo el más grande. La velocidad desconcertante con la que se han desarrollado y el seudónimo que pueden proporcionar han dejado a los sistemas tributarios jugando a la captura hacia arriba.

En un nuevo documento, discutimos cómo los gobiernos pueden abordar lo emergente. Desafíos de gravar estos activos criptográficos mientras su uso aún es limitado, por lo que que eviten una fuga de ingresos fiscales y protejan la integridad de la fiscalidad.

Clasificación de criptografía

Las opiniones de los activos criptográficos son diversas y se mantienen con pasión. La perspectiva de liberar las transacciones financieras de la supervisión por parte de los gobiernos y el La participación de las instituciones financieras es un sueño libertario para algunos. El Salvador y la República Centroafricana han ido tan lejos como para adoptar Bitcoin como moneda de curso legal.

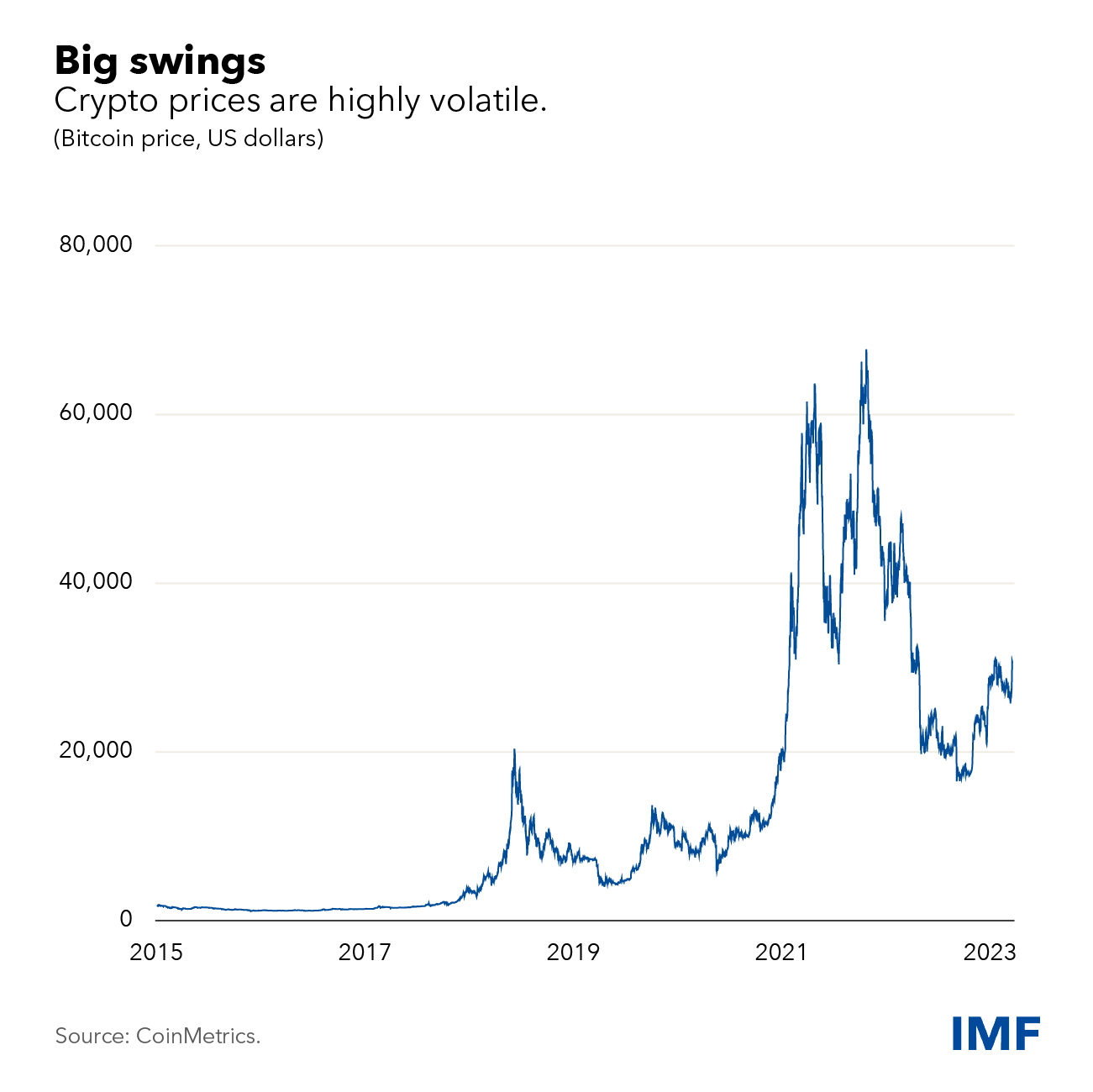

Los críticos, sin embargo, ven los activos criptográficos no solo como inherentemente inútiles, sino que Un frente para el crimen, las estafas y los juegos de azar. También señalan su vértigo volatilidad. Bitcoin, por ejemplo, se disparó de $ 200 hace una década a casi $ 70,000 en 2021 antes de caer a alrededor de $ 29,000 hoy.

El colapso de FTX el año pasado y la reciente Bolsa de Valores de EE.UU. Las demandas de la Comisión contra Binance y Coinbase han alimentado la ansiedad entre los usuarios, mientras que la apelación a las actividades delictivas ha se ha reflejado en incautaciones de alto perfil de miles de millones de dólares. Estos Los acontecimientos han provocado un escrutinio cada vez mayor por parte de los responsables políticos y Llamamientos generalizados a la regulación.

Pero ya sea que los activos criptográficos finalmente aumenten o caigan, una forma coherente de gravar ellos es necesario.

Una cuestión clave es cómo clasificar los activos criptográficos, si deben considerarse como ¿Propiedad o moneda? Cuando la criptografía se vende con fines de lucro, las ganancias de capital deben tributar como lo serían sobre otros activos. Y compras realizadas con criptografía deben estar sujetos a los mismos impuestos sobre las ventas o al valor añadido, o IVA, que se aplicaría a las transacciones en efectivo.

Por lo tanto, una tarea importante es garantizar la aplicación de estos principios, que requiere claridad sobre cómo caracterizar la criptografía a efectos fiscales: en esencia, como monedas para el IVA y los impuestos sobre las ventas y como activos para el impuesto sobre la renta Propósitos. Si bien esto no es fácil debido a la naturaleza evolutiva de los activos criptográficos transacciones, es perfectamente posible. Los desafíos más profundos están entonces en aplicación.

Consideraciones sobre los ingresos

Las estimaciones crudas sugieren que un impuesto del 20 por ciento sobre las ganancias de capital de la criptografía habría recaudado alrededor de $ 100 mil millones en todo el mundo en medio de los precios en alza en 2021. Eso es alrededor del 4 por ciento de los ingresos globales del impuesto sobre la renta corporativa, o 0.4 porcentaje de la recaudación total de impuestos.

Pero con la capitalización total del mercado criptográfico un 63 por ciento por debajo del pico de finales de 2021, los ingresos fiscales se habrían marchitado. Si estos Las pérdidas se compensaron totalmente con otros impuestos, habría un reducción correspondiente de los ingresos. En tiempos más normales y con el Tamaño actual del mercado, los ingresos globales por impuestos criptográficos probablemente promediarían menos que $ 25 mil millones al año. Eso, en el esquema más amplio de las cosas, no es un gran cantidad.

También hay importantes cuestiones de equidad en juego. Aunque su El seudónimo hace que sea difícil estar seguro exactamente quién tiene criptografía, hay señales de que la propiedad está fuertemente concentrada entre los relativamente rico, a pesar de que la tenencia de criptografía es sorprendentemente común entre las personas con bajos ingresos también. Las encuestas disponibles indican que alrededor de 10.000 personas mantener una cuarta parte de todo Bitcoin.

También hay IVA. Las transacciones criptográficas tienen similitudes con las del efectivo en su potencial para ocultarse a las administraciones tributarias. Hoy en día, el La proporción de compras realizadas con criptomonedas sigue siendo pequeña. Pero el uso generalizado, si los sistemas fiscales no estaban preparados, podría significar algún día una evasión generalizada del IVA e impuestos sobre las ventas, lo que lleva a ingresos gubernamentales materialmente más bajos. Esto puede ser la mayor amenaza de la criptografía.

Abordar la aplicación

La dificultad más fundamental para gravar los activos criptográficos es que son “seudónimo”. Es decir, las transacciones utilizan direcciones públicas que son extremadamente difícil de vincular con individuos o empresas. Esto puede hacer que los impuestos Evasión más fácil. Por lo tanto, la aplicación está en el centro de la cuestión fiscal autoridades.

El problema es superable cuando las personas realizan transacciones a través de Intercambios, ya que estos pueden estar sujetos a la norma “Conozca a su cliente” reglas de seguimiento y posiblemente retención de impuestos. Muchos países están poniendo tales reglas establecidas con la expectativa de que el cumplimiento tributario mejorará.

Sin embargo, las obligaciones de información podrían inducir a las personas a mantener las autoridades fiscales ignorante al utilizar intercambios centralizados en el extranjero. Para abordar eso preocupación, la Organización para la Cooperación y el Desarrollo Económicos ha desarrolló un marco para el intercambio de información relacionada con la criptografía entre Países. La implementación, sin embargo, está algo lejos.

Una posibilidad más preocupante es que las reglas de presentación de informes (y los fallos de algunos intermediarios criptográficos) podrían inducir a las personas a realizar transacciones cada vez más a través de intercambios descentralizados o directamente a través de operaciones peer-to-peer donde ningún órgano central de gobierno supervisa estas transacciones. Esos son: sigue siendo extremadamente difícil de penetrar para los administradores fiscales.

Dada la complejidad de los desafíos fundamentales planteados por el seudónimo, la rapidez de la innovación, las vastas brechas de información y la Incertidumbres por delante, la marea aún no ha cambiado en la batalla a Incorporar criptografía adecuadamente en el sistema tributario más amplio. Algunos de los elementos necesarios para hacerlo, como la claridad en su clasificación para el impuesto propósitos: son claros.

Pero los desafíos son fundamentales, y los riesgos, particularmente para el IVA y los impuestos sobre las ventas, pueden ser mayores de lo que la gente reconoce. Tantos (aunque lejos de todos) los gobiernos están empezando a darse cuenta de que los responsables de la formulación de políticas necesitan Desarrollar marcos claros, coherentes y efectivos para gravar la criptografía.

Katherine Baer, Jefa de la División de Administración de Ingresos II del Departamento de Finanzas Públicas del FMI

Ruud de Mooij, Director Adjunto del Departamento de Asuntos Fiscales del FMI

Shafik Hebous, Jefe Adjunto de División del Departamento de Finanzas Públicas del FMI

Michael Keen, Subdirector del Departamento de Finanzas Públicas del FMI