Deuda en los hogares: 6 de cada 10 familias siguen atrapadas fuera del sistema bancario

Un informe privado revela que el endeudamiento se expande y cambia de forma, mientras la mora se dispara y tensiona el equilibrio social

|

Getting your Trinity Audio player ready...

|

El mapa del endeudamiento en Argentina se reconfigura a gran velocidad y expone una tensión de fondo para la política económica. Según un informe de Focus Market, 6 de cada 10 hogares tienen deuda no bancaria en el inicio de 2026, en un contexto donde el crédito formal se expande con fuerza pero también aumenta el riesgo de incumplimiento. El dato, basado en un relevamiento sobre 2.670 hogares y estadísticas oficiales, instala una pregunta central: ¿la inclusión financiera está ordenando el sistema o trasladando el problema a otra escala?

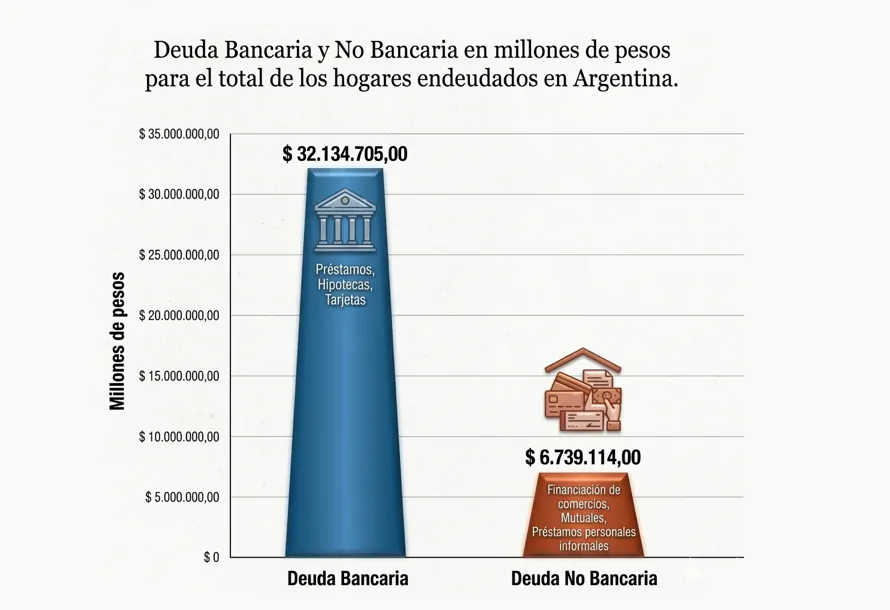

El volumen es contundente. Las familias acumulan más de $39 billones en deuda, de los cuales $32,1 billones corresponden al sistema bancario y $6,9 billones a deuda no bancaria. En paralelo, el crédito al sector privado alcanzó el 13,6% del PBI en enero de 2026, más del doble del 5,2% registrado a fines de 2023. La expansión es evidente. La sostenibilidad, todavía no.

Del crédito informal al sistema financiero: un cambio estructural

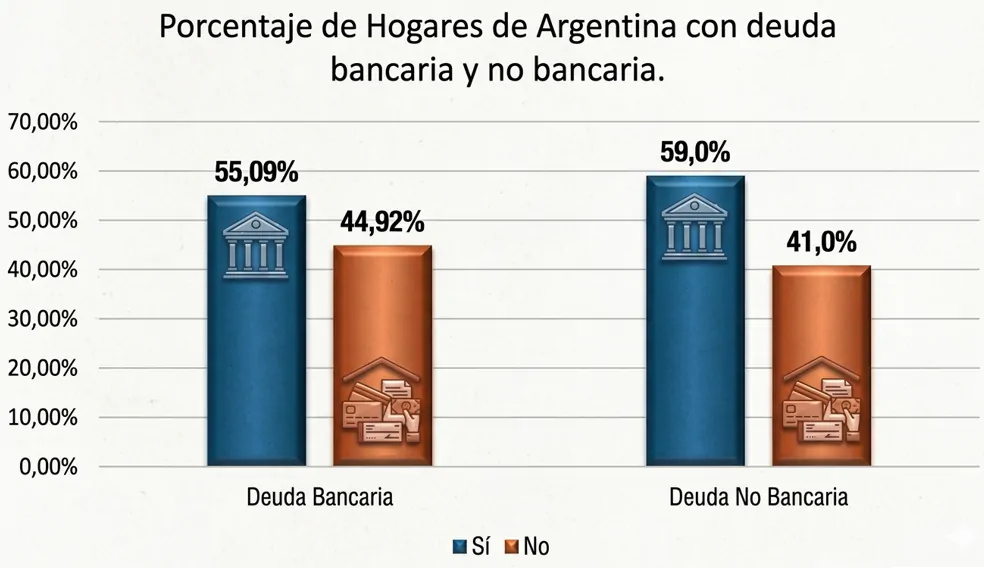

Los datos muestran un giro en la forma de financiar el consumo. En 2023, el endeudamiento no bancario dominaba con amplia ventaja. Hoy, esa brecha casi desapareció: 55,1% de los hogares tiene deuda bancaria y 59% mantiene compromisos fuera del sistema.

El corrimiento es claro. Más familias acceden al crédito formal, impulsadas por mayor oferta, menor absorción de recursos por parte del Estado y cierta previsibilidad macroeconómica. En términos políticos, el fenómeno se alinea con una lógica de mercado donde el sistema financiero gana protagonismo como motor del consumo.

Pero ese cambio no es neutro. El endeudamiento promedio en el sistema bancario trepó a $5.702.809 por hogar, equivalente a 3,46 salarios promedio, cuando en 2023 representaba apenas 1,43 salarios. La inclusión financiera crece, pero también lo hace la exposición de los hogares al riesgo.

La otra cara: la mora se multiplica

El punto de inflexión aparece en la capacidad de pago. La cartera irregular del sistema financiero pasó del 2,7% en enero de 2025 al 10,6% en enero de 2026, casi cuadruplicándose en un año.

El deterioro es generalizado, pero con focos críticos. Los préstamos personales alcanzaron una mora del 13,2%, mientras que las tarjetas de crédito llegaron al 11%. En los llamados “otros préstamos”, la irregularidad escaló al 31,9%, un nivel que refleja tensiones en los segmentos más frágiles del sistema.

En términos concretos, el crédito dejó de ser solo una herramienta de consumo para convertirse también en un indicador de estrés financiero. La expansión que sostiene la actividad empieza a mostrar límites cuando los ingresos no acompañan.

Deudas cotidianas y fragilidad social

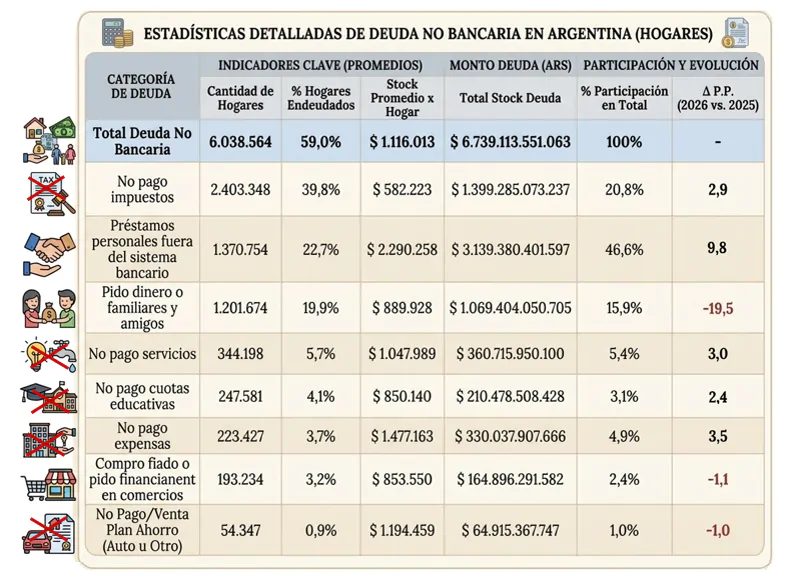

Fuera del sistema bancario, la deuda adquiere otra dimensión. Involucra a 6.038.564 hogares y se expresa en obligaciones básicas: impuestos impagos, expensas, cuotas educativas o servicios.

Los números muestran un deterioro reciente. El no pago de expensas subió al 4,9%, las cuotas educativas al 3,1% y los servicios al 5,4%. No se trata de financiamiento para consumo, sino de dificultades para sostener gastos corrientes.

Al mismo tiempo, cae el peso de los préstamos entre familiares y amigos —del 35,4% al 15,9%—, lo que sugiere que ese mecanismo de contención social empieza a agotarse. El crédito formal avanza, pero el colchón informal se reduce.

Impacto político y económico

El escenario combina señales mixtas para el Gobierno. Por un lado, la expansión del crédito y la mayor bancarización refuerzan la narrativa de normalización financiera. Por otro, el aumento de la mora y el crecimiento de deudas asociadas a gastos esenciales introducen un factor de riesgo social.

El sistema financiero gana centralidad en la dinámica económica, pero también queda más expuesto a la evolución del ingreso real. En ese equilibrio, la política económica enfrenta una tensión clásica: sostener el crédito sin profundizar el sobreendeudamiento.

Un equilibrio todavía inestable

El informe sugiere que la baja de tasas puede aliviar la carga financiera y moderar la mora, pero advierte que ese efecto depende de la estabilidad macroeconómica y de la evolución de los ingresos.

En el corto plazo, el crédito sigue funcionando como sostén del consumo. En el mediano, la clave estará en si ese crecimiento logra consolidarse o si empieza a traducirse en un problema sistémico.

Por ahora, los datos marcan una transición. El endeudamiento cambia de forma, se formaliza y se expande. Pero también deja al descubierto una fragilidad que todavía no encuentra un punto de equilibrio claro.