El Directorio del FMI aprueba la octava revisión del programa con Argentina

|

Getting your Trinity Audio player ready...

|

El Gobierno Argentino destacó la aprobación por parte del Directorio del FMI de la octava revisión del acuerdo y la liberación de los DEG.

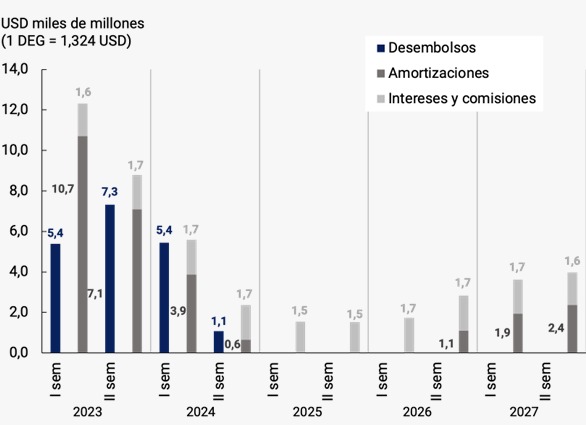

La aprobación de la 8va revisión del Programa de Facilidades Extendidas vigente con Argentina libera el desembolso de 600 millones de Derechos Especiales de Giro (DEG), equivalentes a alrededor de USD790 millones, un monto que supera la próxima amortización al FMI (julio de 2024) de aproximadamente USD645 millones.

El pago previsto para julio es el último pago de amortización al FMI contemplado dentro del marco del programa actual que vence en noviembre 2024. A partir de ese pago y durante los próximos 2 años (hasta septiembre de 2026) Argentina no enfrenta más vencimientos de amortización de principal con el FMI.

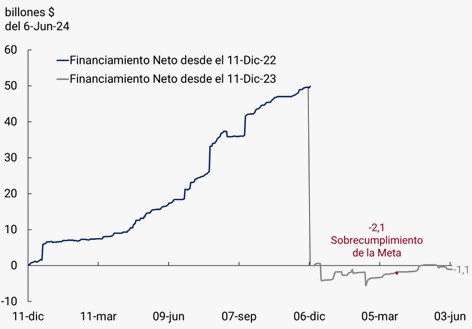

Flujos con el FMI

La decisión del Directorio del FMI se produce en un contexto en el que las acciones de política económica implementadas por la actual administración resultaron en un sobrecumplimiento de las metas cuantitativas establecidos en la 7ma revisión del Programa (acumulación de Reservas Internacionales netas del BCRA, equilibrio fiscal del Sector Público, y financiamiento monetario del Tesoro).

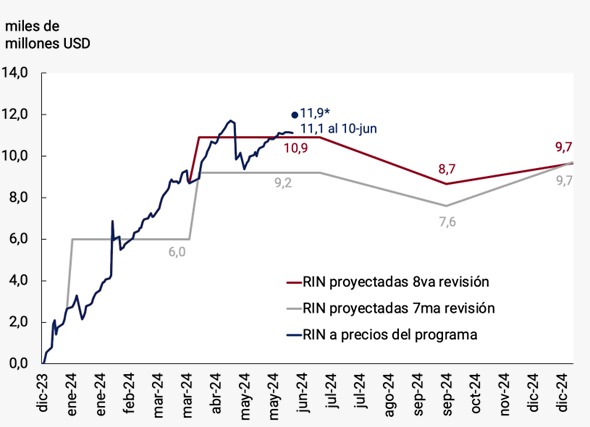

Meta de acumulación de Reservas

El Banco Central de la República Argentina (BCRA) acumuló USD9 mil millones de Reservas Internacionales Netas (RIN) al 31 de marzo (a precios de programa), siendo la meta a esa fecha de USD6 mil millones. Este sobrecumplimiento holgado, sumado al crecimiento de las RIN observado en los meses posteriores arroja una recuperación acumulada de USD11,3 mil millones a la fecha de hoy, que próximamente será engrosado por el desembolso de USD790 millones aprobado.

En vista de que el nivel actual de acumulación de reservas ya excede el previsto en el programa para todo el segundo trimestre (meta original de USD9,2 mil millones al 30 de junio de 2024), se acordó elevar la meta del segundo trimestre a USD10,9 mil millones, sin afectar la meta anual original (que se mantiene en USD9,7 mil millones al 31 de diciembre de 2024).

Consistente con el marco normativo para el pago de importaciones y la estacionalidad del comercio exterior de nuestro país prevista en la 7ma revisión, la 8va revisión del programa mantiene una senda descendente en la acumulación de RIN durante el tercer trimestre del año hasta un nivel (aumentado en esta revisión) de USD8,7 mil millones, y una recuperación posterior en el cuarto trimestre.

Variación acumulada desde el 10/12/23 de reservas internacionales

netas a precios del programa con FMI

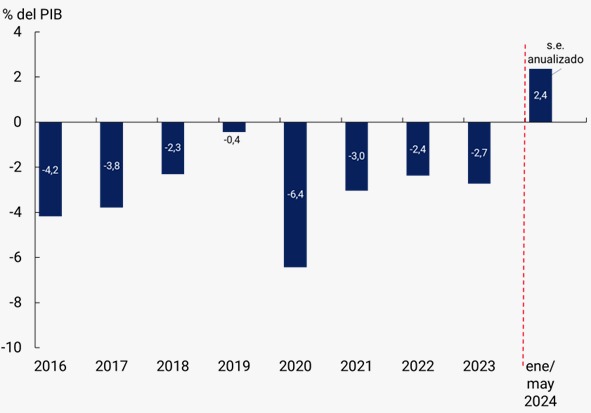

Meta de equilibrio fiscal

El férreo compromiso del Gobierno con la implementación inmediata de un ancla fiscal resultó clave para la estabilización macroeconómica. El equilibrio financiero del Sector Público No Financiero logrado a partir de este año ha eliminado la necesidad crónica de financiamiento del déficit fiscal vía el endeudamiento neto del Tesoro o la emisión monetaria. El objetivo de equilibrio financiero contemplado en el Acuerdo se alcanzó en tiempo récord.

Partiendo de un déficit financiero de 4,6% del PIB en 2023, en el primer cuatrimestre del año el superávit primario ascendió a 0,7% del PIB y el financiero a 0,2% del PIB. Este resultado se alcanzó con una combinación de recorte permanente de gastos y suba transitoria de impuestos. El gasto primario se redujo 32% i.a. en términos reales, con bajas de 85% i.a. en gastos de capital, 76% i.a. en transferencias corrientes discrecionales a provincias y 43% i.a. en otros gastos corrientes.

Resultado Primario del Sector Público Nacional no Financiero

El equilibrio fiscal se alcanzó sin descuidar a la población más vulnerable, reforzando en forma significativa los programas sociales que, sin intermediarios, llegan en forma directa a los beneficiarios. En particular, la Asignación Universal por Hijo se incrementó 335% entre noviembre de 2023 y junio de 2024, resultando en un incremento en términos reales estimado de 90%. La Tarjeta Alimentar y el programa Primeros Mil Días de Vida también exhibieron subas reales estimadas en 4% y 470% en dicho período. Las jubilaciones sin incluir el bono registraron un incremento estimado en 3% en términos reales, como consecuencia del refuerzo de 12,5% otorgado en abril y el cambio a una actualización automática por inflación con un rezago de dos meses habilitado por el Decreto de Necesidad y Urgencia 274/2024 del Poder Ejecutivo Nacional. Es de esperar que las jubilaciones continúen creciendo en términos reales dado el proceso de desinflación en curso

Evolución del Haber Jubilatorio Medio

Moneda constante*

Asignación Universal por Hijo

Moneda constante*

En el segundo semestre, con la economía retomando el crecimiento y el efecto pleno sobre las cuentas fiscales de los cambios en las tarifas de energía, la actualización en el impuesto a los combustibles y la reducción en los gastos de funcionamiento, el Gobierno espera iniciar una reducción significativa en los impuestos más distorsivos, comenzando por el Impuesto PAIS una vez promulgada la Ley Bases. De esta manera también se cumpliría con los compromisos no cuantitativos asumidos en el Acuerdo.

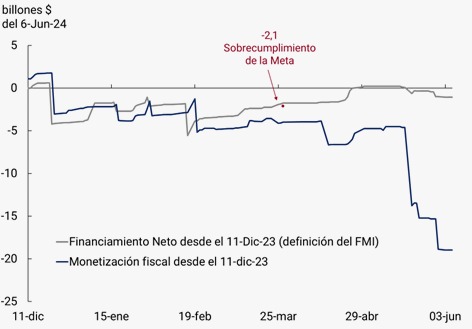

Meta de financiamiento monetario

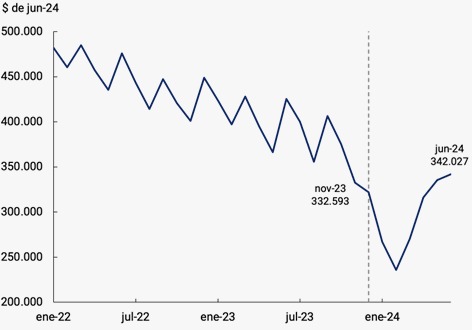

En un marco de estricta disciplina fiscal, el BCRA pudo implementar un giro radical en el manejo de la política monetaria. Mientras que en los 12 meses previos al 10/12/23 el BCRA había financiado, de manera directa e indirecta, al Tesoro en $50 billones (a precios de junio 2024), estos flujos fueron revertidos a partir de la nueva administración. Al finalizar el 1er trimestre el financiamiento monetario neto del BCRA al Tesoro arrojó un saldo de -$2,1 billones corrientes, sobrecumpliendo la meta trimestral que contemplaba un límite en $0.

Este saldo representa una fuente de contracción en la cantidad de pesos en circulación, contribuyendo de esta manera al saneamiento del balance del BCRA. Sin embargo, no refleja el impacto monetario total de las operaciones del Tesoro. A la fecha de hoy la meta de financiamiento monetario neto al Tesoro continúa en terreno negativo (-$82 mil millones corrientes) y el impacto monetario contractivo de la operatoria del Tesoro arroja una absorción total de pesos por parte del BCRA muy superior, $17 billones, contribuyendo al proceso desinflacionario.

Financiamiento neto al Tesoro (definición del FMI)

A precios constantes

Financiamiento neto al Tesoro, acumulado

A precios constantes

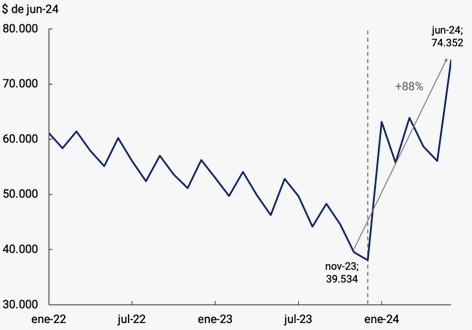

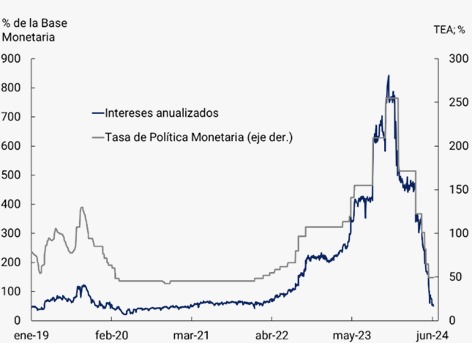

Acciones monetarias adicionales y resultados

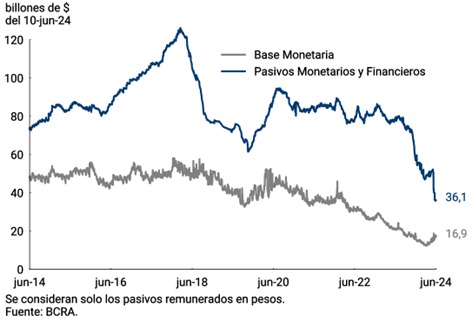

El Acuerdo no contempla metas cuantitativas de orden monetario o cambiario. El BCRA eligió priorizar acciones con el objetivo de reducir drásticamente la monetización endógena originada en los intereses de los pasivos remunerados existentes. Los intereses sobre pasivos remunerados del BCRA cayeron en un 80%, desde más de $5 billones en noviembre de 2023 (a precios actuales) a alrededor de $0,6 billones por mes en la actualidad, contribuyendo a anclar las expectativas de inflación. Junto al avance contundente en la solución de la deuda de importadores se ha reducido el excedente de la base monetaria amplia (base monetaria más pasivos remunerados), aproximándose hoy a niveles de la base monetaria que históricamente se han asociado a períodos de equilibrio del mercado monetario. El equilibrio macroeconómico resultante del sobrecumplimiento de las tres metas establecidas en el Acuerdo con el FMI junto a las demás acciones de las autoridades ha contribuido a una rápida reducción de la inflación. La inflación de mayo fue de 4,2%, una tasa que representa la mitad de la inflación proyectada para ese mes en diciembre por el sector privado. La inflación acumulada de los últimos seis meses ha sido cerca de 50 puntos porcentuales menor a la esperada por el consenso de los analistas de mercado (REM) en diciembre.

Intereses de Pasivos remunerados en pesos

Pasivos Monetarios

A precios constantes

Por último, resulta de importancia destacar dos objetivos de las autoridades económicas argentinas reflejadas en el Acuerdo que se ratifican en la 8va revisión de programa con el FMI: la presentación oportuna de un marco de programación monetaria y la eliminación, sin condicionamiento de tiempos ni formas, de los controles cambiarios.

Marco de programación monetaria

El BCRA continuará conduciendo la política monetaria de manera flexible, prudente y pragmática. A partir del avance logrado en la recuperación de las herramientas de política monetaria y el control de los factores de creación de dinero, se ha previsto dentro del Acuerdo la presentación al FMI de un marco de programación monetaria a fin de junio de 2024. El fin de ese marco es contribuir a reducir aún más la incertidumbre al brindar más información sobre el comportamiento proyectado de las variables monetarias consistente con la continuidad del proceso de estabilización macroeconómica.

Eliminación de controles cambiarios

El BCRA contempla avanzar en la liberación de controles cambiarios y en una mayor flexibilidad cambiaria siempre y cuando estas medidas no impliquen riesgos excesivos para el proceso de reducción de la inflación y fortalecimiento de su hoja de balance, tal como se refleja en el Acuerdo. El proceso lo definirán las propias autoridades de Argentina contemplando la evolución de las variables económicas relevantes, quienes compartirán con el FMI los parámetros que serán monitoreados, sin incluir compromisos de fechas o medidas específicas.