El Estado Nacional gasta más en intereses que en salarios

|

Getting your Trinity Audio player ready...

|

La estrategia acordada con el FMI es tender a que sea el Tesoro el que contraiga esta deuda. Esto apunta a que el Banco Central tenga mayor autonomía en el control del dólar y la inflación. El proceso se inició con licitaciones de Letras del Tesoro (LETES) con la cual el Ministerio de Hacienda propone al público cambiar sus LEBAC por LETES.

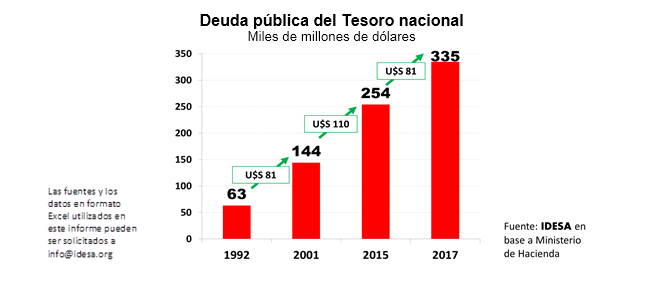

Cabe preguntarse si este cambio de deuda del Banco Central por deuda del Tesoro generará tranquilidad en los mercados financieros y si es sostenible en el tiempo. Para acercar respuestas es pertinente analizar la evolución de la deuda del Tesoro nacional en el último cuarto de siglo. Según el Ministerio de Hacienda se observa que:

- Entre 1992 y 2001 la deuda pública del Tesoro pasó desde U$S 63 mil a U$S 144 mil millones, o sea, subió en U$S 81 mil millones.

- Entre 2001 y 2015 la deuda del Tesoro pasó desde U$S 144 mil a U$S 254 mil millones, o sea, subió otros U$S 110 mil millones.

- Entre el 2015 y el 2017 la deuda del Tesoro pasó desde U$S 254 mil a U$S 335 mil millones, o sea, subió en otros U$S 81 mil millones más.

Estos datos señalan que en el último cuarto de siglo la deuda pública del Tesoro nacional medida en moneda dura no dejó de subir. En la época de la convertibilidad, cuando el déficit fiscal se financiaba con crédito externo, la deuda más que se duplicó. Abandonada la convertibilidad, la deuda del Tesoro mantuvo su ritmo de crecimiento aun cuando el país estaba en default (con el acceso vedado al crédito internacional) y se apeló profusamente al financiamiento del déficit fiscal con emisión monetaria (lo que restableció la alta inflación en Argentina). En sólo 2 años de gestión de las actuales autoridades la deuda del Tesoro nacional volvió a subir en proporciones similares a las dos etapas anteriores. Este endeudamiento sistemático es la consecuencia de los persistentes déficits fiscales.

Que el Banco Central deje de contraer deuda para cubrir los desequilibrios del sector público es un paso positivo en favor de la transparencia y la institucionalidad. Pero esto no resuelve el problema de fondo. Así como se cayó en la tentación del gradualismo para eludir decisiones impopulares, preocupa que la reducción de la deuda del Banco Central por la vía de mayor deuda del Tesoro induzca a dejarse caer en una nueva “zona de confort”. En otras palabras, es positivo que el Banco Central deje de endeudarse para contener el exceso de emisión monetaria que provoca el déficit fiscal, pero la solución no es más deuda para el Tesoro sino bajar el gasto público.

Seguir financiando déficit con deuda tiene mayores costos sociales que un ajuste fiscal ordenado. Un indicio en este sentido surge del Informe de Avance del Poder Ejecutivo al Congreso Nacional para el Presupuesto 2019. Allí se observa que en los primeros 5 meses del año 2018, los pagos de intereses de deuda ya se convirtieron en el segundo ítem de gasto público por detrás de las jubilaciones. Resulta muy sugerente que en intereses se pasó a gastar más que en remuneraciones de empleados públicos. La contrapartida es que la inversión en obras públicas se redujo un 12% en términos nominales, caída que corrigiendo por inflación sería equivalente al 30%.

La aceleración de la inflación y el aletargamiento en la producción demuestran que el gradualismo no evita costos sociales sino que los potencia. Un camino alternativo es abordar con valentía política una estrategia de ordenamiento del Estado poniendo énfasis en recortar derroches y privilegios. Esta es la manera de terminar con el perverso crecimiento de deuda que se produce por la sistemática acumulación de déficits fiscales.