Inflación: el Gobierno nacional apuesta “apenas” a que no acelere

El último informe de Analytica Consultora hace foco en las medidas económicas del Gobierno nacional para controlar la inflación, el principal problema para los ciudadanos argentinos.

|

Getting your Trinity Audio player ready...

|

El último informe de Analytica Consultora hace foco en las medidas económicas del Gobierno nacional para controlar la inflación, el principal problema para los ciudadanos argentinos.

• Las proyecciones del FMI muestran que la invasión de Rusia a Ucrania provocará más inflación y un menor crecimiento en la economía global. Este diagnóstico supone una nueva aceleración inflacionaria en la Argentina, tras el incremento del 4.7% en el IPC y del 5.3% en los precios mayoristas, sin contar los bienes importados, durante febrero. Analytica estima que en marzo el índice de precios al consumidor crecerá 5,5%, el porcentaje más alto desde septiembre de 2019.

• La guerra contra la inflación declarada por Alberto Fernández se sintetiza en la lógica de cavar trincheras y resistir. Ordenar la macro con un programa consistente de estabilización de los precios no aparece entre las estrategias del gobierno, y el acuerdo con el FMI tiene a la inflación como un problema de segundo orden.

• El impacto del nuevo escenario internacional sobre la dinámica de precios es correcto: hay un salto de la inflación provocado desde el lado de la oferta. En esa línea, la suba de 2 puntos sobre las retenciones de la harina y aceite de soja y de un punto sobre el biodiésel para subsidiar la cadena del trigo tiene lógica. Sin embargo, el conflicto político de la coalición de gobierno y la ausencia de un plan de estabilización hacen que no existan incentivos para acompañar iniciativas como ésta. Lo mismo sucede con las negociaciones con los principales productores de alimentos para retrotraer los precios a comienzos de marzo. En este caso, además, se duda del efectivo cumplimiento de un eventual acuerdo, precisamente por la percepción de debilidad política del gobierno.

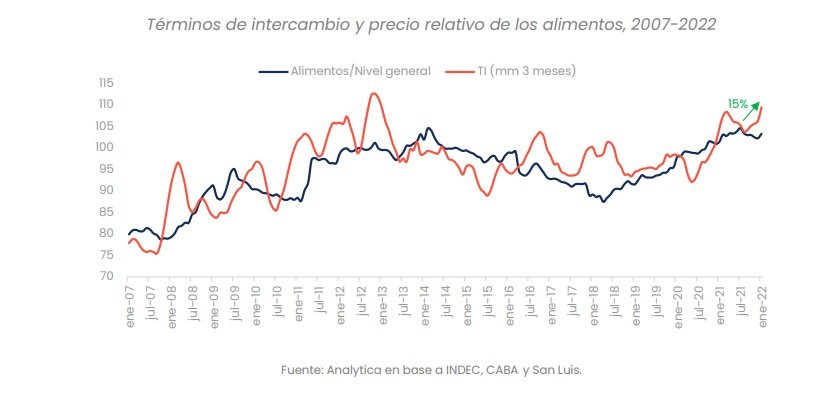

• Un dato relevante surge de la inflación mayorista de febrero: los precios de los productos importados crecieron mucho menos que los de los productos agropecuarios, que siguen los precios de las exportaciones (+2,8% versus +9,3%). Esto indica que los términos del intercambio continúan al alza, con nuevos niveles máximos. Es decir, todavía la inflación importada no impacta plenamente y todo indica que seguirá en aumento. Hasta hoy, la aceleración en los precios de los alimentos obedece exclusivamente al salto en los precios de exportación

• El gráfico muestra la respuesta del precio relativo de los alimentos ante movimientosde los términos de intercambio (TI) desde el año 2007. Desde agosto de 2021 la suba en los TI es del 15%, en tanto el precio relativo de los alimentos creció 3,3% (elasticidad de un tercio). El índice general acumuló un 23.6% de incremento y el de alimentos, un 27,7% en el período.

• En períodos donde los términos de intercambio aumentaron más de 5% y se sostuvieron por más de un mes, el impacto sobre los precios de alimentos fue similar (julio 2013-febrero 2014 o agosto y noviembre 2015).

• Evidentemente, se agudiza el problema para los niveles de indigencia y pobreza. La canasta básica alimentaria (CBA) y la total (CBT), que determina cada uno de estos indicadores, se ven especialmente afectadas. La inflación de alimentos en el Gran Buenos Aires fue del 8,6% en febrero, similar al aumento de la CBA (+9%). En la actualidad, un hogar de cuatro integrantes necesita un ingreso mensual de $37.414 para no caer en la indigencia y de $83.807 en la pobreza. Para dimensionar el problema, desde abril el salario mínimo será de $38.940.

• Además de las extremas dificultades internas de gestión, no triviales para atacar con profundidad el problema, existen al menos dos explicaciones centrales para que el gobierno no intente un programa sólido de lucha contra la inflación, y sólo se limite a contener las recientes subas de precios.

o En primer lugar, la propia estructura de gasto público dificulta una reducción rápida de la inflación en un contexto de ajuste fiscal en términos nominales acordado con el FMI. Veamos. Las jubilaciones se ajustan 50% por la variación trimestral del Coeficiente de Variación Salarial (CVS) del INDEC y 50% por la recaudación de la ANSES, medida en forma interanual trimestralizada. Así, mientras que la movilidad jubilatoria vía salarios permitiría cierta corrección fiscal a estas tasas de inflación, la recaudación previsional muestra mayor inercia. Esta última pasó de crecer un modesto 27% i.a. en 2020 a un significativo 56% i.a. en 2021; en el último trimestre del año pasado lo hizo nada menos que 65% i.a. En 2022 se mantiene la tendencia (+64,6% i.a. en enero y +66,1% i.a. en febrero). Para marzo proyectamos una variación del 56%. Este mecanismo de ajuste jubilatorio proyecta un fuerte impulso a los haberes y, como contrapartida, un límite a su licuación inflacionaria. En 2021, el gasto en jubilaciones y pensiones cayó 1,5% en términos del PIB respecto de 2020, pero apenas 4% en términos reales, mientras la inflación se aceleró casi 20 puntos entre puntas, pasando de 30% en diciembre 2020 a 49% en diciembre 2021. Reducir la inflación no sólo no licuaría el gasto real, sino que aumentaría el déficit nominal, sujeto a un objetivo trimestral, dado que la recaudación se frena más rápido que el gasto. En nuestro informe Mirada #25 cuantificamos el impacto para 2022 de una reducción de la inflación en el déficit fiscal.

o El otro motivo de relevancia por el cual el gobierno no avanza en un plan consistente de estabilización es que la imposibilidad de reducir la inflación con crecimiento económico y superávit externo. Es decir, si el gobierno quiere bajar la inflación, dado que los compromisos con el FMI suponen acumular reservas netas y que no dispone de financiamiento externo voluntario, debe renunciar a crecer. Como contracara, un déficit en la cuenta corriente supondría apreciar el tipo de cambio y aumentar los salarios en dólares, impulsando la actividad económica y las importaciones y reduciendo la inflación de los bienes transables, lo que operaría como un ancla del nivel general de precios. Esta dinámica se observó en la gran mayoría de los planes de estabilización exitosos, como se observa en el gráfico.

• En el eje vertical figura el porcentaje de años dentro de la fase de desinflación en el que el país tuvo déficit en cuenta corriente. En el eje horizontal, en tanto, el desvío del crecimiento del período respecto de la media histórica. Se observan las experiencias de reducción de inflaciones moderadas y elevadas entre 1981 y 2020 para Chile, Colombia, Grecia, Italia, México, Paraguay, Polonia, Portugal y España. En el lado derecho figuran los países que crecieron y al mismo tiempo bajaron la inflación. Entre los que destacamos Chile y Polonia, que mantuvieron déficits en cuenta corriente durante casi toda la transición a la baja inflación. Mientras de toda la muestra sólo Portugal tuvo superávit en cuenta corriente, creció y logró bajar la inflación. Lo hizo sosteniendo su tipo de cambio real1 y reduciendo el déficit fiscal2. Claro que su ingreso a la Comunidad Económica Europea en 19853, le dio un salto discreto a la calidad de sus instituciones, generando un shock positivo de credibilidad.

• La economía argentina enfrenta dos opciones para bajar la inflación: sacrificios en términos de actividad o la puesta en marcha de un plan de estabilización basado en consensos que generen un cambio institucional (como el que “compró“ Portugal en 1985). La segunda opción, la menos costosa en términos económicos y sociales, parece lejana ante un oficialismo desorientado y una oposición que parece radicalizarse.

1 https://data.worldbank.org/indicator/PX.REX.REER?locations=PT

2 https://data.worldbank.org/indicator/GC.NLD.TOTL.GD.ZS?locations=PT

3 https://eucenter.as.miami.edu/_assets/pdf/202101-roywebpaper.pdf