La balanza de pagos arrojó un déficit récord en el primer trimestre

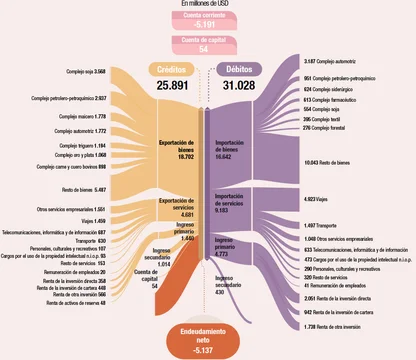

La cuenta corriente registró un rojo de USD 5.191 millones en el primer trimestre, el peor resultado desde 2020. El turismo emisivo y el pago por servicios digitales fueron los principales responsables.

|

Getting your Trinity Audio player ready...

|

El rojo en el sector servicios superó los USD 4.500 millones en el primer trimestre. Turismo al exterior y streaming, en la mira. El INDEC difundió este miércoles el resultado de la balanza de pagos correspondiente al primer trimestre del 2025.

Se trata de un indicador clave para la economía, porque refleja cómo se está comportando la entrada y la salida de divisas. El resultado fue muy malo: el déficit de la cuenta servicios alcanzó un nuevo récord, al superar los US$ 4.500 millones.

Además, la cuenta corriente general sufrió un déficit de USD 5.191 millones.En tanto, la cuenta corriente financiera mostró un ingreso neto de capitales de USD 7.229 millones, según el INDEC.

El mayor desequilibrio en la cuenta de servicios desde que hay registros

El Instituto Nacional de Estadística y Censos (INDEC) informó que la balanza de pagos de Argentina registró un déficit de USD 5.191 millones en su cuenta corriente durante el primer trimestre de 2025, impulsado por un desequilibrio histórico en el intercambio de servicios. La cuenta servicios, que refleja los pagos y cobros por turismo, fletes, streaming y consultoría, entre otros rubros, arrojó un saldo negativo de USD 4.502 millones, el mayor registrado desde al menos 2017.

Este deterioro, que triplica al del mismo período del año pasado, se explica principalmente por el gasto de turistas argentinos en el exterior (USD 4.923 millones en egresos), frente a ingresos por solo USD 1.459 millones, lo que generó un déficit de viajes de USD 3.464 mil.

Bienes con superávit acotado y deterioro en el ingreso primario

La balanza comercial de bienes mostró un superávit de USD 2.060 millones, inferior en más de USD 3.000 millones al del primer trimestre de 2024, producto de un aumento de las importaciones (USD 16.642 millones) por encima del crecimiento de las exportaciones (USD 18.702 millones). Las cantidades importadas crecieron más que las exportadas, en un contexto de apreciación cambiaria y recuperación del consumo interno.

En paralelo, el ingreso primario (intereses, dividendos y pagos de inversiones) registró un déficit de USD 3.333 millones, mejorando levemente respecto al mismo período de 2024 gracias a una caída de las utilidades remitidas al exterior. La cuenta ingreso secundario (remesas, impuestos y transferencias) aportó un modesto superávit de USD 584 millones.

Ingreso neto de capitales y caída de reservas

A pesar del rojo corriente, la cuenta financiera mostró un ingreso neto de capitales de USD 7.229 millones, principalmente por la contracción de activos financieros externos (-USD 6.550 millones) y una leve emisión neta de pasivos (USD 680 millones). Este flujo fue insuficiente para evitar una caída de USD 5.628 millones en las reservas internacionales del Banco Central.

El endeudamiento neto total del trimestre se estimó en USD 5.137 millones, en contraste con el préstamo neto de USD 270 millones del primer trimestre del año anterior. La deuda externa bruta a valor nominal ascendió a USD 278.073 millones al cierre de marzo.

#DatoINDEC

— INDEC Argentina (@INDECArgentina) June 25, 2025

Balanza de pagos: en el 1° trimestre 2025, la cuenta corriente arrojó un déficit de USD 5.191 millones; y la financiera, un ingreso neto de capitales por USD 7.229 millones https://t.co/ky6eCqwrZC pic.twitter.com/5m6fejntRG

El fuerte desequilibrio en la cuenta de servicios pone en evidencia la fragilidad del frente externo argentino. El déficit turístico —impulsado por el alza del dólar libre y la falta de medidas regulatorias— es hoy uno de los principales canales de salida de divisas. A esto se suma el crecimiento de pagos por plataformas digitales, propiedad intelectual y servicios profesionales, con escasa contrapartida en exportaciones de servicios.

Si bien el ingreso de capitales compensó en parte el rojo corriente, se trató en su mayoría de desarme de activos externos, lo que no garantiza sostenibilidad. La merma de reservas y la presión sobre el tipo de cambio podrían condicionar el programa económico del Gobierno en el segundo semestre.