La economía mundial va por buen camino, pero aún no está fuera de peligro

La economía global continúa recuperándose gradualmente de la pandemia y la invasión rusa de Ucrania, pero muchos desafíos nublan las perspectivas, escribe el economista jefe del FMI en un blog Pierre-Olivier Gourinchas sobre la actualización de esta semana de Perspectivas de la economía mundial .

|

Getting your Trinity Audio player ready...

|

Escribe Pierre-Olivier Gourinchas – El crecimiento económico muestra resiliencia a corto plazo en medio de desafíos persistentes

La economía mundial continúa recuperándose gradualmente de la pandemia y La invasión rusa de Ucrania. A corto plazo, los signos de progreso son: innegable.

La crisis sanitaria de COVID-19 ha terminado oficialmente y las interrupciones de la cadena de suministro han vuelto a los niveles anteriores a la pandemia. Actividad económica en la primera trimestre del año demostró ser resistente, a pesar del entorno desafiante, en medio de mercados laborales sorprendentemente fuertes. Los precios de la energía y los alimentos han llegado bajó bruscamente desde sus picos inducidos por la guerra, lo que permitió una inflación global presiones para aliviar más rápido de lo esperado. Y la inestabilidad financiera que sigue la agitación bancaria de marzo sigue contenida gracias a la enérgica acción de las autoridades estadounidenses y suizas.

Sin embargo, muchos desafíos aún nublan el horizonte, y es demasiado pronto para celebrar.

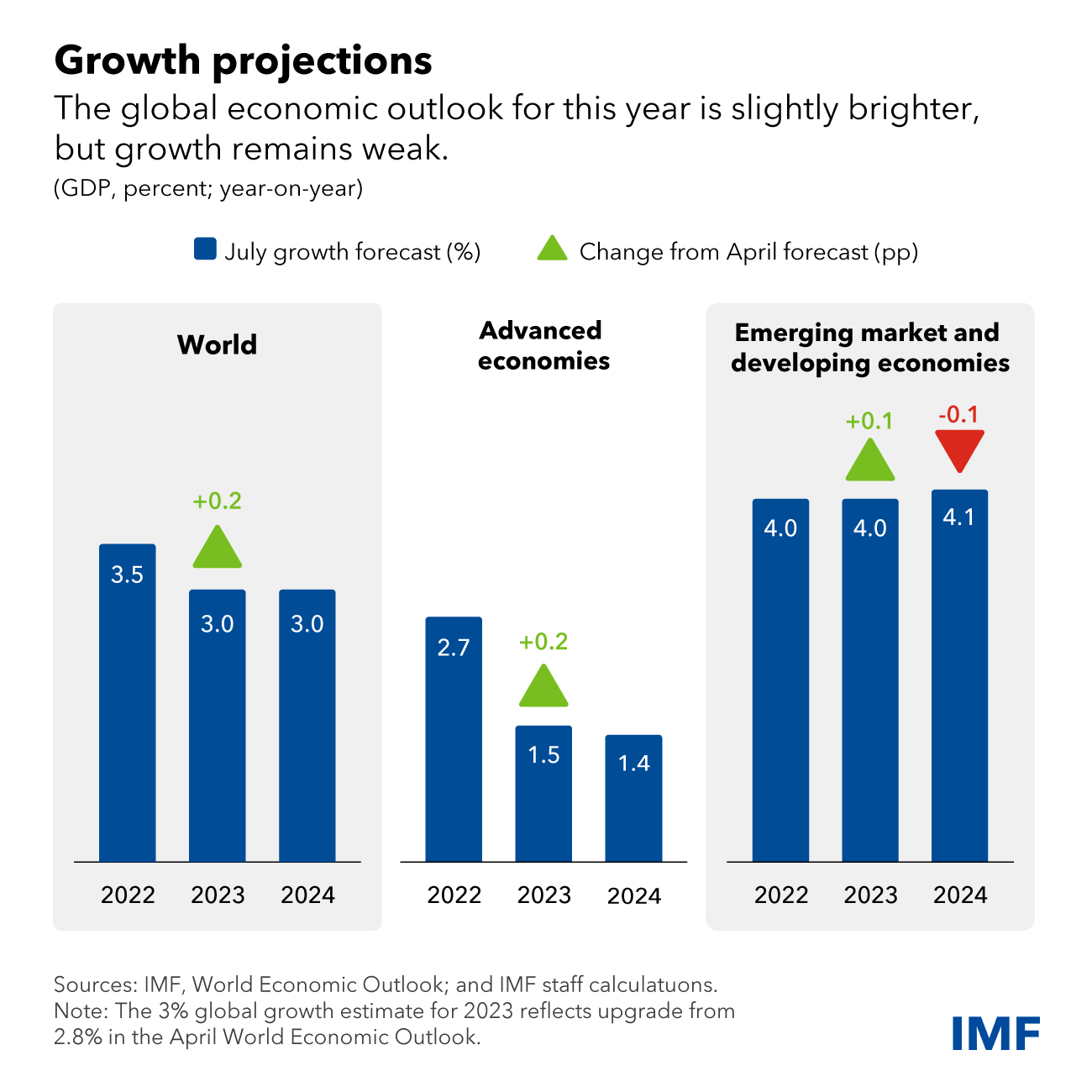

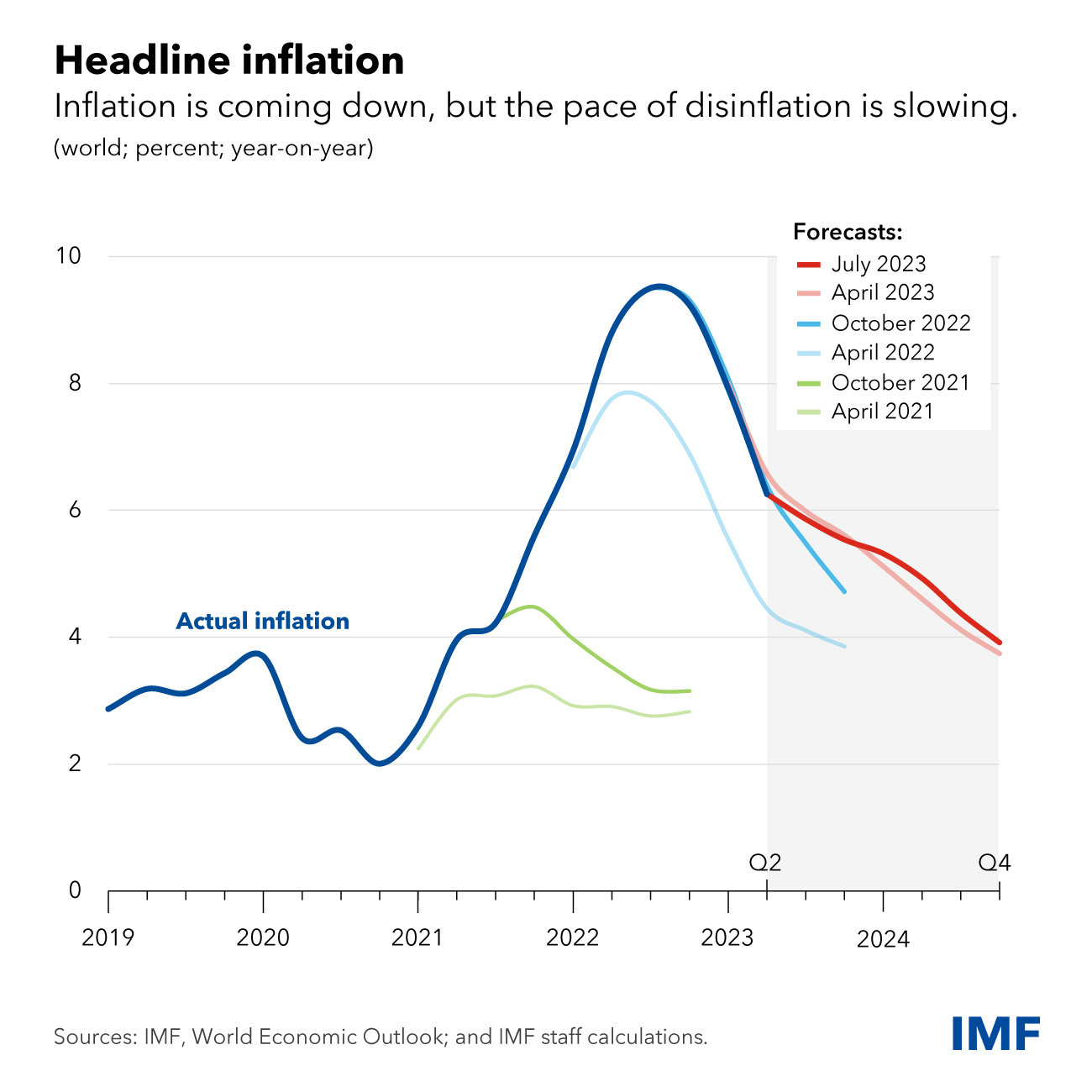

Según nuestro pronóstico de referencia, el crecimiento se desacelerará desde el 3,5 por ciento del año pasado. al 3 por ciento este año y el próximo, una mejora de 0,2 puntos porcentuales para 2023 de nuestras proyecciones de abril. Se prevé que la inflación mundial disminuya a partir de 8.7 por ciento el año pasado a 6.8 por ciento este año, un 0.2 punto porcentual revisión a la baja, y 5.2 por ciento en 2024.

La desaceleración se concentra en las economías avanzadas, donde el crecimiento caerá de 2.7 por ciento en 2022 a 1.5 por ciento este año y se mantiene moderado en 1.4 por ciento el próximo año. La eurozona, todavía recuperándose de la fortaleza del año pasado El aumento en los precios del gas causado por la guerra, se desacelerará bruscamente.

Por el contrario, el crecimiento en los mercados emergentes y las economías en desarrollo sigue siendo Se espera que repunte con un crecimiento interanual que se acelera desde el 3,1 por ciento en 2022 a 4.1 por ciento este año y el próximo. (El crecimiento anual correspondiente, que se muestra en el gráfico a continuación, es del 4 por ciento para 2022 y 2023 y del 4,1 por ciento para 2024).

Este promedio, sin embargo, oculta diferencias significativas entre países, con Asia emergente y en desarrollo creciendo fuertemente en 5.3 por ciento este año, mientras que muchos productores de productos básicos sufrirán una disminución en las exportaciones Ingresos.

Riesgos

Un crecimiento más fuerte y una inflación más baja de lo esperado son buenas noticias, sugiriendo que la economía global va en la dirección correcta. Sin embargo, mientras Algunos riesgos adversos se han moderado, la balanza sigue inclinada hacia el inconveniente.

En primer lugar, cada vez hay más señales de que la actividad mundial está perdiendo impulso. El El endurecimiento global de la política monetaria ha llevado las tasas de política monetaria a territorio contractivo. Esto ha comenzado a pesar sobre la actividad, desacelerándose el crecimiento del crédito al sector no financiero, aumentando la y los pagos de intereses de las empresas, y ejercer presión sobre los mercados inmobiliarios. En los Estados Unidos, el exceso de ahorro de las transferencias relacionadas con la pandemia, que ayudó a los hogares a capear la crisis del costo de la vida y a endurecer la situación de la vida Las condiciones de crédito están casi agotadas. En China, la recuperación que siguió La reapertura de su economía muestra signos de perder fuerza en medio de continuos Preocupaciones sobre el sector inmobiliario, con implicaciones para el mundo economía.

En segundo lugar, la inflación subyacente, que excluye los precios de la energía y los alimentos, se mantiene bien por encima de los objetivos de los bancos centrales, y se espera que disminuya gradualmente desde 6 por ciento este año a 4.7 por ciento en 2024, un aumento de 0.4 puntos porcentuales revisión. Más preocupante, se espera inflación subyacente en las economías avanzadas para permanecer sin cambios en una tasa promedio anual de 5.1 por ciento este año, antes de disminuyendo a 3.1 por ciento en 2024. Claramente, la batalla contra la inflación es aún no ganado.

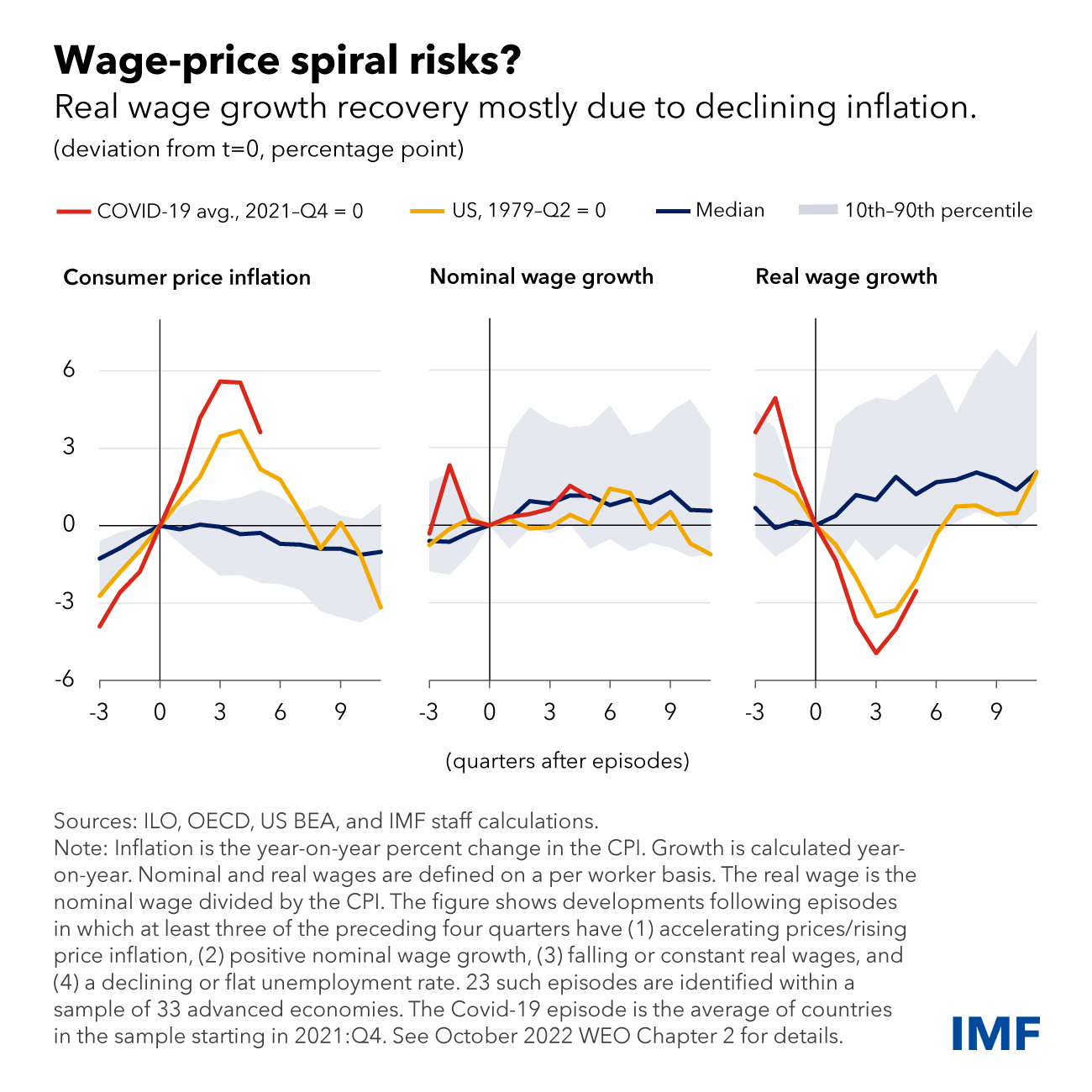

Key to inflation’s persistence will be labor market developments and wage-profit dynamics. Labor markets remain a particularly bright spot, with unemployment rates below, and employment levels above, their pre-COVID levels in many economies. Overall wage inflation has increased but remains behind price inflation in most countries. The reason is simple and has little to do with so-called ”greedflation”: prices adjust upward faster than wages when nominal demand far exceeds what the economy can produce. As a result, real wages have declined, by about 3.8 percent between the first quarter of 2022 and 2023 for advanced and large emerging market economies.

Lower real wages translate to reduced labor costs. This may explain part of the strength of the labor market despite slowing growth. But in many countries, the observed increase in employment goes beyond what the decline in labor costs would suggest. It is fair to say that the reasons are not fully understood.

If labor markets remain strong, we should expect—and welcome—real wages recovering lost ground. This means nominal wage growth will remain strong for a while even as price inflation declines. Indeed, the gap between the two has started to close. Because average firms’ profit margins have grown robustly in the last two years, I remain confident that there is room to accommodate the rebound in real wages without triggering a wage-price spiral. With inflation expectations well-anchored in major economies, and the economy slowing, market pressures should help contain the pass-through from labor costs to prices.

These labor market developments matter enormously. In the near term, should economic conditions deteriorate, the risk is that firms might reverse course and sharply scale down employment. Separately, the strong recovery in employment, coupled with only modest increases in output, indicates that labor productivity—the amount of output per hour worked—has declined. Should this trend persist, this would not bode well for medium-term growth.

Despite monetary policy tightening and the slowdown in bank lending, financial conditions have eased since the banking stress in March. Equity market valuations surged, especially in the artificial intelligence segment of the tech sector. The dollar depreciated further, driven by market expectations of a more benign path for US interest rates and stronger risk appetite, providing some relief to emerging and developing countries. Going forward, there is a danger of a sharp repricing—should inflation surprise to the upside or global risk appetite deteriorate—causing a flight toward dollar safe assets, higher borrowing costs and increased debt distress.

Policies

Hopefully, with inflation starting to recede, we have entered the final stage of the inflationary cycle that started in 2021. But hope is not a policy, and the touchdown may prove quite tricky to execute. Risks to inflation are now more balanced and most major economies are less likely to need additional outsized increases in policy rates. Rates have already peaked in some Latin American economies. Yet, it is critical to avoid easing rates prematurely, that is, until underlying inflation shows clear and sustained signs of cooling. We are not there yet. All the while, central banks should continue to monitor the financial system and stand ready to use their other tools to maintain financial stability.

Después de años de fuerte apoyo fiscal en muchos países, ahora es el momento de Restaurar gradualmente los amortiguadores fiscales y poner la dinámica de la deuda en un Bases sostenibles. Esto ayudará a salvaguardar la estabilidad financiera y a reforzar la credibilidad general de la estrategia de desinflación. Esto no es Un llamado a la austeridad generalizada: el ritmo y la composición de este año fiscal La consolidación debe tener en cuenta la fuerza de la demanda privada, mientras que protegiendo a los más vulnerables. Sin embargo, algunas medidas de consolidación parecen totalmente apropiado. Por ejemplo, con los precios de la energía de vuelta a su Niveles anteriores a la pandemia, muchas medidas fiscales, como los subsidios a la energía, deberían ser eliminado gradualmente.

El espacio fiscal también es clave para implementar muchas reformas estructurales necesarias, especialmente en las economías emergentes y en desarrollo. Esto es especialmente importante ya que las perspectivas de crecimiento a mediano plazo de la renta per cápita han atenuado en la última década. La desaceleración es más aguda para economías de ingresos medios en relación con las de ingresos altos. En otras palabras, Las perspectivas de alcanzar niveles de vida más altos han disminuido marcadamente. Al mismo tiempo, los elevados niveles de deuda están impidiendo que muchos ingresos y economías fronterizas de hacer las inversiones que necesitan para crecer más rápido, con altos riesgos de sobreendeudamiento en muchos lugares. Progresos recientes hacia la resolución de la deuda de Zambia es alentador, pero un progreso más rápido para Zambia Se necesitan urgentemente otros países muy endeudados.

Parte de la desaceleración del crecimiento refleja la propagación de políticas perjudiciales. El aumento de la fragmentación geoeconómica con la economía global dividiéndose en bloques rivales, será el más dañino Economías emergentes y en desarrollo que dependen más de una economía global, inversión directa y transferencias de tecnología. Insuficiente El progreso en la transición climática dejará a los países más pobres más expuestos a choques climáticos cada vez más severos y al aumento de las temperaturas, incluso cuando representan una pequeña fracción de las emisiones globales. Sobre todas estas cuestiones, La cooperación multilateral sigue siendo la mejor manera de garantizar una Economía próspera para todos.

Pierre-Olivier Gourinchas economista jefe del FMI