Ley de Presupuesto y fiscos provinciales: un paso adelante y varias incógnitas

El gobierno puede celebrar un fin de año con cuentas ordenadas y ley de Presupuesto, pero el debate por el financiamiento universitario y la ley de discapacidad sigue vigente. Por su parte, las provincias cierran un 2025 que muy probablemente marque un retroceso en sus cuentas públicas

|

Getting your Trinity Audio player ready...

|

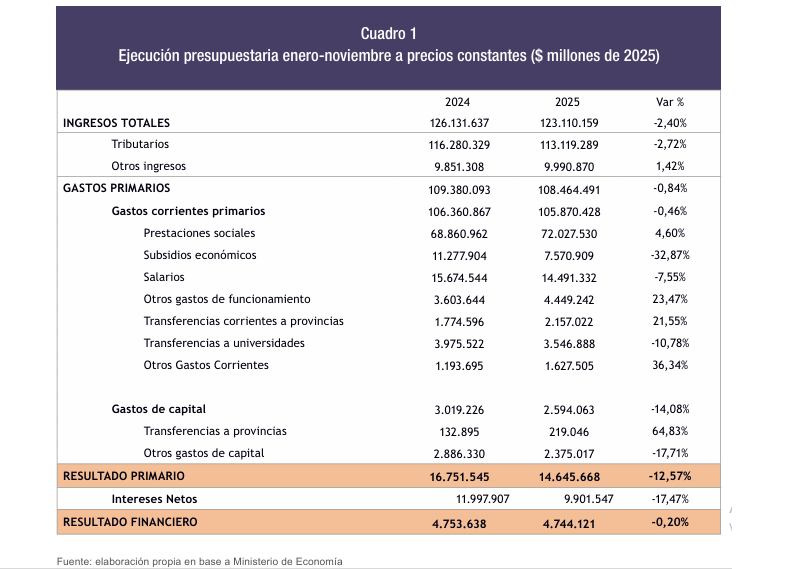

Por Isidro Guardarucci / FIEL – Radiografía del superávit. 2025 llegó a su fin y los números fiscales van a apareciendo. La información más reciente es la ejecución a noviembre, es decir, sólo queda por agregar el último mes del año. La foto del pre cierre de año muestra un superávit primario de $14,6 billones, un 12,6% más bajo que el observado en igual período de 2024 (cuando se compara a precios constantes, es decir, neto del efecto inflacionario). Por su parte, el balance global, que incluye el pago de intereses, se ubicó en $4,7 billones. Este número, favorecido por el registro contable de los instrumentos capitalizables cuyos servicios se reflejan íntegramente debajo de la línea, es muy similar a lo observado un año atrás.

En línea con lo acontecido durante todo 2025, se destaca la fuerte contracción de los subsidios económicos y la inversión pública; en menor proporción, las partidas salariales también se vieron reducidas. Mención aparte para las transferencias a universidades nacionales, las cuales, si bien cayeron, arrancan el año 2026 con Ley de Financiamiento vigente. En la misma línea, también cayeron los intereses, por cuestiones de registro ya mencionadas. Por el contrario, los gastos no salariales de funcionamiento estatal y las transferencias a provincias aumentaron considerablemente. En menor proporción, pero con un impacto considerable, el aumento de las prestaciones sociales es el principal determinante de que la situación fiscal muestre un retroceso con respecto a 2024. En el mismo sentido juega la caída de la recaudación tributaria, que afecta negativamente al balance en unos $3 billones (medidos en moneda constante).

Finalmente, hay Ley de Presupuesto

Con el año nuevo, el gobierno logró tener (finalmente) un presupuesto aprobado. Esto representa un hito en la gestión económica, dotando de mayor institucionalidad a la cuestión fiscal. No obstante, el tema no está cerrado totalmente. El proyecto aprobado por el Poder Legislativo eliminó el artículo que derogaba las leyes referidas a financiamiento educativo y discapacidad. Así, no es obvio cómo se logrará sostener el superávit primario proyectado en 1,5% del PIB. Según la Oficina de Presupuesto del Congreso ambas normativas implican más de medio punto del producto en gasto anual, el cual ahora deberá ser absorbido con alguna reasignación de partidas. Una posibilidad es que, al menos parcialmente, estos gastos se financien con los recursos generados por el nivel de inflación más alto implícito en el nuevo plan cambiario anunciado para este 2026. Se plantea también la alternativa trascendida de ignorar estas disposiciones, toda vez que el proyecto aprobado por el Congreso no especifica las fuentes de financiamiento asignadas para tales erogaciones. Finalmente, existe la posibilidad de algún recurso normativo que proponga el Poder Ejecutivo para buscar una solución intermedia a una disputa no saldada.

Fin de año en las provincias: optimismo se busca

Por su parte, las provincias enfrentan un escenario que luce algo más deteriorado. Si bien es un mapa heterogéneo, el análisis macroeconómico impone la necesidad de una lectura agregada. Como se manifestó en esta misma columna hace algunos meses, la situación subnacional del primer semestre era peor que la de 2024 (cuando la licuación del gasto jugó a favor de los tesoros provinciales) y similar a la de 2023. No obstante, no es correcto pensar que este corte parcial se debe traducir linealmente al cierre de año. La realidad se impone.

Las provincias tienen gastos muy rígidos, donde el componente salarial es (por mucho) el más relevante. Además, la mitad de ellas sostienen a sus cajas previsionales provinciales, las cuales imponen también erogaciones sin ninguna flexibilidad. En cuanto al gasto “discrecional”, es más rígido que en nación: los bienes y servicios que contratan son asociados en su mayor parte al funcionamiento de salud, educación y seguridad; mientras que la obra pública tiene también escaso margen de maniobra dada la contracción del financiamiento nacional en este rubro.

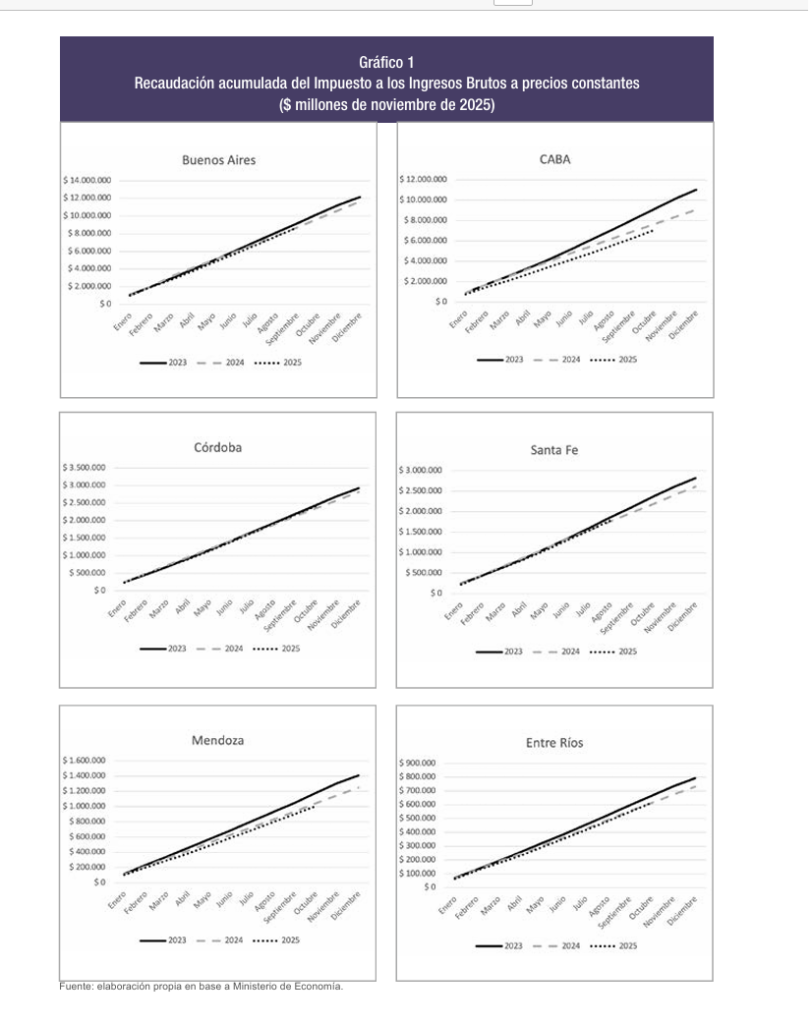

Del lado de los ingresos, las provincias viven principalmente de la coparticipación (Ganancias e IVA dirigen el show) y la recaudación del Impuesto a los Ingresos Brutos. Estos recursos se ven influenciados de forma directa por la inflación. Y el comportamiento de los precios en 2023 no se puede comparar en absoluto con 2025. Mientras hace dos años el segundo semestre fue de fortísima aceleración, en el último ejercicio mostró niveles más o menos constantes entre julio y diciembre. Así, mientras los precios se aceleran, la recaudación aumenta y los recursos para financiar gastos (que se actualizan mirando al pasado) son suficientes. Esto brinda flexibilidad en el corto plazo a gobiernos que, si se acostumbran a operar en ese contexto, terminan por adaptarse a dinámicas menos sostenibles en procesos de estabilización. El cierre de 2025, si bien dista mucho de lo que es un nivel de inflación deseable, no se compara con lo observado en años pasados. Es decir, los números deben cerrar con prudencia fiscal, no apostando a la nominalidad y “patear el problema para adelante”.

La situación luce más sensible si se compara la recaudación provincial y su dinámica reciente. Según los datos más actuales, la recaudación acumulada del Impuesto a los Ingresos Brutos está por debajo de los registros tanto de 2023 como de 2024 (en algunos casos, como en Córdoba, la situación es similar). En resumen, ni los recursos de 2023 ni la licuación del gasto de 2024. Las provincias suelen ser algo lentas para mostrar sus números, pero no hay dudas de que la foto de cierre de 2025 mostrará a varios fiscos subnacionales en la situación más incómoda de los últimos años.

El año que se viene

Comienza un nuevo año y el gobierno deberá enfrentar el desafío de sostener el superávit fiscal, sin dudas, el pilar de su programa económico. No se puede ignorar que la Ley de Presupuesto y el resultado electoral plantean un escenario más sólido en lo institucional y político, pero la tarea sigue. Por el lado de las provincias, en las próximas semanas (y quizás meses) posiblemente empezaremos a ver un cierre de 2025 con más déficit del que veníamos acostumbrados.

Pasado un año marcado por las elecciones legislativas, 2026 llama a encauzar las finanzas públicas a todo nivel. Aunque parezca pronto, ya podemos decir que el año que viene se renuevan autoridades ejecutivas. Y no es deseable llegar sin margen a esas instancias. Para los gobernantes, un fisco bajo stress es sinónimo de ajuste y menor capacidad de negociación; para la economía, es sinónimo de inestabilidad e incertidumbre.