Paquete Fiscal: ¿Qué va a pasar con Monotributo, Autónomos e Impuesto a las Ganancias?

|

Getting your Trinity Audio player ready...

|

Desde Focus Market elaboramos el siguiente Informe a los efectos de reflejar la situación de los emprendedores, comerciantes y prestadores de servicios con la falta de actualización de topes y escalas impositivas para el regimen simplifcado del Monotributo y el régimen de responsable inscripto de Autónomos.

“La agenda política ocupada en especular con los tiempos y condiciones parlamentarias para abordar cambios y propuestas necesarias dejó pendiente y sin solución los ajustes de topes y escalas del Monotributo y Autónomos y el Mínimo no Imponible de Ganancias para la cuarta categoría del sector trabajador. La famosa ley de “impuestos a los ingresos personales“ hoy está fuera de la agenda y por ende fuera de las necesidades de quienes trabajan y emprenden en nuestro país”.

El Régimen simplificado de pequeños contribuyentes conocido como Monotributo fue creado en 1998 mediante la Ley 24.977 con un objetivo claro: Formalizar a un segmento de la sociedad con menores ingresos pero que merecían otorgarle por parte del gobierno ciertos derechos como Jubilación y Obra Social. El punto clave de este régimen sencillo era armar una escala de acuerdo con ciertos parámetros como ingresos brutos, energía eléctrica, superficie afectada a la actividad y precio de venta.

En un país cómo Argentina que tiene la inflación más elevada a nivel mundial el régimen se convirtió en una trampa donde los contribuyentes por falta de ajustes de los topes por inflación se fueron pasando a un régimen más oneroso cómo el de Responsable Inscripto de Autónomos donde los emprendedores y profesionales no pueden soportar la carga tributaria llevándolos al cese de su actividad en muchos casos o directamente a la informalidad.

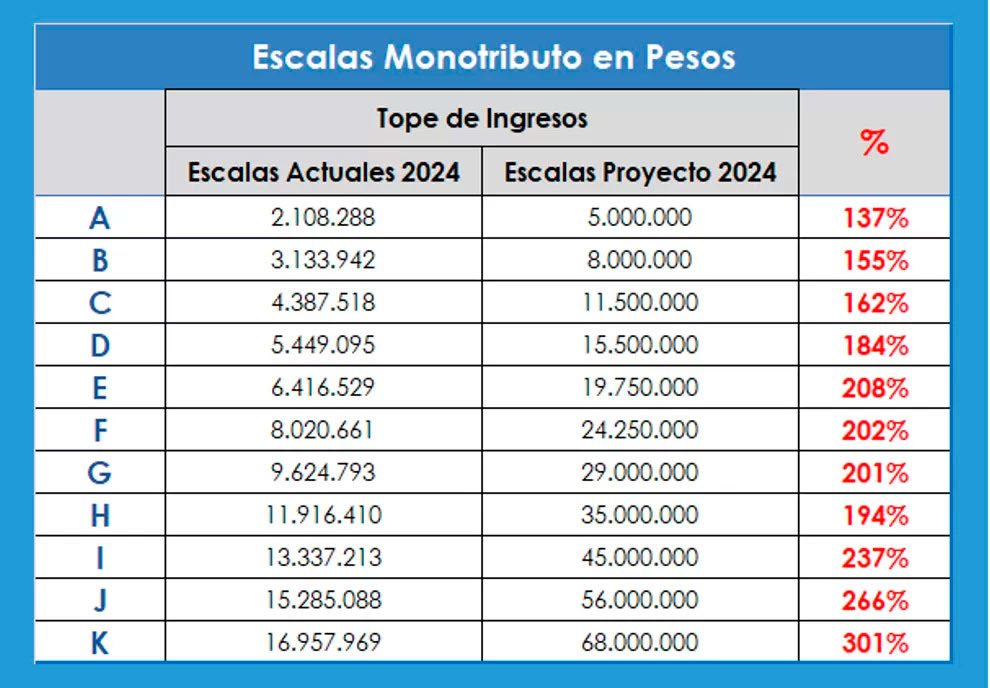

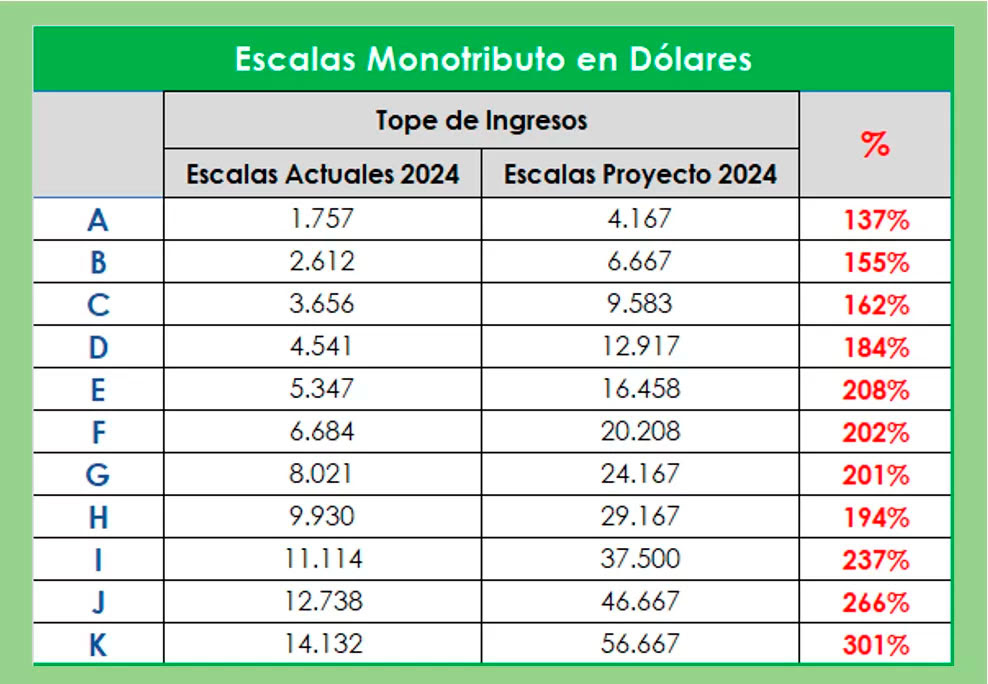

Desde el inicio de su creación a hoy este régimen tiene 11 escalas y topes de ingresos en dónde la más baja A, puede facturar hasta $2.108.288 pesos (USD 1757) y la más alta es de $16.957.968 millones de pesos (USD14.132) valores que fueron ajustados en al menos un 50% siendo que se prevé que al finalizar el 2024 y según los valores del REM – BCRA, existiría un nivel inflacionario de 227%.

Uno de los principales cambios que proponía la nueva propuesta de la ley de “impuestos a los ingresos personales” dentro del paquete fiscal por parte del gobierno era la propuesta de ajustes históricos por inflación de topes y escalas del Monotributo.

En este proyecto la escala mínima pasaría de $2.108.288 a $5.000.000, es decir un aumento de un 137%. De esta manera, sería de USD 4.167 dólares y la escala más alta pasaba de $16.957.969 o USD14.132 dólares. a $68.000.000 o USD56.667 lo cuál significa un incremento de 301%.

Estos cambios necesarios en el régimen simplificado se actualizaban los ingresos ajustados por inflación histórica. Los topes y escalas han quedado fuertemente retrasados en la búsqueda por parte del Estado de generar pases al régimen de responsables inscriptos incluso a costa de emprendedores, comercios y prestadores de servicios y que deben dejar de facturar pasando a la informalidad plena.

Hoy el monotributo además de pagar el aporte a obra social y jubilación integrados en un solo valor incorpora los Ingresos brutos de cada una de las provincias donde ese emprendedor opera. Es decir, que con provincias con pocos recursos, ya sin transferencias discrecionales y con transferencias automáticas con menor nivel de aporte en términos reales llevarán en muchos casos a subir una vez ingresos brutos afectando a todos regímenes impositivos pero además generando pérdida de competitividad de nuestra economía por un impuesto que se acumula en toda la cadena de valor de la economía cada vez que un bien o servicio pasa por cada provincia y es sujeto al impuesto y a su percepción indiscriminada.

“Las diferencias entre los actuales topes y escalas del monotributo y el proyecto presentado por el gobierno en la ley de “impuesto a los ingresos personales” son radicalmente diferentes. Profesionales del servicio de la salud que son monotributistas están pasando al régimen de responsable inscripto que incorpora el pago de 35 % de impuesto a las ganancias, facturar con 21 % de IVA, Ingresos brutos y sumarle los impuestos provinciales y municipales además de necesitar un estudio contable que preste el servicio para liquidar el impuesto. Pequeños comercios se están pasando a este régimen en un estadío temprano de su apertura que con caída de las ventas en Enero de 2024 del 28,5% en promedio los llevará al cierre de su emprendimiento”,

Otro punto clave pendiente es la modificatoria del Mínimo No Imponible del Impuesto a las Ganancias sector trabajador, en dónde con el nuevo proyecto de Ley de “impuesto a los ingresos personales” se proponía reversión de la cuarta categoría de la actual excepción del pago del impuesto. Recordemos que el anterior gobierno en medio de las elecciones presidenciales permitió que cerca de 800.000 trabajadores dejen de tributar.

Luego de la derrota electoral dentro del paquete fiscal (que se retiró de la Ley Ómnibus) se proponía volver sobre el impuesto a las ganancias con nuevos mínimos no imponibles para el pago del tributo lo cuál les permitirá recaudar más y coparticipar más del impuesto a las provincias para mejorar sus cuentas.

De acuerdo a este proyecto mientras un trabajador en relación de dependencia con un ingreso neto mensual de $1.141.000 comenzaba a pagar impuesto a las ganancias en el caso de un Autónomo lo haría con $582.043 mensuales. De aprobarse ese proyecto sin modificación ajustada por inflación a lo largo del año mientras un Autónomo pagará Impuestos a las ganancias a partir de $ 582.043 mensuales una canasta básica total (límite de Pobreza) ajustado por proyección de inflación a Diciembre de 2024 será de $2.085.884.

Mientras una Canasta básica Alimentaria (limite de Indigencia) ajustado por proyección de inflación a Diciembre de 2024 será de $1.012.564. Es decir los Autónomos pagarían impuesto a las ganancias superando la facturación de $ 582.043 mensuales siendo pobres e indigentes. De esta forma el límite de facturación mensual de un Autónomo tendría una diferencia del 43% respecto del límite de la canasta que mide la ingencia y un 258% de diferencia del límite de la canasta que mide la pobreza.

“Argentina está atravesando una profunda recesión. Las ventas minoristas caen en Enero de acuerdo a la Came 28,5% y consumo masivo 18,5%. Los emprendedores, comerciantes y prestadores de servicios no sólo están padeciendo la caída de la actividad que prestan sino que absorben la pérdida de rentabilidad por inflación al límite de pasarse a un régimen impositivo que lo dejará fuera de juego. Nuestros políticos viven en el campo de la búsqueda de sus intereses en relación al pago de nuestros impuestos. La sociedad vota a los políticos para direccionar sus intereses a los de la sociedad reduciendo el peso de la política a través de impuestos. El primero siempre es prioridad para los políticos y el segundo sólo es una promesa de campaña para lograr el primero y siempre pero siempre intentan dilatar el segundo o retrasar su modificación con eufemismos pero sin solución”.