El intercambio comercial entre Argentina y Brasil arrancó el año con un déficit de USD 149 millones, una mejora significativa frente al rojo de USD 326 millones registrado en enero del año pasado. La reducción del desequilibrio respondió principalmente a una fuerte contracción de las importaciones, impulsada por el freno en las compras del sector automotriz.

En enero, el comercio bilateral totalizó USD 1.681 millones, lo que implicó una caída interanual del 19,9%. Las importaciones desde Brasil se desplomaron 24,5%, mientras que las exportaciones argentinas retrocedieron 13,5%, un diferencial que explica la mejora del saldo comercial.

El rol decisivo del sector automotriz

El sector automotriz fue el principal factor detrás de la contracción importadora. En conjunto, los distintos rubros del complejo automotor registraron una caída de USD 155 millones, lo que explicó el 52% del descenso total de las importaciones, que fue de USD 297 millones.

Las importaciones argentinas desde Brasil sumaron USD 915 millones, marcando la caída interanual más pronunciada desde julio de 2024. Dentro del sector automotor, el ajuste fue generalizado:

Vehículos de carretera: desplome de 69,9% interanual, hasta USD 15,2 millones.

Partes y accesorios para vehículos: baja de 37,3%, a USD 70,6 millones.

Vehículos para transporte de pasajeros: caída de 27,4%, a USD 164,3 millones.

Vehículos para transporte de mercancías: descenso de 25,7%, a USD 45,7 millones.

La retracción también alcanzó a otros sectores industriales. Las compras del rubro metalúrgico mostraron una virtual desaparición del óxido de aluminio, que pasó de USD 36,5 millones a USD 0, mientras que el mineral de hierro y concentrados cayó 3,6%, a USD 25,6 millones. En tanto, las importaciones de papel y cartón se redujeron 10,4%, a USD 26,6 millones.

Exportaciones: retroceso general, con el agro a la cabeza

Del lado exportador, las ventas argentinas a Brasil alcanzaron USD 766 millones en enero, con una baja interanual de 13,5%, acumulando siete meses consecutivos de caídas en la comparación anual.

El sector agroindustrial fue el principal responsable del retroceso, explicando el 67% de la disminución total de las exportaciones. Se destacó la fuerte caída de:

Trigo: baja de 48,4% interanual, hasta USD 70,9 millones, reduciendo su participación al 9,3% del total exportado.

Leche, crema y lácteos (excepto manteca y queso): descenso de 13,9%, a USD 28,8 millones.

El sector petroquímico también mostró números negativos. Las exportaciones de aceites crudos de petróleo se desplomaron 95,5%, pasando de USD 30,5 millones a apenas USD 1,4 millones. A su vez, el propano y butano licuados cayeron 79,2%, a USD 12,6 millones, y los polímeros de etileno en formas primarias retrocedieron 9,7%, a USD 30,5 millones.

Automotriz: mejor desempeño exportador que importador

A contramano del resto de los sectores, el complejo automotor mostró un mejor desempeño en exportaciones que en importaciones. Las ventas de vehículos para transporte de mercancías crecieron 84,5% interanual, alcanzando USD 84,5 millones y duplicando su participación en el total exportado, del 12,4% al 25,4%.

Sin embargo, no todos los rubros automotores lograron sostener el ritmo. Las exportaciones de motores de pistón y sus partes cayeron 42,5%, a USD 14,9 millones, mientras que los vehículos para transporte de pasajeros retrocedieron 26,3%, hasta USD 43,8 millones.

Perspectivas para 2026: déficit estable y menor presión importadora

De cara a 2026, las proyecciones apuntan a que el déficit comercial bilateral se estabilice en torno a USD 5.000 millones, en un contexto de tipo de cambio real relativamente estable y un crecimiento económico todavía sólido, aunque algo menor: 3,9% de expansión del PBI, frente al 4,2% estimado para 2025.

La dinámica también estará condicionada por una base de comparación más alta para las importaciones, en una economía con un patrón de demanda externa menos cerrado que en años anteriores.

Del lado brasileño, se espera una moderación del crecimiento, del 2,0% en 2025 al 1,8% en 2026, con tasas de interés aún elevadas y un consumo más contenido. La persistencia de una inflación cercana al 5%, la incertidumbre política por el año electoral y las tensiones comerciales con Estados Unidos configuran un escenario más cauteloso.

En este marco, jugará a favor de la balanza bilateral la apreciación del real, que cerró 2025 en 5,37 por dólar y se mantendría relativamente estable en 2026. Todo indica que habrá menor tracción para las exportaciones argentinas, pero también una presión importadora más acotada, favorecida por una mejora del tipo de cambio real bilateral.

En mayo de 2025 las importaciones argentinas desde Brasil ascendieron a USD 1.698 millones, sólo un 6% más que el mes previo, pero un 55% más elevadas que las importaciones de mayo de 2024.

Por su parte, las exportaciones argentinas a Brasil crecieron un 20% durante el mes de mayo respecto del mes anterior y un 4% comparadas con mayo de 2024.

Finalmente, el saldo comercial bilateral en mayo fue de USD -535 millones, levemente por debajo del mes previo, pero encontrándose entre los valores más altos de los últimos 2 años.En el acumulado del año, el déficit comercial creció un 28%, ascendiendo a USD -2.427 millones, muy por encima de los 58 millones de superávit acumulado durante los primeros 5 meses de 2024, reflejando el cambio de tendencia en el comercio luego del proceso de desburocratización y normalización del comercio exterior argentino llevado a cabo por el gobierno.

El flujo comercial bilateral entre Argentina y Brasil en mayo de 2025 (suma de importaciones y exportaciones) ascendió a USD 2.860 millones, representando un 11% más que el mes anterior y un 29% más respecto de mayo de 2024.

Durante los primeros 5 meses del año ambos países experimentaron un crecimiento en sus flujos de intercambio comercial del orden del 25% en la comparación interanual. Sin embargo, esta situación se explica por el gran crecimiento de las compras argentinas a Brasil, las cuales crecieron un 50% en el acumulado del año, mientras las exportaciones argentinas se mantuvieron en el mismo nivel que el año previo.

Importaciones

El rubro más importante dentro de las importaciones argentinas desde Brasil continúa siendo el de vehículos y sus partes y accesorios (capítulo 87 de la nomenclatura común del Mercosur), el cual representa el 45% de las importaciones totales (USD 764 millones) y tuvo un aumento de 9% respecto de abril. A su vez, dentro de este rubro, la importación de vehículos, significaron USD 613 millones (el 80% del rubro) destacándose el crecimiento en las importaciones de camiones, mientras el resto correspondió a autopartes y carrocerías.

El segundo rubro en importancia correspondió a los bienes de capital, es decir máquinas y herramientas (capítulo 8705 y 8704 del NCM). Este rubro explicó el 14% de las importaciones desde Brasil.

Exportaciones

Entre las exportaciones los rubros mas destacados en mayo fueron los vehículos, los cuales aumentaron un 8% mensual y representaron el 40% de las ventas externas, principalmente vehículos para transporte de mercancías (camionetas), seguidas de los autos. Los vehículos significaron USD 466 millones en mayo de 2025.

Los otros rubros destacados fueron el aluminio y el petróleo, que recuperaron los volúmenes de los meses previos, en torno a los USD 30 millones.

Comercio bilateral entre Argentina y Brasil

(M de USD FOB Saldo comercial (eje der.); Expo. e

impo. (eje izq.)

Fuente: ABECEB en base a Ministerio de Economía de Brasil

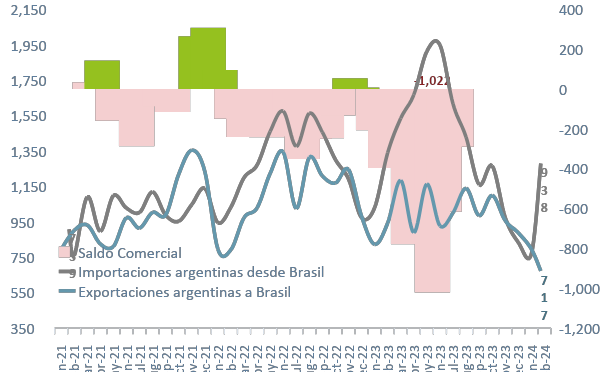

El flujo comercial (importaciones más exportaciones) en el segundo mes del año totalizó USD 1.656 millones, registrando una caída del 27,5% anual contra el flujo de USD 2.283 M en febrero de 2023. La caída del flujo comercial obedeció principalmente a fuertes caídas interanuales en importaciones (-30,0%) y exportaciones (-23,9%).

¿Qué pasó con las importaciones desde Brasil en febrero?

Las importaciones desde Brasil fueron de USD 938 M en febrero y se redujeron en un 30,0% anual contra el segundo mes del año pasado (USD 1.340 M). En lo que va del año, las mismas acumulan una baja del 28,0% interanual contra el mismo plazo de 2023.

En detalle, la caída de los valores importados se explica por una profunda contracción en las cantidades importadas (-26,6% i.a.) así como una baja del 0,8% i.a. en los precios.

Se exhibió una dinámica diversa entre los distintos sectores:

Las importaciones automotrices presentaron una dinámica heterogénea. En detalle, los vehículos automotores de pasajeros mostraron una contracción del 14,9% i.a., totalizando solamente USD 128,9 M (13,7% del total). Asimismo, se registraron bajas en las autopartes, con contracciones de 24,8% interanual en partes y accesorios de vehículos automotores (USD 111,3 M – un 11,9% del total) y de -17,8% versus febrero de 2023 en motores de pistón y sus partes (USD 30,1 M – un 3,2%). Por el contrario, se observaron subas importantes en vehículos de transporte de mercancías, que aumentaron un 48,6% interanual (USD 45,4 M, un 4,8% del agregado) y en vehículos de carretera, que mostraron un alza de 13,8% interanual (totalizando USD 22,1 M, un 2,4% del total).

Metalmecánica mostró un desempeño mixto. El rubro mineral de hierro y derivados subió un 91,8% interanual en febrero, alcanzando USD 64,0 M y explicando el 6,8% de las importaciones. En contraposición, las importaciones de tubos huecos y accesorios para tubos mostraron una contracción del 96,7% interanual, cayendo a USD 1,6 M, es decir, solo un 0,2% de las compras externas. Del mismo modo, los productos laminados planos de hierro y acero cayeron un 88,0% anual, totalizando USD 5,4 M y dando cuenta del 0,6% de las importaciones.

Finalmente, pudo verse el impacto del fin de la sequía en las compras vinculadas al agro, ya que las importaciones de soja (que explicaron un 12,1% del total importado en 2023) alcanzaron USD 4 M en febrero, una caída del 96,8% versus los USD 124,6 M importados en febrero de 2023. Así, solamente representaron un 0,4% del total (vs. 9,3% en feb-23).

¿Qué pasó con las exportaciones hacia Brasil en febrero?

Las exportaciones argentinas a Brasil alcanzaron los USD 717 M en febrero, mostrando una caída del 23,9% anual en el primer mes de 2024, lo que implica una aceleración versus el -3,2% interanual de enero y el -9,7% de diciembre de 2023 (-9,7%), pero un retorno a niveles de noviembre (-23,2%), y más similar al promedio del segundo semestre del año pasado (-15,7%).

La caída de las exportaciones fue principalmente traccionada por una disminución en las cantidades, de 20,1% interanual, sumada a una baja del 5,1% i.a. en los precios.

A nivel de producto se destaca:

En primer lugar, el sector agroganadero tuvo un rol mixto, ya que se observó una fuerte contracción en las exportaciones de cebada sin moler, de -63,2% interanual, tal que el rubro totalizó USD 9,2 M (un 1,3% del total). Por el contrario, las ventas externas de trigo y centeno sin moler aumentaron un 32,6% anual en enero, con un total de USD 120,0 M, y explicando el 16,7% del total exportado. Del mismo modo, las exportaciones de productos hortícolas frescos y refrigerados crecieron un 40.0% anual, alcanzando USD 24,8 M, es decir, un 1,6% del total enviado a Brasil.

El sector automotriz presentó una dinámica mixta. En rigor, los envíos de vehículos automotores de pasajeros cayeron un 74,7% interanual, totalizando USD 31,7 M (un 4,4% del total), y las ventas de vehículos automotores para transporte de mercancías se redujeron en un 32,2% i.a., con un guarismo de USD 87,7 M (un 12,2% del total). Por el contrario, las exportaciones de partes y piezas de vehículos automotores aumentaron en un 32,8% anual, alcanzando USD 34,8 M (4,9% del total).

Finalmente, la industria petroquímica argentina mostró un desempeño también matizado. Con cifras negativas, se destacaron los envíos de petróleo bruto, que cayeron un 74,7% a USD 31,7 M (un 4,4% del total), así como las exportaciones de propano y butano, que se redujeron en un 15,5% interanual, a USD 23,5 M (3,3% de share). Por el contrario, aumentaron los envíos de alcoholes, fenoles y sus derivados, que se incrementaron en un 414,8% anual, y dieron cuenta de un 1,3% de lo exportado (USD 9,2 M), así como un incremento de 94,6% anual en otros materiales plásticos sin procesar, que totalizaron USD 11,7 M en el segundo mes de 2024 (un 1,6% del total).

Balance y proyecciones 2024

Para el resto de 2024, se espera un año económico desafiante para Argentina a nivel macro, ya que las medidas de ajuste fiscal, monetario y cambiario anticipan un escenario con importantes repercusiones en la actividad económica y los ingresos durante una parte considerable del año. Sin embargo, el sector externo mostrará una dinámica positiva esperándose un holgado superávit comercial a nivel agregado en un contexto de suba de las exportaciones y caída de las importaciones. Con Brasil sin duda veremos una lenta convergencia a la situación estructural de déficit más entrado el segundo tramo del año a medida que se vayan superando las presiones recesivas.

Un factor conteniendo a la baja las importaciones argentinas será la recesión local, así como el tipo de cambio real más competitivo que en años previos. Similarmente, el fin de la sequía impactará positivamente en los envíos al socio más grande del país, en conjunto con una caída en las importaciones de soja, trigo, y maíz requeridas para la agroindustria local.

Un factor de rol incierto será el desempeño de la economía brasileña, que se espera que crezca 1,6% anual en 2024 – peor que en 2023 (en torno a 2,6%) pero mejor que lo esperado inicialmente. Todos estos factores, entonces, podrían jugar a favor para sostener transitoriamente un saldo comercial bilateral que rara vez suele ser favorable para la Argentina.

Comercio bilateral entre Argentina y Brasil

(M de USD FOB Saldo comercial (eje der.); Expo. e

impo. (eje izq.)

Fuente: ABECEB en base a Ministerio de Economía de Brasil

El 2022 termina así: con una economía que creció al 5,5% pero que ya comenzó a dar señales de desaceleración –el último EMAE fue negativo en 0.3%– un consumo que aumentó el 9%; pero también una inflación mensual que duplicó su ritmo (99,6%).

Para 2023, las perspectivas no mejorarán en ninguna de sus variables: la economía apenas crecerá (1%), el consumo acompañará esa dinámica (+1,7%) y la inflación se mantendrá muy elevada (85,5%), según estimaciones de ABECEB, consultora fundada por Dante Sica, ex ministro de Producción de Mauricio Macri.

La política de cuidar las escasas reservas seguirá siendo una de las principales preocupaciones del gobierno, que continuará con la estrategia de tres ejes: 1) devaluar al ritmo de la inflación, 2) tasas reales más altas y 3) minuciosa política de administración de las cantidades de dólares e incentivos puntuales al ingreso de divisas.

A nivel sectorial, el panorama es cada vez más heterogéneo pero la macro los condiciona a todos (incluso a los más dinámicos) y las inversiones están en “wait & see”. El denominador común es que, hasta los que fueron motores del crecimiento durante este año, perderán combustible en 2023.

La sequía, las fuertes restricciones a las importaciones, la desaceleración del crecimiento, la reducción de ingresos y, por ende, del consumo, son los factores directos que explican la pérdida de impulso en la economía real.

Sin embargo, existen ciertos factores que podrían ser oportunidades para actividades determinadas. Por un lado, las distorsiones microeconómicas que impactan en ciertos sectores pueden tener el efecto colateral de crear oportunidades en otros:

La escasez de insumos importados puede generar incentivos –probablemente transitorios– para actividades de sustitución de importaciones como en el caso de la industria automotriz, turismo, textil y confecciones, metalmecánica y maquinaria agrícola que ocuparon posiciones con la industria nacional por el cepo importador.

Es posible que el ahorro busque nuevas alternativas para conservar valor ante la alta inflación y se refugie en el sector inmobiliario, la construcción y/o la compra de bienes de semi durables; el turismo y el consumo (HORECA, hoteles, restaurantes) puede salir favorecido por mayor turismo local ante aumentos en los costos de salida.

Además, la nueva situación global revaloriza el rol de países con ventajas comparativas en energía y alimentos y está en marcha una relocalización de cadenas de valor que otorga mayor peso a los criterios geopolíticos.

Los seis líderes del ranking

En 2022 los seis sectores que más crecieron fueron la producción automotriz con 24,8%, las exportaciones mineras con el 18%, la producción de agroquímicos con 13,8%, exportaciones agrícolas con 13%, la producción de aparatos de uso doméstico con el 12,5% y de petróleo con un 11,5%.

Si bien algunos de estos sectores continuarán siendo líderes, su performance ya no será tan vigorosa en 2023.

La producción automotriz crecerá 8,3% frente a un mercado interno acotado por la escasez de modelos importados, la pérdida de poder adquisitivo, y mercados en LATAM que desacelerarían su ritmo de crecimiento.

La sequía impactará fuertemente en la producción agrícola que exhibirá una caída del 11% y en la de molienda de trigo con una fuerte retracción del 16,4%. La venta de maquinaria agrícola también se resentirá: en 2022 creció el 7% y el año que viene se mantendrá sin mejoras (0,2%).

La producción de aparatos domésticos y electrónica de consumo mostrarán un incremento del 7,6% y 5% respectivamente. Pese al contexto de pérdida poder de compra de los salarios y faltas de opciones de resguardo de valor, los consumidores continuarán buscando alternativas de consumo para deshacerse de los pesos, aprovechando las promociones y los programas de facilidades de pago (planes Ahora).

El sector de la construcción cerrará 2022 con una mejora del 5,7% y el año próximo desaceleraría al 3%.

La producción industrial despide el año con un incremento del 6,3% para ingresar en un 2023 con una estimación de mejora del 2,1% en un contexto de alza de costos y dificultades para importación de insumos, tensiones globales por insumos difundidos y alza inflacionaria.

Con precios internacionales a la baja, la tasa de crecimiento de las exportaciones mineras se mantendrá cercana al 4%.El crecimiento de la producción de gas el próximo año rondara entre el 4,5% y 6%, encontrando como limitante a la capacidad transporte del sistema. La variación dependerá de la terminación del gasoducto NK.

Por otro lado, la producción de petróleo crudo en 2023 crecerá un 13% debido a una mayor exportación y alta productividad en Vaca Muerta.

El último informe de coyuntura de la Consultora ABECEB hace foco en la inflación y las paritarias.

¿Fogonazo inflacionario o cambio de régimen? ¿Para qué preparar a la empresa?

Con el acuerdo con el FMI, la Argentina recibió un plus de divisas necesarias para reforzar las menguadas reservas del Central. Como además, comenzaba la etapa de mayor liquidación de exportaciones y el real se estaba apreciando, se instaló una incipiente pax cambiaria que renovó los incentivos para el carry trade. Tomando en cuenta las duras restricciones de nuestra economía, parecía configurarse un escenario razonablemente bueno para desactivar las fuentes de inestabilidad en los frentes fiscal, monetario y de escasez de reservas.

Pero una primera señal de alerta se encendió con las subas de precios internacionales en energía y alimentos por la guerra desatada por Rusia. Pero la novedad más impactante de la quincena es la velocidad con la que la pax cambiaria comenzó a evaporarse.

¿Qué pasó para que la pax cambiaria empezara a derretirse?

La respuesta corta es: pasó de todo en pocos días.

–Malas señales desde la política. Hoy no se sabe cuál es el programa de Guzmán. El Plan Platita 2 y el impuesto a las ganancias no esperadas, apuntan en una dirección mientras la restricción en la emisión monetaria y los aumentos de tasas de interés y las tarifas apuntan en sentido contrario. El promedio entre las críticas de La Cámpora y la condicionalidad del FMI da una contradicción. Esto genera incertidumbre, lo que se refleja en mayor dolarización de los portafolios.

–Golpe inflacionario. El 6.7% de marzo superó las expectativas más pesimistas. Al IPC le siguieron otros índices que confirmaron el desborde: mayoristas fue 6.3% y la línea de pobreza subió un 7%. Esto incide en el consumo y va a potenciar los conflictos y reclamos de transferencias al Estado.

–Paritarias. Cuando las expectativas están muy desancladas y reina la incertidumbre, los sindicatos empiezan a demandar correcciones basadas en la inflación futura y que se incluyan cláusulas de revisión. Comercio firmó por el 60% cuando hasta hoy la inflación acumulada es 55%. Si se generaliza esta tendencia la inflación pasará de alimentarse de la inercia a espiralizarse.

–Noticias poco alentadoras de la economía global. La situación internacional es poco favorable para la Argentina: (a) Se depreciaron las monedas emergentes, incluyendo el yuan y el real. Sólo en abril el tipo de cambio medido en reales se apreció 3.3%. El tipo de cambio real multilateral que mide el Central está sólo 7% por encima de abril de 2018, momento previo al sudden stop y la crisis. (b) si bien los precios de las commodities siguen entonados por la guerra, la apreciación del dólar se correlaciona negativamente con esos precios, lo que abre interrogantes a futuro; (c) el viraje hacia una posición mucho más hawkish de la FED, acompañado de un incipiente flight to quality, desincentiva los flujos de capital a emergentes y la IED y la demanda por nuestros bonos se deprimen, aumentando el riesgo país; (d) la inflación cercana a dos dígitos en EEUU junto con el aumento de energía y alimentos no sólo implica importar impulsos inflacionarios; también aumenta la probabilidad de que la FED termine generando presiones recesivas globales.

–Señales fiscales distorsionantes. El gobierno dio dos señales fiscales que van a erosionar el acuerdo con el FMI. Primero, lanzó un Plan Platita 2 para jubilaciones y trabajadores no formales que presiona sobre el déficit primario. El costo se estima en 0.3/0.4% del PBI. Segundo, incluyó un ítem de validez dudosa como ingreso fiscal que genera dudas sobre la aprobación de la meta fiscal por parte del FMI en la primera revisión de mayo. El FMI no se está mostrando proclive a rever las metas.

–Cambio de reglas de juego. Guzmán anunció el impuesto a las “ganancias inesperadas” y el Banco Central le dio una vuelta de tuerca más al cepo. El nuevo impuesto contribuiría a financiar el Plan Platita 2 pero, sobre todo, es funcional para mostrar sintonía con el kirchnerismo. El ajuste del cepo es consecuencia de que el Central no logra acumular reservas. Esto anticipa un segundo semestre complicado, una vez pasada la temporada de liquidaciones. Los cambios en las reglas son letales para la confianza y, por ende, la inversión y el empleo.

¿La inflación de marzo fue un fogonazo producto de un desvío pasajero o anticipa un cambio de régimen inflacionario?

Esta cuestión es esencial para evaluar qué puede pasar en el entorno de los negocios. El punto se puede discutir en base a dos escenarios.

Escenario 1 El desmadre de la inflación en marzo es transitorio y se producirá una desaceleración gradual en el marco del programa del FMI, con la brecha estabilizada. Las condiciones mínimas necesarias para que esto ocurra no están dadas, por lo que serían necesarias iniciativas muy concretas para atenerse a lo acordado con el FMI. Específicamente:

-La devaluación debería ser más rápida para adaptarse a la regla del crawling peg que está implícita en el compromiso con el Fondo de mantener la competitividad del tipo de cambio real y cumplir con la meta de reservas. Obstáculo: una mayor devaluación aceleraría la inflación. Para controlarlo, habría que subir fuerte las tasas de interés, lo que es recesivo y acelera el crecimiento de la deuda pública y del Central.

-Sería necesario definir un ancla creíble para los precios, para guiar las expectativas privadas. Sin embargo, además de la meta monetaria del FMI y el manejo de las tasas de interés, sería vital alinear las negociaciones paritarias con una inflación descendente. Obstáculo: ya se están negociando paritarias al 60%.

–Cumplir con la meta presupuestaria de 2,5% por dos razones. Primero, evitar la dominancia fiscal que es la que genera el exceso de emisión. Segundo, mantener un mínimo control sobre las colocaciones de deuda doméstica que, al ser mayormente indexada y a corto plazo, es inestable y desplaza al sector privado.

–Obstáculo: Es exactamente opuesto a lo que promueve el kirchnerismo duro. Una cuota de suerte en cuanto a la evolución de la economía global y regional es indispensable. Sería bueno que la depreciación en emergentes represente el nuevo equilibrio y el dólar no se siga apreciando.

En este escenario, las firmas deben prepararse para un período recesivo, con altas tasas de interés y crédito escaso. Podría haber un lapso en que los salarios negociados en paritarias queden desacomodados (hacia arriba) si la inflación cede. Como la brecha no debería subir, seguiría siendo conveniente colocarse en activos indexados. Como este escenario requiere la confianza como insumo, deberían amortiguarse los enfrentamientos en el Frente de Todos. Difícil, pero si se diera se abrirían oportunidades rentables de inversión en varios sectores.

Escenario 2 La dinámica de marzo se perpetúa y la inflación pasa a moverse en el entorno del 5% al 6%. Como las paritarias ya están incorporando la inflación futura, el fogonazo inflacionario de marzo podría ser el comienzo de un cambio de régimen inflacionario.

En este escenario, la economía pasa a un régimen de alta inflación con tres características: (a) tasas de inflación que difícilmente bajaban de 100% anual (5.9% mensual) con propensión a los fogonazos inflacionarios; (b) acortamiento de contratos financieros con dolarización; (c) indexación de contratos de trabajo.

En este escenario, las firmas deberían acostumbrarse a la indexación de los contratos –no sólo de salarios– en el marco de una economía estancada con altas tasas de interés y crédito escaso y de maduración rápida. El dólar seguiría siendo considerado un instrumento muy útil de cobertura contra el riesgo macroeconómico. Las oportunidades de negocios serían puntuales y escasas.

Como el escenario 2 es políticamente disruptivo y la confianza que se necesita para el escenario 1 es difícil que Guzmán la consiga, no sorprende que la pax cambiaria se haya fragilizado. Probablemente la Argentina pueda esquivar la mutación hacia un régimen de alta inflación, pero sin implementar las políticas de estabilización necesarias. El resultado sería un gobierno que administra desequilibrios hasta el recambio de 2023.

Las paritarias: negociaciones cada vez más breves, adelantos y múltiples cuotas

La acelerada inflación generó un clima de negociación intensiva en materia de paritarias. Con la intención de sostener el poder de compra de los salarios formales, las autoridades propusieron a principios de año una pauta del 45% (así cerraron UOM, Aceiteros y ladrilleros). No obstante, el fogonazo de los últimos dos meses dio por tierra la vigencia de esos acuerdos.

La forma que están tomando las negociaciones en este contexto tiene altos riesgos: más cuotas, tiempos cada vez más cortos y cláusulas de revisión prácticamente continuas. Además, el aval de adelantamiento de las renegociaciones por medio de la Resolución 388/2022 implica, en la práctica, un debilitamiento del poder del acuerdo como forma de dar un mínimo horizonte de previsibilidad: para el trabajador y para la empresa. En detalle, identificamos tres características de los acuerdos salariales a monitorear:

1 La pauta inicial del 45% para la paritaria 2022 caducó demasiado rápido. UOM, Aceiteros, Obras Sanitarias, Docentes y Ladrilleros se unieron bajo diversos mecanismos a esta cláusula testigo. Todos fueron habilitados por el gobierno a retomar las conversaciones. La UOM de Furlán ya solicitó en su primera asamblea la reapertura de la negociación reclamando subirla al 60%.

2 Los acuerdos adoptan un perfil cada vez más corto que atenta contra la certidumbre. Los trabajadores navales acordaron por 6 meses, mientras los trabajadores de la carne, pesqueros y trabajadores del seguro acordaron por 9. A ello se suma en la mayoría de los casos una cláusula de ajuste por inflación que torna a las negociaciones prácticamente continuas e inestables. La UOCRA reclama una paritaria trimestral. Camioneros, se sumó vía un adelantamiento a la definición de acuerdos por 6 meses.

3 Más cuotas, menos certidumbre de costos, más inflación. Comercio incluyó 7 tramos de aumento, todos por encima del 4,5% mensual, incrementando la inercia por suba de costos y un impacto no neutral al momento de definir la estrategia de precios de las empresas. Con más de un aumento cada dos meses, la tensión se incrementa al momento de fijar los precios en un sector estrechamente ligado al consumo.

Las negociaciones salariales evidencian la ausencia de una brújula y la forma que están adoptando incrementa la incertidumbre nominal de mediano plazo. Los reclamos pasaron del 45% a ubicarse cómodamente en un piso del 60% (hasta que aguante la inflación): este es el reclamo de bancarios y de camioneros.

Las Pymes ya elevaron la voz, indicando que no cuentan con la espalda para afrontar estos compromisos. En las grandes, algunas podrán trasladar a precios, otras elegirán entre mayor producción o mayores costos. En todos los casos, una negociación salarial desanclada posiblemente implique mayor informalidad, baja producción y menor contratación.

Si bien los salarios de los trabajadores del sector privado registrado hoy tienen un poder de compra 10% menor a 2017, continúan siendo aquellos mejor posicionados para cubrirse de la inflación. Los independientes y aquellos del sector público se sitúan más de 20 puntos por debajo, mientras que los informales tienen un rezago de más del 30%. Por su parte, la condición de ocupado está hoy lejos de garantizar la ausencia de vulnerabilidad: 16% de los trabajadores formales son pobres, 47% de los informales y 44% de los trabajadores por cuenta propia.