La AFIP informó hoy que descubrió una granja de minado de criptomonedas ilegal, oculta en una cámara equipada para refrigeración en la cual, supuestamente, se almacenaba fruta, según había declarado su dueño a las autoridades fiscales.

La Dirección General Impositiva (DGI) y la Dirección General de Aduanas llevaron adelante las investigaciones que identificaron a un contribuyente que había importado equipos específicos para minería de ciptomonedas utilizando la empresa de la que es socio, valiéndose de la Capacidad Económica Financiera (CEF) de la firma para realizar la importación de bienes de una actividad no declarada.

En primera instancia, la persona aseguró a los agentes fiscalizadores que había vendido los equipos, sin recordar quiénes eran sus clientes.

Sin embargo, tras la insistencia de los inspectores, terminó mostrándoles donde guardaba los equipos.

“Durante el procedimiento se logró identificar la billetera virtual con la cual opera el contribuyente para la comercialización de las criptomonedas”, informó AFIP en un comunicado.

El domicilio en el cual se localizaron los equipos de minería figura a nombre de la madre del responsable, en cuyo medidor se registraban consumos relevantes de energía eléctrica, concordantes con los generados por los procesadores y placas de video necesarios para el proceso de generación de criptomonedas.

Meses después detectaron el error, pero para este momento el dinero se había gastado o transferido.

La empresa de criptomonedas Crypto que opera en Australia, cometió un error al transferir 10,5 millones de dólares a Thevamanogari Manivel, lo más reprochable es que tarde 7 meses en darse cuenta. Para ese entonces, la mujer tuvo tiempo de comprarse una lujosa mansión de casi un millón y medio de dólares.

Captura de vídeo de Crypto.

Para cuando la corte australiana logró congelar las cuentas bancarias de la mujer, muchas transacciones ya estaban hechas.

El reembolso de 100 dólares, que terminó en 10 millones

La empresa debía realizar un reembolso de 100 dólares, pero por error transfirieron 10 millones.

Esta empresa fue la que contrató a Matt Damon para que en el comercial del Super Bowl, pusiera su rostro al lema de “La fortuna favorece a los valientes”.

Matt Damon, quien promocionó a la firma. Captura vídeo de Crypto.

En este caso, la fortuna favoreció a esta usuaria. Si bien la empresa Crypto empezó una acción legal ante la corte de Victoria, que le concedió el congelamiento de la cuenta del Commonwealth Bank de Manivel, para cuando lo realizó la mayor parte del dinero ya no estaba.

Además, la casa comprada se transfirió a nombre de la hermana de Manivel, Thilagavathy Gangadory. De esta manera, la empresa no pudo hacer nada, a pesar del esfuerzo de sus abogados.

La empresa, exige que venda la propiedad a fin de devolver el dinero a la empresa, además de pagar intereses bastante altos.

De niño quedó impactado, cuando se encontró de frente con la realidad: personas revolviendo un basural en su Formosa natal. Pasaron muchos años y aunque cambió de provincia y la profesión lo llevó por otros caminos, la idea siempre estuvo allí. Había que encontrar cómo transformarla en acción. Sebastián Patricio Welsh, hoy médico en Posadas, encontró el cómo de la mano de la nueva tendencia: ecoins, una variante ecológica en el mundo de las criptomonedas, que se otorga a personas que entregan sus residuos a asociaciones de recicladores, empresas operadoras de residuos o los dejan en los llamados puntos limpios, en el caso de Misiones, un EcoPunto.

Incluso como médico, Welsh se preocupó por la gestión de los residuos y fue encontrando herramientas para darle forma a su preocupación.

¿De qué se trata Ecoins?

E-Coins es un programa regional que está funcionando en seis países de Latinoamérica, Argentina sería el sexto y Posadas la segunda ciudad del país. Nosotros hicimos el lanzamiento de ECoins el 5 de junio, y a partir de ahí la plataforma comenzó a funcionar. ECoins es un sistema de recompensas que incentiva a la comunidad a separar los residuos en el domicilio. Una vez que la familia, separa los residuos de su domicilio, puede entregar estos residuos limpios, secos y separados en los diferentes eco puntos que hay en la ciudad, se saca una foto de esa entrega y ahí se validan las monedas, o E-coins. Con estos puntos, o monedas, como los quieran llamar, se pueden conseguir diferentes descuentos con diferentes eco-productos o experiencias sustentables que tenemos en la plataforma.

¿Cómo les está yendo? ¿Se siente más motivada la gente, porque sabe que recibe a lo mejor alguna compensación económica?

La gente recién está empezando a conocer el sistema, lo que pudimos ver de los resultados es el crecimiento en redes sociales y las plataformas, más o menos tenemos 100 usuarios registrados, y aproximadamente 500, 600 seguidores dentro de las redes sociales. Todavía no ha sido masivo el uso de la plataforma por parte de la comunidad, porque es nueva, recién se está conociendo, recién estamos haciendo las diferentes alianzas con la municipalidad, con vecinos sustentables que ya tienen instalados los eco puntos. Porque ECoins, es en realidad de sumar-sumar, porque ayuda a separar los residuos en el domicilio y a colaborar con la gestión que se viene instalando en el municipio. O sea, suma a la gestión comunitaria. Enseñamos dentro de la plataforma también, el valor que tienen los residuos, cómo separarlos y cómo entregarlos y a dónde hay que entregarlos, para ganar estos ECoins.

Una vez hecha esta separación y entrega de residuos como decís, ¿Cuánto recibe una persona, o una familia que esté realizando esta acción?

La plataforma, o este sistema de incentivos, es un sistema digamos cualitativo. Evalúa la cualidad del usuario al separar y al colaborar con esta gestión en el domicilio, por ende, es muy difícil ponerle un precio. Pero lo que sí, lo que logramos detectar, es que todas las familias lo que hacen es separar los residuos en el domicilio y una vez por semana hacen una entrega a los diferentes eco puntos que hay en la ciudad. Entonces, lo que ideamos es entregarle una determinada cantidad, en este caso 300 ECoins, en cada entrega, y con eso ya dentro de la plataforma se puede obtener cualquier tipo de descuento. Con 300 ECoins, tenés un descuento sí o sí. O sea, si vos entregas en los ecopuntos tus materiales, entrás a la plataforma y subís la foto para que te validen los ECoins, sí o sí, con una sola entrega ya obtenés los descuentos para recibir un eco producto.

¿Cómo debe hacer la familia para hacer esta acción de reciclar? ¿Ustedes también están capacitando en cómo hacerlo en la plataforma?

Dentro de la plataforma, hay un video que explica de manera sencilla cuáles son los materiales revalorizables. Nosotros ya venimos con el Banco de Residuos que es la organización que trajo esta moneda. Por eso, el Banco de Residuos emite una moneda en esta situación, el Banco de Residuos intenta ser un banco social, o socio-ambiental. Es uno de los primeros modelos que hay en Latinoamérica sobre banco de residuos digitales, sobre todo, porque la intención es pasar toda esta información al mundo digital para poder trazabilizar la gestión de los residuos, sobre todo en la economía circular que es donde estamos flojos todavía. Una vez que nosotros conozcamos, por ejemplo, la percepción del usuario, las cualidades del usuario, vamos a poder ir mejorando la gestión en el domicilio, o la gestión comunitaria que es nuestro abordaje como organización.

A la hora de pensar qué productos son los que se pueden reutilizar o en qué entregar, ¿Cuáles son?

Plástico, cartón, papel, vidrio, metales, aceites. Estamos trabajando también, ahora vi que la Municipalidad está haciendo un programa de compostaje comunitario. Que también la idea es incorporar eso ahí, o sea que, a medida que la gestión del municipio vaya mejorando y vaya capturando más materiales, la plataforma se va a adaptando a esa situación e irá incorporando los materiales para poder darle una recompensa al usuario.

¿Van teniendo un registro del perfil de la persona que se está adhiriendo a este tipo de sistema?

Exactamente, por eso lo que evaluamos con la plataforma es la cualidad de la persona, lo que nosotros recompensamos es eso, la cualidad de la persona de separar en el domicilio y tomarse el trabajo de llevar hasta el ecopunto. O también se puede entregar a un recuperador de base que pasa por cerca de la casa, o si hay un circuito municipal, también se puede entregar. Se saca una foto, se sube a la plataforma y a través de eso se valida la transacción digamos.

A la hora de la detección del perfil, ¿Se notan personas más bien jóvenes, o personas mayores que se han registrado en este sistema?

Dentro del perfil del eco-fan, que es el perfil que nos da la plataforma, que nos da como un informe, la mayoría o en su mayoría son mujeres jóvenes que forman el mayor grupo de participantes que están dentro de la plataforma. Hay pocas personas mayores, y sí las personas jóvenes están empezando a conocer la plataforma. Pero el grupo etario que lidera la plataforma son mujeres jóvenes.

¿Cómo hace un usuarios para sumarse?

https://argentina.ecoins.eco/ se llama la plataforma, hay tres puntos diferentes o solapas, por ejemplo en el primero que entregar, está el videito donde se informa cómo entregar los materiales. En el segundo dónde están los eco-puntos, que con apretar un solo botón uno puede saber dónde está el eco-punto más cercano a su casa. Y en el tercero, está cómo obtener los productos que se obtienen con los ECoins, un catálogo de productos.

Cuánta gente está trabajando con ustedes con esta acción de difundir esto, de impulsarlo en la comunidad

Trabajamos con otra organización que se llama Manos Verdes, que también está haciendo la gestión para impulsar ECoins en Buenos Aires. Ellos nos ayudan con la parte de marketing, dentro de nuestro grupo del Banco de Residuos tenemos una persona que se encarga del marketing, pero hacemos redes sociales más que nada.

La Administración Tributaria Mendoza (ATM) sumó nueva tecnología con la cual ofrece a los contribuyentes la posibilidad de pagar las obligaciones tributarias con criptomonedas, a través de Internet.

“Hemos incorporado nueva tecnología en un servicio que ofrece el procesador de pagos que permite a partir de ahora a los contribuyentes utilizar criptomonedas para el pago de obligaciones”, dijo hoy el ministro de Hacienda y Finanzas, Víctor Fayad.

Según se explicó, el objetivo estratégico es la modernización e innovación de la ATM a los efectos de que los contribuyentes tengan distintos medios o formas de cumplir con sus obligaciones tributarias.

“Dentro de ese contexto, estamos incorporando al botón de pago de nuestra página del sitio oficial www.atm.mendoza.gov.ar el pago con criptomonedas”, dijo hoy administrador general de ATM, Alejandro Donati.

“La empresa prestataria del servicio de pago on-line realiza la conversión de criptomonedas a pesos y al contribuyente se le entrega la constancia de pago correspondiente”, aclaró Donati.

Por su parte, el director general de Rentas, Nicolás Chaves, añadió que a los tradicionales medios de pago como débito y crédito, se sumaron hace un tiempo billeteras virtuales, a través del pago de billeteras QR 3.0 interoperable y, en esta oportunidad, estamos incorporando como novedad las criptomonedas.

“Lo que se busca es el cumplimiento fácil del contribuyente, ya sea desde un dispositivo móvil o desde una computadora, de forma ágil y segura”, comentó el directivo.

Actualmente, hay varias empresas argentinas -Lemon, Belo y Decrypto- y extranjeras -Binance- que ofrecen la posibilidad de hacer pagos en comercios o páginas web que acepten tarjetas Mastercard o Visa como medio de pago y debitar el costo de la operación del saldo en criptomonedas depositadas en una cuenta en su plataforma.

Estas tarjetas ya se pueden usar para cancelar boletas de servicios a través de intermediarios como PagoMisCuentas, RapiPago o PagoFacil, pero el caso de Mendoza es el primero en el que el propio gobierno provincial toma la iniciativa de habilitar un botón de pago para pagar directamente con criptomonedas.

A finales de abril último, el Gobierno de la Ciudad de Buenos Aires anunció que trabaja en un sistema para facilitar el pago de impuestos a través de criptomonedas.

Si bien no dieron mayores detalles, las autoridades porteñas manifestaron que “percibirá los pagos en pesos, y serán las plataformas de compra y venta de cripto las que se encarguen de hacer el cambio”.

El New York Times, señaló que debido a que muy pocos argentinos confían en el peso, prefieren ahorrar en otras monedas, incluidos los dólares.

La Argentina fue uno de los países más ricos, hace un siglo. Sin embargo, en las últimas décadas su economía sufrió crisis crónicas, experimentando una inflación anual media del 105% tuvo que intervenir en su divisa local en cinco ocasiones.

La no estabilidad de la Argentina, la volatilidad del mercado interno, como la divisa interna y una gran adhesión al mundo de las criptomonedas, llamaron la atención a los economistas internacionales. Lo que provocó que se realice un análisis de estudio por el The New York Times, al considerarse como un país ideal para la adopción cripto.

Alrededor de un tercio de los argentinos creía que los ahorros guardados en pesos en un banco local, mantendrían su valor durante dos años. El porcentaje más bajo entre los encuestados en 15 países en junio por Morning Consult, una firma de datos con sede en Washington.

Según Ana Lankes del The New York Times, casi el 60 % de los argentinos creía que Bitcoin, una de las criptomonedas más populares, retendría el valor de sus ahorros durante ese mismo periodo, según la encuesta.

De acuerdo a lo relatado por Ana Lankes, uno de los factores de la adhesión de las criptomonedas es la expectativa de que la inflación alcance el 90% para diciembre, el valor del peso que sigue cayendo y los elevados precios de los productos cotidianos, desde el papel higiénico, hasta el atún, haciendo que sea prácticamente imposible ahorrar.

La situación con respecto a la guerra en Ucrania y el desafío de la cadena de suministro global, son factores que impulsan la suba de precios, pero muchos economistas señalan que uno de los problemas de la Argentina son los “años de gasto público excesivo”. Todo esto potenciado por el gobierno que “no recauda suficientes ingresos” para compensar el déficit, el banco central imprime pesos, lo que aumenta aún más la inflación.

Ahora, muchos argentinos recurren a las criptomonedas como una forma de escapar del peso. Alrededor de un tercio de los argentinos dijeron que compraron o vendieron criptomonedas al menos una vez al mes, el doble del porcentaje de personas en los Estados Unidos, según una encuesta separada para Morning Consult.

Pero la criptomoneda, por la inestabilidad también trae riesgos.

Vicente Cappelletti, de 26 años, dijo que había perdido alrededor de U$S1000, alrededor del 10% de sus ahorros, cuando TerraUSD, una de las llamadas monedas estables, una criptomoneda que puede vincularse a monedas como el dólar, cayó en mayo.

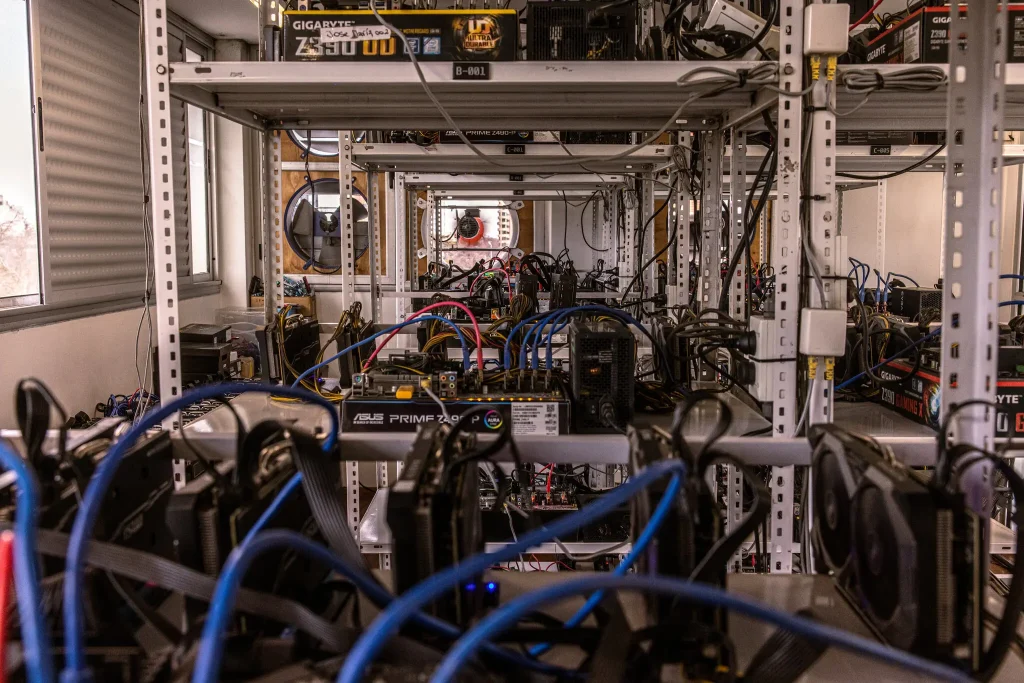

Computadoras en una granja criptográfica. Más trabajadores en Argentina que en cualquier otro país eligen recibir parte de su salario en criptomonedas. Crédito: Sarah Pabst para The New York Times

Cappelletti, ingeniero industrial, dijo que era fácil perder dinero “si no está al tanto de esto todo el tiempo y no tiene mucha información”. En su caso, vendió todos los ahorros que tenía en criptomonedas por pesos y los puso en un plazo fijo tradicional.

Pablo Sabbatella, quien da clases sobre criptomonedas, señaló que cientos de personas lo contactaron en los días posteriores a la caída de TerraUSD, desesperadas por recuperar su dinero. “La mayoría de la gente, no entiende lo que está haciendo”, dijo.

El valor de Bitcoin ha caído de 65000 dólares en noviembre pasado a unos 24000 dólares en la actualidad. Casi el doble de la caída del valor del peso. Pero muchos argentinos creen que las criptomonedas se recuperarán, a diferencia del peso.

Aún así, para algunos, la criptomoneda ha traído beneficios financieros.

Romina Sejas, trabajaba como camarera y en telemercadeo, hoy se gana la vida como consultora de criptomonedas y dictando talleres sobre monedas digitales. Dirige un mercado en línea con 7000 miembros que pueden usar criptomonedas para comprar casi cualquier cosa, desde botas de montaña, hasta una casa.

Romina creció en una familia de clase trabajadora, sin acceso a Internet. Sus padres no terminaron la escuela secundaria, tampoco tienen cuentas bancarias. “Mi familia solía medir la longitud de los rolos de papel higiénico que teníamos, porque teníamos muy poco”, señaló.

Romina Sejas, quien se desempeñó como mesera y en telemercadeo, se gana la vida como consultora de criptomonedas y dictando talleres sobre monedas digitales. Crédito: Sarah Pabst para The New York Times

El dinero que ha ganado con las criptomonedas, ha transformado su vida. “Estoy estudiando derecho en una universidad privada”, contó. “Hice todos los controles de salud, que nunca hice mientras crecía” añadió.

En todo el mundo, las personas de países emergentes y de bajos ingresos se han convertido en los mayores usuarios de criptomonedas, según varios informes superando a Estados Unidos y Europa.

Las monedas digitales son apreciadas en países donde el dinero local es volátil y donde los gobiernos han dificultado que los ciudadanos compren moneda extranjera.

Tanto El Salvador y la República Centroafricana incluso, han adoptado Bitcoin como otra moneda nacional oficial. Aunque la apuesta no ha valido la pena en El Salvador, y es demasiado pronto para saber si lo hará en la República Centroafricana.

Argentina brinda algunas pistas sobre el atractivo de las criptomonedas.

Los argentinos han mirado por mucho tiempo al dólar como un refugio seguro. Ahorrar en dólares “está tatuado en nuestro ADN”, dijo Daniel Convertini, de 34 años que trabaja en una empresa de transporte privado. “A hacerlo, lo aprendí de mi papá y de mi abuelo, no porque lo leyera en algún periódico económico”.

Se cree que los argentinos tienen más dólares en efectivo o en instituciones financieras extranjeras que casi cualquier otra población, aparte de los estadounidenses, dijo Gian María Milesi-Ferreti, economistas de Brookings Institution.

Hace tres años, el gobierno argentino hizo más difícil comprar monedas estadounidenses. Los argentinos pueden comprar legalmente solo U$S200 por mes y tienen que pagar impuestos por cada transacción.

A cambio, mucha gente ha recurrido al mercado negro en dólares, las calles del centro de Buenos Aires están llenos de cambistas, que ofrecen la conversión a los transeúntes.

Pero las monedas digitales ofrecen una ventaja al no requerir que las personas transporten gran cantidad de billetes.

“Ofrecimos una forma de eludir los controles de divisas mediante la venta de criptodolares”, dijo Julian Fraiese, fundador de Buenbit, un Exchange de criptomonedas argentino que se enfoca en monedas estables vinculadas al dólar. La compañía dijo que había agregado 200000 usuarios en los siete meses posteriores al endurecimiento de los controles gubernamentales sobre los dólares en 2019.

Las máquinas, conocidas en la jerga tecnológica como mineros, son parte del proceso de producción de criptomonedas. Estos se encuentran en la llamada granja de criptomonedas en La Plata, Argentina. Crédito: Sarah Pabst para The New York Times

La caída del valor de las criptomonedas se ha cobrado un precio, y las preocupaciones sobre sus riesgos han llevado a un mayor escrutinio regulatorio.

Los riesgos y los controles

Buenbit despidió recientemente a casi la mitad de sus empleados, y días después de que dos bancos argentinos comenzaran a dar a los clientes la opción de comprar y vender criptomonedas, el Banco Central del país prohibió dichos servicios.

Pero debido a que muchos argentinos tienen tan poca fe en la gestión de la economía por parte de su gobierno, la criptomoneda, a pesar de su turbulencia, sigue teniendo una gran demanda.

Más trabajadores en Argentina que en cualquier otro país, incluidos muchos trabajadores independientes en trabajos como desarrolladores de software y traductores, eligen recibir parte de su salario en criptomonedas, según Deel, una empresa de nómina utilizada por más de 10000 trabajadores en 150 países.

“La tecnología es el idioma del mundo por venir”, dijo el reverendo Fabián Báez, un sacerdote que ayuda a organizar clases de tecnología en Buenos Aires que incluye mostrar a los estudiantes cómo abrir una billetera digital para comenzar a coleccionar criptomonedas.

El reverendo Fabián Báez ayuda a organizar clases de tecnología que incluyen mostrar a los estudiantes cómo abrir una billetera digital para comenzar a coleccionar criptomonedas. Crédito:Sarah Pabst para The New York Times

“Prefiero exponerme a los riesgos de las criptomonedas”, dijo Convertini, el empleado de transporte, “que a los riesgos del gobierno argentino”, cerró.