El ex Director Nacional de Desarrollo Turístico, Sergio Castro, criticó duramente la gestión del gobierno de Javier Milei en materia de turismo, al afirmar que “este gobierno, que le gusta hablar mucho de déficit cero, tiene un flor de déficit que oculta en el sector del turismo”.

Según datos del Instituto Nacional de Estadística y Censos (INDEC), la balanza turística de Argentina registró en noviembre un déficit de 5.121,5 millones de dólares. Este resultado se explica por una caída del 19,2% en el ingreso de turistas extranjeros, mientras que los viajes de argentinos al exterior aumentaron un 43% en el mismo período.

“Esto quiere decir una sola cosa: dólares que no ingresan, dólares que se van”, sostuvo Castro. Además, señaló que las políticas actuales están “destruyendo el turismo argentino”.

En un mensaje difundido a través de sus redes sociales, el ex funcionario cuestionó las condiciones que enfrenta el sector: “Hicieron de Argentina un país caro para los argentinos y para los turistas, con costos enormes de servicios y energía. Rompiendo la competitividad del país, no están ofreciendo paliativos a ninguno de los afectados por esta situación”.

Castro también destacó la importancia del turismo como motor económico: “El turismo es un vector de desarrollo federal que genera empleo de calidad. Es una fuente genuina de ingreso de dólares para el país, que potencia las economías regionales y dinamiza la economía en general. Hoy está en estado de emergencia, y el gobierno no ofrece soluciones ni un plan a futuro”, concluyó el especialista.

Escriben Marcos Cohen Arazi y Vanessa Toselli, Fundación Mediterránea. Históricamente la salida de dólares por turismo emisivo sobrepasa el ingreso de dólares por turismo receptivo (extranjeros que visitan el país), sin embargo, la magnitud del desbalance oscila, según sean las condiciones de competitividad.

Cuando la competitividad cambiaria juega muy en contra del turismo en el país, la relación entre residentes que viajan al exterior y no residentes que vienen a vacacionar al país puede llegar a ser de 2 a 1. Hoy no se encuentra en niveles de desbalance tan marcados, pero sí se evidencia una tendencia muy marcada de deterioro mes a mes.

La relación entre turismo emisivo y receptivo aéreo en los últimos tres meses se ubicó en 1,37, acercándose a los parámetros del 2019. En dicho año, el déficit de turismo había sido de US$ 2.600 millones. Además, solo el turismo emisivo había implicado la salida de US$ 7.850 millones. En ese sentido, el saldo de dólares entre turismo emisivo y receptivo se constituye en una demanda neta de dólares adicional que influye en el balance de pagos y resulta un aspecto especialmente importante para este año en el que el gobierno aún se encuentra mejorando el balance del banco central, motivo por el cual enciende luces de alerta. Además, a mayor desbalance, peor es la performance de los sectores productivos asociados a la cadena de valor turística.

En el primer semestre del año el turismo emisivo demandó US$ 3.900 millones, y el saldo de balanza (neto de los ingresos por turismo receptivo) fue negativo por US$ 1.400 millones. A partir del examen de tendencias, es posible prever que en el año la demanda de dólares por turismo emisivo se acercará a US$ 7.500 millones y el saldo podría ubicarse en torno a una salida neta por US$ 2.700 millones (con ingresos de turismo receptivo por alrededor de US$ 4.800 millones), de acuerdo con estimaciones preliminares.

En ese sentido, de cara a la eliminación del impuesto PAIS en 2025 (que actualmente encarece las operaciones realizadas con tarjeta en el exterior), teniendo en cuenta que el mayor desbalance habitualmente se ubica en el primer trimestre, y teniendo en cuenta el sendero esperado para el tipo de cambio que se desprende de la estrategia monetaria y cambiaria, la magnitud del desbalance podría acrecentarse especialmente en el próximo verano.

Un indicador que puede dar señales anticipatorias de estas tendencias es el ritmo de búsquedas de internet asociado a opciones de turismo que suelen escoger los argentinos. En ese sentido, las búsquedas asociadas a turismo emisivo crecen a un ritmo de 54% interanual en septiembre, mientras que las de turismo interno caen 15%, reflejando un interés renovado por las opciones de turismo fuera del país, en detrimento del turismo en el país.

Si se contempla que la actividad turística explica alrededor de 7% del empleo privado registrado en Argentina, y que los últimos registros dan cuenta que está enfrentando una pérdida de puestos de trabajo acumulada de 2,2% respecto de diciembre pasado, la luz de alerta productiva también se enciende para los próximos meses.

En ese sentido, si el tipo de cambio no ofrece condiciones para mejorar la competitividad, y comienza a brindar incentivos al crecimiento del turismo emisivo, a la merma del turismo interno y del turismo receptivo, será vital acelerar el logro de reducciones de costos por otras vías que permitan la recomposición competitiva, lo cual podría lograrse a través de reformas regulatorias o impositivas.

Aparecen algunos tibios indicios de recuperación económica, pero también un riesgo asociado al deterioro en los indicadores financieros. Ante ello, se anuncian medidas de control monetario y flexibilización del cepo. Estas medidas parecen intentar establecer un puente hasta que empiecen a ingresar divisas por el blanqueo o el RIGI.

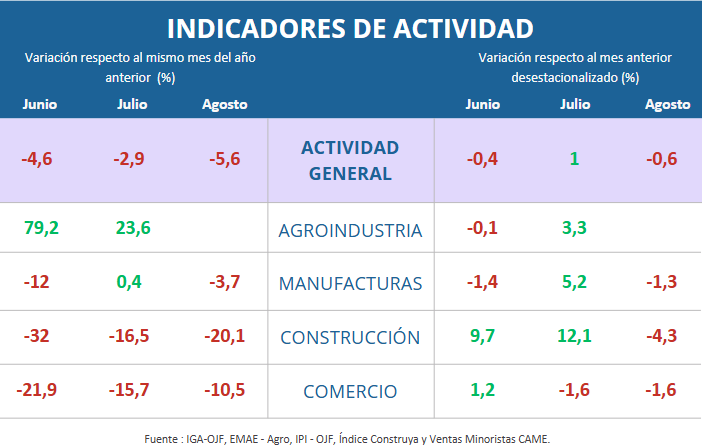

Los datos que se van conociendo del segundo trimestre del año muestran algunos indicios de que la economía está rebotando desde los mínimos observados en el primer cuarto. El cuadro adjunto resume -con indicadores ajustados por estacionalidad- los cambios observados en diversas variables desde diciembre de 2023 y desde diciembre de 2022. Por ejemplo, el estimador mensual del PIB del mes de mayo recuperó lo perdido entre diciembre y abril gracias a la recuperación de la cosecha y el buen desempeño de la producción petrolera, pero todavía se ubica 5% por debajo del nivel de fines de 2022. En el caso de los sectores de la construcción y la industria manufacturera, la caída acumulada desde 2022 es muy importante y, en mayo, todavía la actividad se ubicaba 22% y 5% por debajo de lo observado a finales de 2023, respectivamente.

Con respecto a los salarios, las dos estimaciones correspondientes a trabajadores del sector privado formal (el RIPTE y el IVS estimado por el INDEC) muestran una mejora real -ajustados por la inflación minorista- de 6% en lo que va de 2024, pero un nivel entre 10 y 15% más bajo si la comparación se hace con diciembre de 2022. Esa recuperación no se replica en los ingresos de los empleados públicos o de los trabajadores informales.

La baja en la tasa de inflación y mecanismos de ajuste que actúan con algún desfasaje sugieren que la mejora observada podría mantenerse en los meses de junio y julio. Algo parecido ocurre con las jubilaciones que, además, obtuvieron en el mes de abril una compensación parcial de 12.5% por la pérdida sufrida en los últimos años.

Esa mejora de ingresos debería traducirse en una recuperación modesta del consumo privado, pero aparece un riesgo asociado al deterioro en los indicadores financieros que se dio desde abril en adelante. La reacción del gobierno fue anunciar la fase 2 del programa que procura cerrar todas las fuentes de emisión, informando que se esterilizará la emisión de pesos por la compra de dólares en el mercado oficial vendiendo divisas en el Contado con Liquidación.

Más allá del impacto monetario de la medida, el BCRA utilizará una parte de las divisas que podía acumular en sus reservas para reducir la brecha cambiaria. El efecto en los mercados fue el esperado: se redujo algo la brecha y aumentó el riesgo país (los dólares que se vendan en el CCL no estarán disponibles para pagar la deuda).

También la autoridad monetaria anunció algunas medidas de flexibilización del cepo. La más importante es que las importaciones podrán pagarse con divisas adquiridas en el mercado oficial a plazos más cortos y que los exportadores de servicios podrán retener el doble de divisas sin necesidad de venderlas al oficial. Ambas medidas también deberían reducir la brecha cambiaria al disminuir la demanda de dólares para pagar importaciones de aquellas empresas que no pudieran financiarse al plazo impuesto por el BCRA y permitirles a los exportadores de servicios contar con más dólares de libre disponibilidad. Pero ello resultará en un menor ritmo de acumulación de reservas.

Las medidas anunciadas parecen intentar establecer un puente hasta que empiecen a ingresar divisas por el blanqueo o el RIGI. En el segundo caso, la demora en reglamentar la ley y los tiempos que insume presentar los informes técnicos requeridos más ejecutar las inversiones sugieren que no habrá un ingreso significativo de dólares en lo que resta del año.

En el caso del blanqueo, es más difícil hacer una estimación, pero luego de cuatro años de regulaciones e impuestos intrusivos y excesivos debería haber fondos que quieran volver al circuito legal. En todo caso, habrá que ver qué porcentaje de esos fondos se reingresa al país.

Además de ello, el gobierno ha anunciado que para levantar el cepo cambiario espera a que la tasa de inflación mensual sea muy baja. Eso puede llevar varios meses desde los niveles actuales del orden del 4% y, por eso, medidas que avancen parcialmente en la dirección correcta son bi- envenidas.

En el interín, el gobierno deberá ir mostrando cómo, sin un acceso fluido a los mercados de capitales, va a cumplir con los pagos de deuda del Tesoro y del BCRA en moneda extranjera del año 2025. Las opciones disponibles se pueden resumir en las siguientes:

Obtener financiamiento a tasas más bajas que las que hoy rinden los títulos públicos, ofreciendo algún colateral como el oro o un sobreaforo de títulos.

Acordar un nuevo programa con el FMI que aporte algunos fondos adicionales. Debe recordarse que las divisas que aporte el FMI no pueden utilizarse para pagar deuda con privados, pero como el dinero es, en alguna medida fungible, existe algún margen de flexibilidad.

Unificar el tipo de cambio y que la eliminación de la brecha cambiaria aliente una mayor venta de divisas al BCRA. Esto requiere atender el problema del “passthrough” a precios, acotado para muchos bienes y servicios que ya contemplan el efecto del impuesto PAIS y del dólar blend para las exportaciones, pero no para la energía que en su mayoría se guía por el tipo de cambio oficial.

Parecería que el gobierno está evaluando acciones en los tres frentes mencionados hasta que se resuelva la incógnita de cuán exitoso será el blanqueo de capitales.

El Banco Central sigue sin poder sumar divisas a sus arcas. Registró un saldo neto vendedor de u$s106 millones para abastecer la demanda en el mercado cambiario, con lo cual acumuló esta semana compras netas por u$s105 millones. De esta manera, la entidad monetaria extendió la racha vendedora a dos ruedas seguidas luego del rojo de u$s62 millones de la víspera.

La abultada venta se dio en un escenario de mejora del volumen operado en el segmento de contado que fue de u$s393,384 millones, el más alto desde el 8 de julio último, pero también alta demanda.

Andrés Reschini, analista de F2 Soluciones Financieras, destacó para Iprofesional que “vuelve a crecer la demanda en el MLC y obliga a BCRA a asistir con u$s106 millones”. En ese sentido, fuentes del BCRA comentaron que en la jornada hubo “pagos de energía”

A su vez, el stock de reservas brutas internacionales se ubicó el viernes en u$s27.566 millones, el menor nivel desde el 27 de marzo último, con lo cual bajó u$s42 millones respecto a la jornada previa. De esta forma, el monto de reservas brutas verificó una caída semanal de u$s716 millones, principalmente por el impacto de un pago de un vencimiento con el FMI por unos u$s640 millones. Y en lo que va del mes caen u$s1.456 millones.

En ese marco, los analistas estimaron que las reservas netas -calculadas bajo la metodología internacional del FMI- son negativas en alrededor de u$s6.000 millones. Según su visión, ese stock “hace lucir poco creíble las declaraciones de que el BCRA esterilizará $2,5 billones en el marco del plan de shock monetario que lanzó el gobierno el fin de semana

Es plan dispone que los pesos emitidos por la compra de divisas en el mercado cambiario oficial serán esterilizados por el BCRA a través de la venta de dólares en el mercado financiero.

Diego Hartfield, CEO de NetFinance, habitualmente comparte su mirada sobre temas económicos y financieros destacados a través de las redes de su empresa (en Instagram: @netfinance_). Y en particular en éstos últimos días viene describiendo los bruscos movimientos cambiarios. Este jueves volvió a brindar su punto de vista, indicando que ayer, miércoles, fue “un día más de pánico”.

“En realidad, un poco volver a lo que éramos antes. Tuvimos demasiada tranquilidad, vamos a decirlo, pero lo cierto es que son tres días seguidos de saltos del tipo de cambio bruscos, y eso en la moneda del país, que se devalúe tan fuerte en tres días, obviamente no es una buena noticia”, consideró Hartfield.

Fantasmas del Pasado

De todos modos, reflexionó el financista que “tenemos que ver dos cosas. Primero el tipo de cambio subió en lo que va del año sólo un 25%, pero con cimbronazos. Un arranque muy fuerte, que después se calmó. Bajó a principios de año, y luego otra vez otro cimbronazo, estos días en donde la gente enseguida vuelve a la historia de siempre, el pasado: ¿dónde vamos a ir?, ¿cuánto va a valer?, ¿qué está pasando?, miedos, muchos llamados telefónicos”, describió. Siguiendo la línea del análisis, el ejecutivo consideró que “obviamente llevará un tiempo largo generar una credibilidad y la estabilidad de la moneda”, y que no tiene “dudas de que el gobierno está apostando a que el ancla fiscal brinde esa estabilidad cambiaria, y la consiguiente confiabilidad”. Igualmente, el empresario reconoce que “si uno mira el dato duro (el dólar) subió muchísimo éstos días, y eso no es una buena noticia”, pero dando un vistazo más al mediano o largo plazo “quizás la suba no fue tan fuerte y en lo que va del año el dólar no fue la mejor inversión. Pero estos cimbronazos llaman mucho la atención” agregó.

¿El dólar seguirá subiendo?

Hartfield opina que “todavía sigue va a seguir habiendo presión vendedora”, teniendo en cuenta que “todas las exportaciones están liquidando el 20% a través del CCL. Eso va a generar una oferta de dólares seguramente en estos precios, en este proceso de cosecha gruesa”, y luego “una demanda natural de pesos que suele haber siempre durante el mes de junio por los aguinaldos.También puede por eso generarse una presión vendedora”.

A la pregunta de cuándo “pasará el susto” cambiario, el ex tenista considera que “el pánico uno nunca sabe dónde se frena, y no sabemos si el techo está en $1250, $1350 o $1400… es difícil adivinar”. Pero invitó a no quedarse en la foto, sino mirar la película entera. “En estos momentos no hay que quedarse tanto en lo que está pasando en estos tres días sino más bien en un rango mayor de tiempo”.