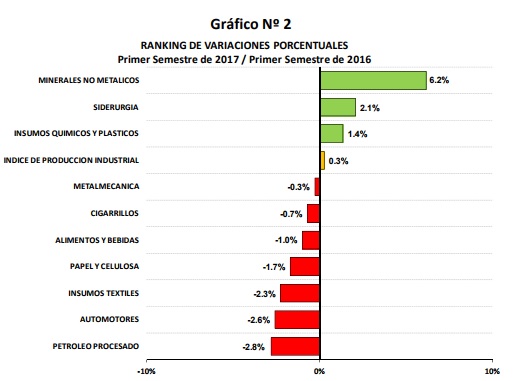

La economía se recuperaría en el segundo trimestre a una tasa interanual del 3.3%, luego de un primer trimestre al 0.3%. La industria tuvo un crecimiento apreciable en mayo y junio, acumulando en ambos meses un crecimiento interanual promedio de 4.7% (INDEC y FIEL). Además, aumentó el número de sectores que crecen (el índice de difusión del IPIFIEL se acercó al 50% en junio). En la Construcción, la tasa de crecimiento interanual se aceleró al 17% (ISAC-INDEC). Por su parte, el crédito al sector privado crece a una tasa del 44% anual, con fuerte expansión del crédito en dólares.

La inflación de julio se aceleró aunque la lectura interanual sigue mostrando un descenso desde tasas del 40% a alrededor del 22%. Del análisis realizado con datos semanales de series disponibles para los últimos años se evidencia que las devaluaciones (esperadas) en un régimen de tipo de cambio fijo activan aumentos de precios que componen la inflación núcleo. En un régimen de tipo de cambio flexible no se evidencia el mismo comportamiento hasta el momento; los saltos de inflación núcleo han estado asociados en los últimos 18 meses más a shocks tarifarios. Esto sugiere que el traslado a precios de la reciente depreciación del peso debería ser acotado. De todos modos, el tipo de cambio real multilateral que estima el BCRA se ubicaba a finales de julio alrededor de 6% por debajo del valor observado a mediados de diciembre de 2015 cuando se eliminaron los principales controles en el mercado cambiario.

La cercanía de las elecciones de medio término parece haber generado alguna dolarización de portafolios y un pequeño impacto negativo en el riesgo país. Resuelta la incógnita electoral, el gobierno parece decidido a avanzar en reformas estructurales en los impuestos, las regulaciones al trabajo y en el sistema previsional. Estas reformas son necesarias para sostener el ritmo de crecimiento y lograr cumplir con la consolidación gradual de las cuentas fiscales.

Sin embargo, existen algunos escollos que sortear. En cualquiera de los tres campos se requiere capital político porque las reformas necesarias son “impopulares”. Si la reforma tributaria procura reducir la carga de los impuestos a la producción, al empleo y a la inversión (entre los más importantes, ingresos brutos, impuesto a las transacciones financieras, contribuciones patronales y tasa elevada de impuestos al retorno del capital propio) y se pretende no perder recaudación, es evidente que tendrá que aumentar la carga fiscal sobre los ingresos y activos de las personas o sobre el consumo.

Una eventual reducción de las cargas patronales para los asalariados de menores remuneraciones también genera un costo fiscal. Este no es el problema principal, sino los sobrecostos que existen en los seguros asociados al empleo formal (duplicación de la cobertura por desempleo, elevada litigiosidad tanto en indemnizaciones por despido como accidentes de trabajo, pagos elevados a obras sociales sindicales y a los sindicatos) y la rigidez tanto en la contratación temporaria como en la permanente. Pero en todos estos casos existen grupos de presión interesados en mantener el statu quo.

El sistema previsional nacional es altamente deficitario cuando se excluyen los fondos de rentas generales. Ello obedece a la decisión de otorgar jubilaciones a individuos sin aportes y a la existencia de regímenes especiales dentro del sistema contributivo.

La relación entre la jubilación a la que puede acceder un trabajador y sus aportes al sistema previsional es entre cinco y siete veces más alta para las empleadas domésticas y los monotributistas que para los asalariados. El problema es que estos casos “especiales” que generan pagos futuros desproporcionados a los aportes realizados alcanzan a más del 20% de los aportantes. Además, la expectativa de vida al momento del retiro para las mujeres es de las más altas del mundo. Otros países han tratado de corregir estos desequilibrios aumentando edades de retiro o la cantidad de años requeridos de aporte para poder acceder al beneficio, o introduciendo criterios actuariales para calcular las jubilaciones (relacionándolas a los aportes realizados). Pero es evidente que remover (o atenuar) estos “regímenes de privilegio universales” requiere capital político.

La Argentina necesita reformas estructurales para poder lograr la consolidación fiscal y eliminar algunos de los sobre costos que hoy traban a la actividad productiva. Ante la dificultad, el gobierno puede limitarse antes de iniciar las negociaciones y proponer reformas “light”, o aún cuando sea más ambicioso tener que ceder ante los grupos de presión. A la inversa del populismo, la mayoría de las reformas de fondo requiere pagar costos hoy para poder mejorar ingresos futuros. Ello pone en evidencia que no es fácil avanzar en su implementación. La clave pasa porque la dirigencia política comprenda que el espacio que provee la capacidad de endeudarse para hacer cambios graduales requiere que estos se vayan materializando.