La Agencia Tributaria de Misiones incorporará una moderna plataforma de recaudación y control de agentes de recaudación, que simplificará la gestión y unificará criterios con contribuyentes de otros distritos que deban tributar en la provincia.

El acuerdo se selló este mediodía, en una reunión entre el secretario de Hacienda de Misiones, Adolfo Safrán, el presidente de la Comisión Arbitral de Impuestos, Luis María Capellano y el anfitrión, Gabriel Petta, subdirector de la ATM.

La Comisión Arbitral diseñó la plataforma que permitirá eficientizar los sistemas de recaudación y gestión, más adecuados que los actuales, para el contribuyente y también para las agencias tributarias, que no pierden ninguna facultad de fijar impuestos y su trazabilidad.

Se trata de una reingeniería de sistemas de recaudación, que busca la simplificación de los procesos para el contribuyente y también para la captación de los tributos.

La ATM podrá acceder a un padrón federal de contribuyentes y evitar conflictos con empresas que no quieran tributar en la provincia, aunque realicen operaciones en el territorio.

El sistema, financiado por el Banco Interamericano de Desarrollo, estará listo en un período entre junio y febrero del año próximo.

“Es un mejor sistema para los que tenemos que gestionar y para los agentes y contribuyentes, que permitirá desburocratizar las operaciones de retención y percepción”, explicó Petta.

Un proyecto que propone reducir el Impuesto al Valor Agregado (IVA) en la tarifa de electricidad, que las distribuidoras no cobren cargos extra y que aumenten las regalías que cobran las provincias productoras sin que esto impacte en el monto que deben abonar los usuarios, fue presentado hoy en la Cámara de Senadores.

La iniciativa, presentada por el legislador entrerriano Edgardo Kueider, también busca avanza en la federalización de los costos de transporte de la energía para evitar distorsiones como que Buenos Aires pague menos que el resto de las provincias.

En sus fundamentos, el proyecto asegura que “el objetivo es atacar el problema del alto costo que los vecinos pagan por este servicio, modificando leyes de fondo que perjudican a las familias y a usuarios comerciales, industriales y pymes”.

La iniciativa propone reducir del 21% al 5% por ciento el IVA en la tarifa eléctrica cuando se trate de consumos familiares y del 27% al 10,5% en el caso de los usuarios comerciales, industriales y pymes.

El proyecto también establece que las distribuidoras energéticas no podrán cobrar cargos extras ya que “las tasas y contribuciones que cobran a los usuarios encarecen el precio final de la boleta de luz”.

Por último, impulsa el incremento de las regalías que perciben las provincias productoras de energía, que pasarían del 12% actual al 20%, y deberá ser destinado a la reducción del costo de la tarifa eléctrica.

Por Fernando Aguilera, Mizraim Sierra, Paloma Vázquez y David Colín – Según Climate Watch Argentina emitió un total de 398.91 MtCO2e en 2019, ubicándose en el puesto 24 a nivel mundial. El Impuesto al Carbono entró en vigor en 2018 para mitigar sus emisiones de Gases de Efecto Invernadero (GEI) y cumplir con sus metas climáticas.

El impuesto al carbono es una de las medidas más sencillas en política pública para contribuir a las metas de reducciones de emisiones, al establecer un costo por cada tonelada de CO2e contenida en los combustibles fósiles o directamente emitida hacia la atmósfera. Sin embargo, al no establecer un límite a las emisiones, el impuesto no garantiza alcanzar un determinado nivel de reducción en las emisiones.

Un impuesto al carbono, al funcionar como un mecanismo para establecer un precio a las emisiones de carbono, es fundamental para lograr los objetivos de reducción de emisiones de GEI de manera costo efectiva, bajo el Acuerdo de París y las Contribuciones Determinadas a Nivel Nacional (NDC, por sus siglas en inglés) asumidas por los países signatarios, usualmente medidas en toneladas de dióxido de carbono equivalente (CO2e), mediante una tasa o cuota.

Dada su facilidad de aplicación, el impuesto al carbono se ha convertido en una herramienta para diversos gobiernos y jurisdicciones como Canadá (Columbia Británica y Alberta), Estonia, Finlandia, Islandia, Noruega, Suecia, así como en países de Latinoamérica como México, Colombia, Chile y Argentina.

De acuerdo con datos de Climate Watch el país emitió un total de 398.91 MtCO2e en 2019, ubicándose en el puesto 24 a nivel mundial. A fin de desarrollar políticas de mitigación al cambio climático que envíen una señal de precio al carbono, y como parte del paquete de medidas necesarias para facilitar el ingreso del país a la Organización de Cooperación para el Desarrollo Económicos (OCDE), la administración del presidente Mauricio Macri presentó en 2017 una Reforma Tributaria que contenía un impuesto al CO2. El impuesto fue aprobado con modificaciones y se encuentra en vigencia desde enero de 2018.

Hasta antes de este impuesto Argentina no contaba con impuestos verdes como instrumento de gestión ambiental. El impuesto al carbono se encuentra definido dentro de la Ley N° 23.966. Bajo la Reforma Tributaria, se simplificó la carga impositiva a los combustibles pasando de tres impuestos distintos a sólo dos. El primero es aplicable a los combustibles líquidos, mientras que el segundo grava al CO2e. En términos generales, cada combustible fósil cuenta con una tasa impositiva diferente de acuerdo con la cantidad de CO2e que contienen. Estos montos fijos se actualizan trimestralmente con base en las variaciones del índice de Precios al Consumidor (IPC) suministrado por el Instituto Nacional de Estadística y Censos (INDEC).

Para modificar el impacto tributario del impuesto al carbono, se busca que su implementación no modifique la carga fiscal a la que estaban sujetos los combustibles fósiles. Es decir, se procura que el efecto del impuesto sea neutro, tanto desde el punto de vista económico de los usuarios como de su destino. En primera instancia, los combustibles fósiles que anteriormente no estaban sujetos a impuestos, como el gas natural, carbón y gas licuado de petróleo (GLP), son exentos del impuesto y únicamente serán gravados gradualmente. Esta progresión se hará de manera escalonada iniciando en 2019, aumentando 10% cada año hasta 2028, cuando se complete el 100% de su aplicación.

RECAUDACIÓN DEL IMPUESTO AL CARBONO

Actualmente, el monto fijo por litro para los combustibles líquidos va desde ARS 16.074, por ejemplo, para el gasóleo, hasta ARS 52.134 para combustibles con mayor contenido de CO2, como el queroseno y el diésel. De manera similar, el impuesto al CO2 aplicable a todos los combustibles fósiles tiene un rango de ARS 1.597 a 3.666 por litro o kilogramo, dependiendo del tipo de combustible (las tablas completas se encuentran disponibles en el Anexo 1). Esto se traduce a un valor de aproximadamente 10 USD/tCO2e, que a pesar de ser más bajo que la propuesta inicial de 25 USD/tCO2e, es más alto que impuestos similares en otras jurisdicciones. Además, a fin de mantener cierta flexibilidad, las autoridades podrán modificar el monto fijo a los combustibles fósiles en un máximo de 25% al alza o 10% a la baja.

Se estima que la recaudación del impuesto al carbono sea de ARS 11.5 mil millones (USD 415 millones, aproximadamente) para 2028.

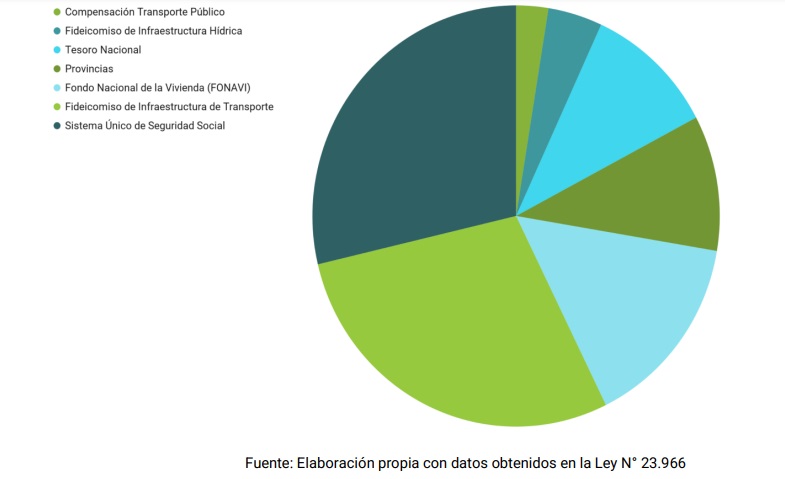

A diferencia de otras jurisdicciones donde los recursos recaudados por este tipo de impuestos son destinados al balance general, Argentina ha establecido disposiciones explícitas sobre la distribución y uso futuro de los recursos obtenidos. Esta distribución (véase Figura 1) es aplicable a los recursos obtenidos por la fiscalización de los siguientes combustibles: nafta sin plomo hasta 92 de octanaje (RON), nafta sin plomo de más de 92 RON, nafta virgen, gasolina natural o de pirólisis; solvente; aguarrás; gasóleo; diésel y queroseno.

Adicionalmente, los fondos destinados para las provincias se distribuyen de la siguiente manera: ▪ 60% a los organismos de vialidad de cada una de las provincias ▪ 30% a obras de infraestructura de energía eléctrica y/u obras públicas ▪ 10% al Fondo Especial de Desarrollo Eléctrico del Interior

El total de los recursos obtenidos por la fiscalización a la gasolina, coque de petróleo y carbón mineral serán dirigidos según lo establecido en la Ley N° 23.548 de Coparticipación Federal de Recursos Fiscales.

De acuerdo con la normativa legal vigente, el impuesto al carbono se traslada al consumidor final siguiendo la lógica de “el que contamina paga”, buscando internalizar el costo de las externalidades negativas que general el consumo de este recurso, es decir, los daños e impactos que la emisión del mismo produce en primer lugar sobre el clima, pero también sobre las personas y el medio ambiente en general.

La importación de combustibles fósiles también está sujeta a este gravamen. Es importante notar que actualmente no existen disposiciones que permitan que el impuesto sea pagado mediante la adquisición de Reducciones Certificadas de Emisiones (RCE) provenientes de proyectos desarrollados bajo estándares internacionales que garantizan su integridad ambiental.

Anexo 1

Los montos fijos consignados se actualizan por trimestre calendario sobre la base de las variaciones del Índice de Precios al Consumidor (IPC), que suministra el Instituto Nacional de Estadística y Censos.

REFERENCIAS

Gobierno de Argentina (2018) a través del Ministerio de Justicia y Derechos Humanos de Argentina – Información Legislativa y Documental. Ley N° 23.966: Financiamiento del Régimen Nacional de Previsión Social, afectación del I.V.A., Impuesto sobre combustibles líquidos y gas natural, modificaciones a la ley del fondo nacional a la vivienda, derogación de regímenes de jubilaciones especiales. Impuesto sobre los bienes personales no incorporado al proceso económico. Destino de los recursos de privatizaciones. Modificación de la ley de tasas judiciales. Consultado en http://servicios.infoleg.gob.ar/infolegInternet/anexos/0-4999/365/texact.htm

Alianza para la Preparación de Mercado (PMR, por sus siglas en inglés) (2017). Guía del Impuesto al Carbono: Un Manual para Creadores de Política. Banco Mundial, Washington, DC.

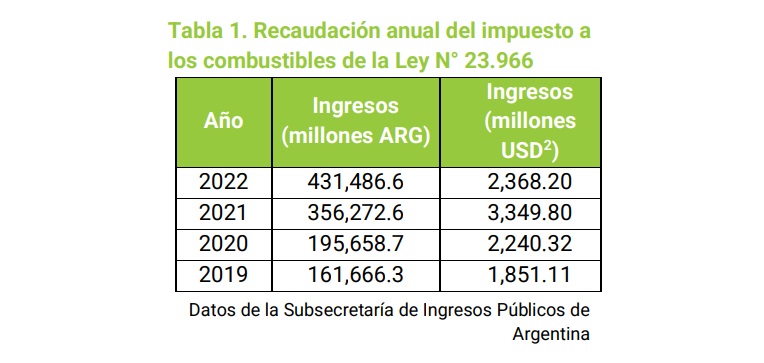

Gobierno de Argentina (2023) – Ministerio de Economía y Hacienda – Subsecretaría de Ingresos Públicos. Recaudación tributaria desde 1997 en adelante discriminadas por mes. Consultado en https://www.argentina.gob.ar/economia/ingresospublicos/pormes

La Agencia Tributaria de Misiones decidió elevar el mínimo imponible de retenciones a los contribuyentes.

El monto mínimo antes era de $1.000 y cualquier compra o venta [depende de si era para retener o percibir] a partir de los $30.000, aplicaba retención o percepción del impuesto a los Ingresos Brutos. Ahora se elevó el monto mínimo a $1.700, por lo que la base imponible a partir de la cuál se aplica la norma será de $51.359,53 netos de impuestos.

El piso de retención se incrementó en 70%.

La decisión de la ATM responde a un pedido de la Confederación Económica de Misiones. En noviembre del año pasado, el entonces presidente de la entidad, Alejandro Haene, había formalizado el pedido que se transformó en realidad hoy.

Los contribuyentes de alto interés fiscal y los contribuyentes cuya sumatoria de bases imponibles superen los 230 millones anuales de facturación bruta deberán actuar como agentes de retención de Ingresos Brutos por toda compra de bienes o servicios.

Se publicaron en el Boletín Oficial las resoluciones N°5319 y 5320 en la que se hace alusión a las expendedoras que despachan combustibles líquidos.

La Administración Federal de Ingresos Públicos (AFIP) lanzó dos resoluciones generales a través del Boletín Oficial de la República Argentina (Res. N° 5319 y 5320) en la que se hace alusión a las Estaciones de Servicioque despachan combustibles líquidos y a una actualización del impuesto al valor agregado y ganancias a partir del 1ro de abril.

Una de esas medidas señala que el IVA será del 1 por ciento cuando el sujeto retenido se encuentre incluido en el Anexo I de la Resolución General N° 2.854 y sus modificatorias, o cuando se trate de Estaciones de Servicio y bocas de expendio minoristas, habilitadas para funcionar como tales en el ámbito municipal o comunal e inscriptas en el “Registro de Bocas de Expendio de Combustibles Líquidos, Consumo Propio, Almacenadores, Distribuidores y Comercializadores de Combustibles e Hidrocarburos a granel y de Gas Natural Comprimido”.

Resoluciones que, en primera instancia, pusieron en alerta al sector expendedor ante una posible actualización impositiva, considerando la situación crítica que atraviesan varias Estaciones de Servicio del país por la baja rentabilidad actual.

Sin embargo, Guillermo Lego, gerente de la Confederación de Entidades del Comercio de Hidrocarburos y Afines de la República Argentina (CECHA), brindó tranquilidad al respecto.

“La Resolución 5320, está referida específicamente al registro de comercializadores de bienes usados no registrables, por ejemplo, sería el caso de la compraventa de autos usados con habitualidad. Mientras que la Resolución de AFIP Nº 5319 sustituye el régimen de percepción de IVA aplicable a operaciones de venta de cosas muebles no registrables nuevas y/o usadas, locaciones y prestaciones de obras y/o servicios, concertadas y/o perfeccionadas electrónicamente a través de `plataformas digitales´”, explicó

“Por lo que, en un análisis preliminar, estas disposiciones de la Administración Federal de Ingresos Públicos publicadas en Boletín Oficial no tendrían aplicación sobre las Estaciones de Servicio del país”, agregó. Aunque sí dejó en claro que habrá que analizarlo con mayor profundidad en el futuro.

Cabe recordar que hace un par de semanas, expendedores reclamaron la rebaja de impuestos internos (hoy se acercan al 40 por ciento del total del costo de lo cobra en surtidor) para recuperar la rentabilidad perdida a causa de los “Precios Justos”.

Y de igual manera, insistieron en que se los convoque a una mesa donde el Estado y las petroleras definen los acuerdos del mercado, no solamente referido a los valores en las pizarras de las bocas de expendio, sino en todos los aspectos trascendentales de la actividad, como la discusión por la carga impositiva.