La software factory multinacional fundada por Martín Migoya, utilizó IA para comunicar a sus inversores los detalles del mejor año de ventas en la historia de la empresa.

El fundador y CEO del unicornio argentino, Martín Migoya comunicó este jueves a sus inversores que este “fue el mejor año de la historia de Globant en ventas”. Utilizando una herramienta de inteligencia artificial que emuló su cara y voz, el empresario informó que las ganancias netas de la software factory crecieron por un 35,3% interanual en el cuarto trimestre, y por 55,7% en los doce meses del 2022.

“Entendemos que las condiciones macroeconómicas son inciertas, y eventos geopolíticos y problemas de la cadena de suministro afectan decisiones y procesos de nuestros clientes, sobre todo a finales del 2022″, dijo Migoya, tras un año complejo para todo el sector tecnológico. Aún así, mostró un enfoque positivo: “Vemos señales de cambios positivos después de un ajuste”.

Los resultados de los ingresos del cuarto trimestre superaron las expectativas: fueron de US$491 millones. Mientras que en todo el 2022 los ingresos alcanzaron los US$1.780 millones.

Para el primer trimestre del 2023, Globant proyecta ingresos por US$470 millones, lo que supone un crecimiento interanual del 17,1%.

La acción antes de los resultados: Este jueves el papel de Globant cayó el 2,35% en la bolsa de Nueva York.

Resultados de Globant en el cuarto trimestre de 2022

Ingresos: US$491 millones, crecimiento del 29% interanual

Ganancia neta: US$39,418 millones, o 35% más que hace un año.

El margen de beneficio bruto IFRS fue del 37,4%, frente al 38% del cuarto trimestre de 2021

El desglose geográfico de los ingresos: 61,7% de América del Norte (primer país: Estados Unidos), 22,7% de América Latina (primer país: Argentina), 11,9% de EMEA (primer país: España) y 3,7% de Asia y Oceanía (primer país: India)

Resultados de Globant en los doce meses de 2022

Ingresos: US$1.780 millones, crecimiento del 37%

Ganancia neta: US$149,479 millones, o 56% más que hace un año.

El margen de beneficio bruto IFRS fue del 38%, frente al 38,2% del 2021.

El último informe del Centro de Economía Política Argentina (CEPA) hace foco en el análisis de los ingresos, gastos y resultados del Sector Público Nacional: datos a febrero 2022

En febrero, los ingresos totales del sector público alcanzaron los $846.031 millones lo que representa una expansión del 6% interanual respecto a 2021 en términos reales. Este aumento se vio impulsado por el crecimiento de todos los ingresos, pero particularmente se destacan los aumentos en la recaudación del IVA y los Aportes a la Contribución Social.

Los tributos de mayor peso en los ingresos totales crecieron por encima de la inflación comparados con el mismo bimestre del año anterior. La mayor actividad económica, las mejores condiciones del mercado laboral y los aumentos salariales se ven reflejados en la recaudación de los tributos asociados a estos fenómenos. Las Contribuciones a la Seguridad Social (+11% real), el IVA (+5% real), los Impuestos a los Débitos y los Créditos (+19% real) y los Derechos de Importación (+10% real) lideran los aumentos.

En el Gráfico 1 se observa que durante el 2021 los ingresos y los gastos tuvieron un comportamiento dispar, con ingresos creciendo por encima de los gastos en todos los meses menos en octubre y noviembre. El primer bimestre comienza con un aumento real de los ingresos en torno al 2%, con crecimiento en todos los conceptos asociados a la actividad económica.

A la hora de analizar la composición de los ingresos del Sector Público Nacional, vale la pena considerar que el 92% de dichos ingresos se explica por tributos. En el Gráfico 2 se observa que la Seguridad Social cumple un rol importante en los ingresos del sector público, siendo el 34% de los ingresos totales. Dentro de los impuestos, el Impuesto al Valor Agregado es el de mayor peso, y lo sigue el Impuesto a las Ganancias, Impuestos a los Débitos y Créditos y los Derechos de Exportación. Estos últimos cobran relevancia a partir de 2020 producto de la suba de los precios internacionales de commodities, de la buena cosecha de los últimos dos años y del aumento de las alícuotas que se aplicaron. Si se observa este mismo gráfico del bimestre del año anterior, vale resaltar el crecimiento del peso de las contribuciones a la Seguridad Social, que reflejan las mejoras en los indicadores de empleo. La categoría Otros Ingresos Corrientes también crece en todo 2021 y continúa en el primer bimestre del año, ya que es donde se computaron los ingresos por el Aporte Extraordinario a las Grandes Fortunas.

En materia de composición, sin embargo, los cambios mencionados no son significativos. Entre los rubros de mayor variación se observan los Derechos de Exportación (Retenciones) que en el primer bimestre de 2019 representaban 6% de los ingresos totales, en 2021 crecen 6 puntos porcentuales (pp) hasta ser el 12% y en este bimestre de 2022 caen levemente a 9%. En contraposición el IVA cae en su participación en los últimos 3 años. En 2019 el IVA era el 20% de todos los ingresos del Sector Público Nacional, y en 2022 el IVA cae 2 pp al 18%.

Conclusiones • De acuerdo al informe fiscal que publicó CEPA para marzo 2022, en el mes de febrero los ingresos interanuales se ampliaron 6%. Los ingresos tributarios asociados a la actividad económica y al trabajo explican este aumento. En el acumulado al primer bimestre, el aumento es del 2% real. • Los ingresos tributarios asociados a la actividad económica registraron aumentos reales, descontando la inflación. El IVA (+5%), los Derechos de Importación (+10%) y el Impuesto a los Créditos y Débitos (+19%) crecen por mejoras en la actividad. Por su parte, los Aportes a la Seguridad Social (+11%) crecen por mejoras en los datos de empleo y por el impacto de las paritarias en los salarios registrados. • Los gastos del primer bimestre mostraron una suba del 7,6% real interanual (y 11% real respecto a 2019), explicados principalmente por las Jubilaciones (+7%) en la que se registra el impacto de la fórmula de movilidad jubilatoria, Asignaciones Familiares (+39%) y por la Inversión Pública (+12% real), que se concentra en obras de Educación (61% real vs 2021), Vivienda (89% real vs 2021) y Transporte (+32% real) destacándose las obras de Vialidad. • El déficit primario en febrero 2022 fue de $76.284 millones. Esto es 167% real más alto que el mismo mes del año 2021, explicado por la caída en los ingresos de Derechos de Exportación principalmente. El déficit financiero de febrero fue de $136.899 millones, con un crecimiento real del 40% en relación al 2021. • En base a los datos fiscales del primer bimestre de 2022, el país estaría en condición para cumplir con los Criterios de Ejecución fiscal que pedirá el FMI en su primera revisión. • De acuerdo a las estimaciones de CEPA, la suba de precios internacionales impide que la segmentación de tarifas genere ahorro fiscal, con lo que los recortes presentes en el acuerdo FMI deberán provenir de otra fuente diferente.

El deterioro del nivel salarial afecta a una gran proporción de trabajadores argentinos y también a los jubilados. Datos preocupantes

El costo de vivir en cualquier otro país en general está dado por el valor o costo de bienes y servicios que un hogar consume para mantener cierto nivel de satisfacción, en nuestro país podemos abstraer este mismo concepto, con la salvedad que es “necesario e indispensable” agregar el impacto de la inflación para responder la pregunta: ¿cuántos pesos necesita una familia para vivir una vida con lo básico y necesario?

Bajo esta perspectiva, es importante analizar ciertas definiciones como el nivel de Salario Mínimo Vital y Móvil (SMVM) que según la Organización Internacional de Trabajo (OIT) explica que éste debe fijarse y ajustarse de acuerdo a las necesidades de las familias, niveles de productividad y empleo; y que ciertamente “debería alcanzar” un nivel necesario para cubrir lo básico.

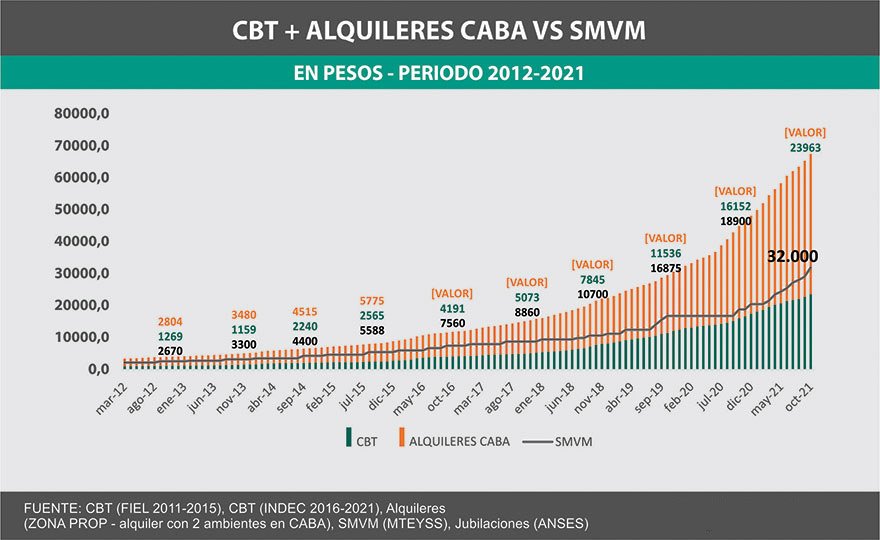

Si observamos la serie histórica de la evolución del SMVM podemos ver que en el tiempo fue creciendo en términos nominales (en el cuadro de abajo mostramos numéricamente los valores de octubre 2011 al 2021).

Al comparar el SMVM con otras variables como la Canasta Básica Total (compuesta por la ampliación de la Canasta básica al considerar bienes y servicios no alimentarios) y el nivel de alquileres, la nominalidad del crecimiento de los salarios no es suficiente para cubrir los costos de vida.

Abajo mostramos gráficamente estas comparaciones en donde el deterioro del nivel del salario es considerable (recordemos que de cada 100 personas al menos 58 reciben un SMVM), el cual no es suficiente para cubrir los niveles básicos de una Canasta Básica Total (por adulto equivalente) y menos aún un alquiler en promedio (se tomó como referencia un alquiler con 2 ambientes en CABA).

Se puede hacer la misma dinámica si comparamos la Canasta Básica Total y el nivel de alquiler promedio, pero esta vez con las jubilaciones (haber mínimo). Aproximadamente hay más de 6 millones de jubilados que se encuentran en el Sistema Previsional.

Entonces, si hacemos el comparativos, podemos ver que sucede lo mismo que con el SMVM; este ingreso sigue siendo insuficiente para cubrir un nivel mínimo de vida (abajo se encuentran representados numéricamente los valores de octubre 2012 al 2021).

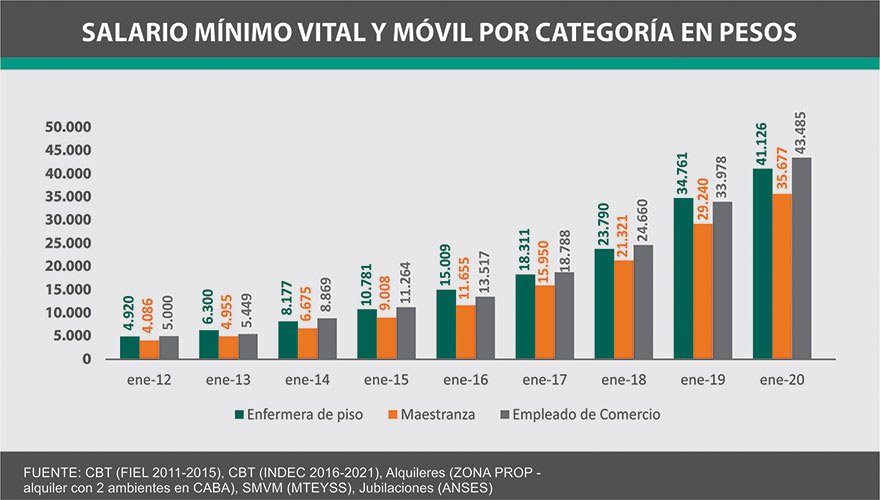

Abajo mostramos un desagregado del nivel de salarios, pero por categoría. Observamos que con un salario como el de una enfermera de piso, en el tiempo aumentó más que la categoría de Maestranza (incluye Oficial 1era A) y en un nivel proporcional con respecto a una Empleado de Comercio (Vendedor B).

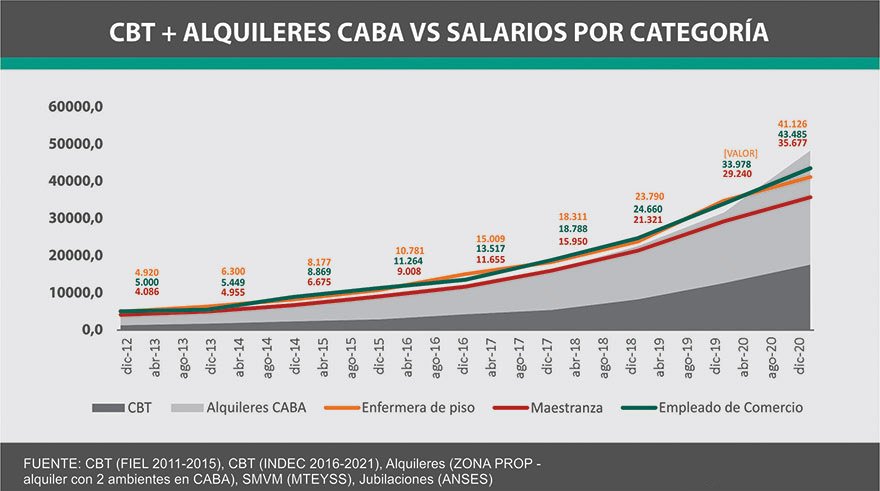

Si comparamos los mismos niveles salariales pero con respecto a la Canasta Básica Total y el nivel promedio de alquileres, sucede que, aun con un salario de una categoría mayor, éste puede cubrir un poco más que el SMVM, pero de igual forma sigue siendo aún insuficiente para cubrir la totalidad de la Canasta Básica Total más el nivel promedio del alquiler.

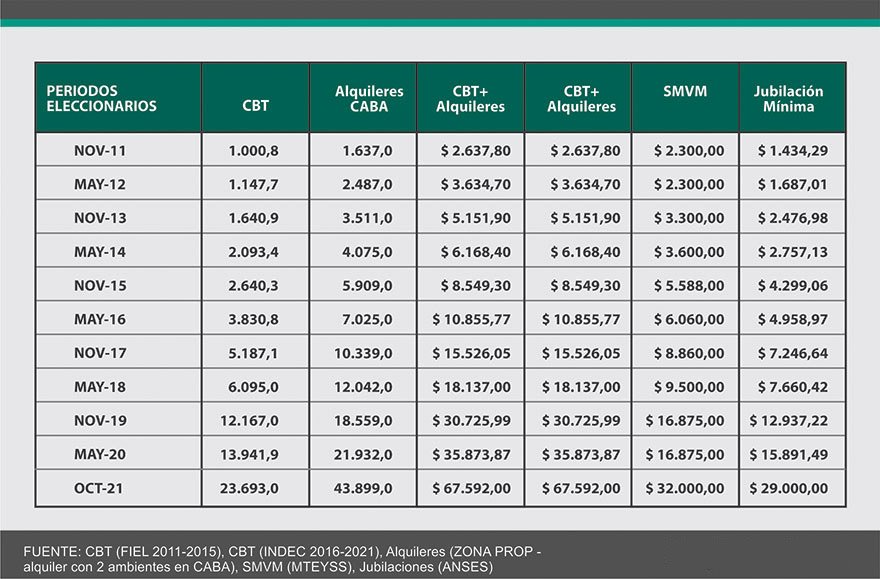

Abajo vemos seleccionadas fechas eleccionarias entre legislativas y presidenciales, donde ni el SMVM ni el haber mínimo de una Jubilación cubre el costo de vida necesario para alcanzar un mínimo nivel de satisfacción.

Por tanto, esto significa que la diferencia faltante puede estar en el sector informal, alguna prestación social o simplemente no se pueden cubrir las necesidades básicas (correspondencia directa con el nivel de pobreza, según el Indec está ascendió a un 40,6%)

Por último, en el siguiente cuadro observamos una síntesis de todo lo expuesto, ya que si tomamos el período de octubre 2021 la suma de una Canasta Básica Total más un alquiler promedio es de $67.592, y con un SMVM falta aún cubrir el 52,7%, mientras que con una Jubilación mínima falta cubrir un 57,1%.

El deterioro del nivel salarial permite advertir que la gran proporción de trabajadores argentinos, que ganan un SMVM y aún más los que perciben un salario mayor por estar en una categoría de mayor escala salarial, no logran cubrir las necesidades mínimas básicas, necesitando así buscar formas creativas para obtener la diferencia de lo que les falta o necesitan.

Y la situación se agrava más aun cuando observamos una jubilación, que escasamente logra cubrir en muchos de los casos tan solo un 50% de un nivel de satisfacción mínima.

El impacto de esta situación tiene una relación directa, con todos los desajustes que existen en la economía real; ya que la destrucción del poder adquisitivo del salario es debido a que éste no logra aun alcanzar al nivel inflacionario (según el último dato de inflación en octubre fue de 3,5% y de 52,1 % Interanual), esto repercute directamente, y más aún si el que recibe el salario no se encuentra dentro de un sindicato que pueda exigir un nivel salarial mucho más elevado y que puje para no se deteriore contra la inflación. La cuestión es qué sucede si el sector no tiene poder o, peor aún, si directamente éste se encuentra dentro de la informalidad, la brecha salarial se hace mucho más amplia y cubrir un nivel de satisfacción y bienestar mínimo.

Los argentinos conocen el costo de toda la parafernalia política que deja las elecciones pero no conocen el precio de nada por qué la inflación cada vez distorsiona aún más los precios relativos en un país donde las malas decisiones en materia política y económica dejará como saldo en los próximos meses una aceleración mayor de la variación de precios y deterioro aún mayor del cuadro postelecciones de esta nota.

Los Argentinos tienen un problema de ingresos enorme por qué el protagonista es un sector público sin recursos que sostiene a los excluidos del sistema social que no son incorporados por un desincentivo total hacia la inversión privada, la producción, el empleo y la generación real de riqueza desde hace 15 años.

Nuestros abuelos construyeron la mejor versión Argentina a principios del Siglo XX con solo 4 herramientas: Producción, Trabajo, Ahorro y Reinversión. No quedaba otro opción más que el afán del crecimiento y progreso. Hoy estamos esas 4 herramientas han sido adulteradas perversamente por otras 4: Subsidios, Planes Sociales, Consumo y Gasto Público. Se agotó el Plan. Se agotó la Argentina.

Empecemos esta columna por el final. Es decir, dando la respuesta a la pregunta realizada en el título de la misma. La respuesta es NO. No es para preocuparse que la provincia de Misiones haya finalizado el segundo trimestre del año con un déficit financiero, a pesar de los buenos resultados que había mostrado en los períodos anteriores. Veamos punto por punto el estado de situación de las cuentas públicas misioneras, acumulados a junio 2020 para desgranar esta cuestión.

Misiones en el acumulado enero a junio 2020 finalizó con un total de ingresos corrientes que ascendió a los $54.893,5 millones, y muestra un incremento del 35,9% respecto al mismo periodo del año 2019. Primer indicador: ingresos con caídas reales, al haber quedado bastante por debajo de la inflación del mismo período. ¿Qué se destaca en este marco?

Por un lado, los Ingresos Tributarios totalizaron $43.027,2 millones y representan el 78,4% del total de los ingresos corrientes. Dentro de ellos, los de origen nacional (coparticipación, leyes especiales y compensaciones) representan el 69,1%, pero crecieron a nivel interanual apenas un 26,8%; por su parte, los ingresos tributarios de origen provincial representan el 30,9% del total de los tributarios, pero crecieron a un ritmo mayor: +49,5%. Esto nos muestra que el efecto pandemia sobre la recaudación afectó en un nivel mucho mayor a la recaudación nacional y en menor medida a la provincial que, de hecho, muestra un incremento real.

Por su parte, los ingresos corrientes por Contribuciones a la Seguridad Social representan el 12,3% del total, y tuvieron un incremento interanual del 45,4%; los Ingresos No Tributarios representan apenas el 0,7% del total (+3,1% interanual) y los ingresos por Rentas de la Propiedad participan del 1% del total y han tenido una caída interanual significativa: -43%, pero se trata de valores marginales por lo cual no impacta demasiada en el conjunto de los ingresos.

El punto más relevante en esta cuestión viene de la mano de las Transferencias Corrientes: representan el 7,7% del total y crecieron un 103,4%, que se explica por la asistencia del estado nacional a las provincias (vía ATN y FFDP) en el marco de la pandemia. Para graficar mejor el impacto de estas transferencias, se puede observar su participación sobre el total: así como es del 7,7% en la actualidad, en el mismo período de 2019 fue del 5,1%.

Vamos a los gastos corrientes: totalizaron $47.569,9 millones y crecieron a nivel interanual un 42,3%, levemente por debajo de la inflación, pero varios puntos por encima de los ingresos corrientes (6,4 p.p por encima). En este punto, los Gastos de Consumo se llevan la mayor parte de la torta: representa el 49,6% del total y crecieron en el último año un 30,9%. Dentro de este punto encontramos los gastos de personal (léase, salarios públicos) que representan el 85,9% del total de los gastos de consumo y crecieron 29,7% interanual.

Luego encontramos a las Rentas de la Propiedad, que no es otra cosa que el pago de servicios de intereses y gastos de la deuda pública: representa apenas el 0,7% del gasto corriente y a nivel interanual, cayó 6,5%. Una buena noticia: Misiones está reduciendo el gasto de pago de deuda. De hecho, la participación en el total de período enero – junio 2019 fue del 1%, y ahora cae al 0,7%.

Por su parte, las Prestaciones de la Seguridad Social representan el 10,9% del total del gasto corriente, con incremento del 30% interanual, y las Transferencias Corrientes participan del 38,7% del total y subieron un 67,1% interanual, el alza más significativa dentro de este punto. Razones: las mismas que las explicadas para las transferencias recibidas por la provincia y que, en este caso, la administración misionera transfiere a su vez a distintos sectores como contención de la emergencia.

Vamos a la cuestión de capital. Los ingresos de Capital de Misiones finalizaron el período enero – junio 2020 totalizando $1.476,7 millones, un 68,9% más que en el mismo período 2019. Dentro de estos, encontramos los Recursos Propios de Capital que representan solo el 0,1% del total, pero cayeron un 66% interanual; las Transferencias de Capital que participan del 66,5% del total y crecieron un 114,4% interanual; y la Disminución de la Inversión Financiera que representa el 33,4% del total y creció un 19,9%.

Por su parte, los Gastos de Capital totalizaron $8.916,6 millones, crecieron un 33,5%.

Aquí la Inversión Real Directa es el punto más importante, ya que representa el 86,9% del total y mostró un incremento interanual del 34,6%; a su vez, las Transferencias de Capital representan solo el 5,2% del total, pero crecieron de manera significativa (+83,8%), y la Inversión Financiera participa del 7,9% del total (+5,4% interanual).

¿A que llegamos con todo esto? Resumamos: los ingresos corrientes de Misiones equivalen al 97,4% del total de los ingresos misioneros; y los ingresos de capital solo el 2,6%. En total de los ingresos de la provincia fue de $56.370,2 millones.

Los gastos corrientes de la provincia (aquellos que financian el propio funcionamiento del Estado, salarios, jubilaciones, política social, pago de deuda, etc) representan el 84,2% del total del gasto misionero, y los Gastos de capital (los que permite la ejecución de obras) el 15,8%. El total de los gastos de Misiones fue por $56.486,5 millones.

¿Cómo llegar a los resultados primarios y financieros? En primer lugar, el resultado primario de Misiones se obtiene observando los ingresos totales y los gastos primarios. ¿Qué son los gastos primarios? Es la totalidad del gasto realizado, pero sin incluir el pago de servicios de deuda. Por ende, el total del gasto primario misionero fue por $56.139,4 millones.

Entonces, el resultado primario misionero para el periodo enero – junio 2020 fue superavitario en $230,7 millones. Si tomamos los resultados primarios trimestrales desde el primer trimestre 2018 al II trimestre 2020, vemos que Misiones siempre tuvo superávit en este punto. La particularidad que se observa en este II trimestre 2020 fue que se trata del superávit más bajo de la serie. ¿Por qué? Ya vamos a llegar a eso.

Vamos al resultado financiero: este es un dato que sí incluye los servicios de deuda y, por ende, se trata de observar la diferencia entre los ingresos totales y los gastos totales. En este punto, Misiones mostró un déficit de $116,4 millones. Observando la serie mencionada anteriormente, vemos que en solo dos trimestres (sobre un total de 10) Misiones tuvo déficit financiero. El otro fue en el tercer trimestre 2019 (cabe la aclaración sobre este punto: todos los datos aquí mostrados son en etapa devengada, pero la información del 3er trimestre 2019 es en etapa “pagado”, ya que la provincia no tiene publicada la etapa devengada solo en ese período).

Ahora vamos al por qué de la situación y a explicar el motivo por el cual estos resultados misioneros no deben ser preocupantes. En primer lugar, el hecho de sostener un resultado primario superavitario ya es en sí una buena noticia, y que haya sido el más bajo en diez trimestres está explicado por el propio contexto. El gobierno provincial, como casi todas las otras provincias, debió realizar erogaciones extraordinarias en un contexto de emergencia sanitaria y económica por que cayó una pandemia que nadie esperaba. Sostener dicho superávit en un escenario como el actual es sumamente positivo, y cabe destacar que los aportes nacionales ayudaron para eso (si bien, como hemos insistido tantas veces, Misiones es la menos favorecida en el NEA, fueron claves los aportes recibidos)

En relación al déficit financiero de $116,4 millones, hay que mirarlo también en su contexto. A lo dicho anteriormente, se le suman dos factores: en primer lugar, el hecho de que la provincia redujo el peso del pago de la deuda, que como detallamos antes, paso del 1% al 0,7% en la actualidad, colaborando en achicar el déficit. De hecho, el stock de deuda pública se redujo un 7%, una noticia de enorme relevancia que lo trataremos en otro momento.

El otro factor tiene que ver con una cuestión de neto índole político: la decisión de no ajustar el gasto. El gobierno de la provincia de Misiones aún en este contexto difícil no realizó grandes ajustes y, por el contrario, incentivó el gasto en algunos aspectos que son centrales para la provincia, como ser la inversión de capital y el fomento al consumo; a lo que se suma los incrementos salariales en esta segunda parte del año cuyos impactos fiscales veremos dentro de unos meses.

Para decirlo claramente: el déficit financiero de Misiones fue generado de manera consciente con la firma decisión de no ajustar el gasto para no perjudicar a la provincia. Estamos en un contexto donde el desequilibrio fiscal es menos importante que la contención a la población en tiempos de emergencia, y aún con eso, también no debe dejar de mencionarse que este déficit es de apenas el 0,2% del total de los ingresos, por ende, es “fácilmente” recuperable.

Según el informe “Distribución del Ingreso”, del Indec, precisó que el 10% más pobre de la población concentraba el 1,3% del total de ingresos, mientras que el 10% más rico concentraba el 30,9%, al término del segundo trimestre del año.

El 60% de los habitantes ganaban hasta $20.000 al término del segundo trimestre del año, en medio de un deterioro de la distribución del ingreso según el coeficiente de Gini y un retroceso del 2,5% de la economía, informó hoy el Instituto Nacional de Estadística y Censos (Indec).

El informe “Distribución del Ingreso” precisó que el 10% más pobre de la población concentraba el 1,3% del total de ingresos, mientras que el 10% más rico concentraba el 30,9%, al término del segundo trimestre del año.

La mayor inequidad quedó reflejada en el Coeficiente de Gini, una relación matemática que tiene al “0” como el nivel de mayor igualdad y al “1” con el mayor desequilibrio.

Así, el Coeficiente de Gini del ingreso per cápita familiar de las personas alcanzó en el segundo trimestre del año un valor de 0,434 puntos, contra 0,422 de igual período del 2018.

Esta desmejora en la distribución del ingreso se produjo en un período de 12 meses en el que la inflación fue del 55,8% y la actividad económica cayó 2,5%.

Incluso desde el Gobierno se advirtió que la baja interanual del PBI no resultó mayor debido a que el sector de agricultura y ganadería creció 7,7% por la cosecha de trigo, que finalizó con una producción récord de 19 millones de toneladas.

También gravitó de manera positiva la suba de 5,5% interanual del sector pesquero y de 1,1% en la explotación de Minas y Canteras.

Sin embargo, otros sectores demandantes de mano de obra como la producción fabril, retrocedió 10,8%, la actividad de la construcción 6,8% y el comercio mayorista y minorista 12,6%.