Los beneficiarios de la Asignación Universal por Hijo, Asignaciones Familiares, Asignaciones por embarazo, Progresar y Programa Hogar podrán cobrarlas a través de su cuenta digital de Mercado Pago, de manera totalmente gratuita.

Todos los beneficiarios que elijan cobrar sus prestaciones sociales a través de Mercado Pago podrán acceder a una tarjeta prepaga Mastercard sin costo, realizar extracciones de dinero en comercios adheridos y/o cajeros de forma gratuita. Asimismo, podrán invertir su dinero en el fondo común ofrecido por el Banco Industrial (BIND) a través de Mercado Pago y generar rendimientos diarios con la posibilidad de utilizarlo en todo momento, además del resto de los servicios que ofrece la plataforma. Mercado Pago no percibe ningún tipo de comisión por ofrecer este servicio a ANSES.

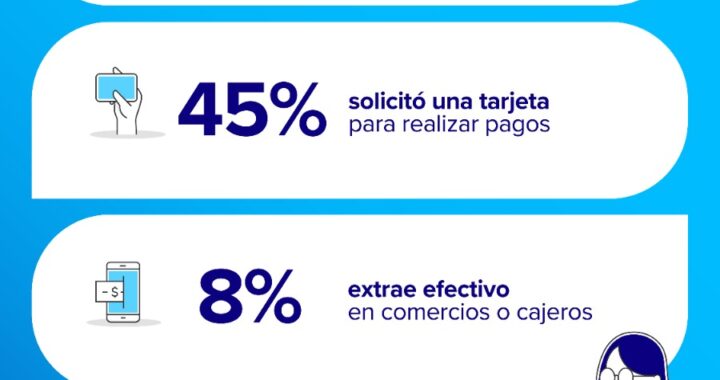

La posibilidad de percibir las prestaciones sociales de ANSES a través de Mercado Pago tiene un efecto positivo en la formalización de la economía, la inclusión financiera y la reducción del uso de efectivo. Más de 24 mil beneficiarios ya están percibiendo sus prestaciones a través de su cuenta digital. De acuerdo a un relevamiento realizado por Mercado Pago, el 65% de los beneficiarios mantiene su dinero invertido a través de la cuenta digital y genera rendimientos de su saldo en un contexto inflacionario y sólo el 8% extrae el efectivo.

Con el objetivo de favorecer la inclusión financiera en los sectores más vulnerables, en 2019 ANSES y Mercado Pago firmaron un convenio de manera conjunta. A partir de la resolución de ANSES nro 39/2019, las cuentas virtuales quedaron habilitadas para ser boca de cobro de prestaciones sociales.

Paso a paso para cobrar su prestación social a través de Mercado Pago

El beneficiario podrá cambiar de boca de cobro de tres formas: a través de “Mi ANSES”, por teléfono llamando al 130 o personalmente en cualquier cualquier oficina de la UDAI, y una vez que se realiza la modificación existe un plazo de hasta 60 días para que pueda empezar a recibir el beneficio en Mercado Pago.

Si optan por realizarlo desde “Mi ANSES”, deberán:

● Ingresar a la app “Mi ANSES”, con su clave de Seguridad Social.

● Entrar a la sección “Cobros”.

● Elegir “Cambiar lugar de cobro”.

● Dentro del “Tipo de Medio de Pago”, seleccioná “Billetera virtual”.

El Banco Central dispuso una baja de tasas y al mismo tiempo, incrementó del 0% al 10% el encaje sobre las cuentas remuneradas de los fondos comunes de inversión money market a partir del 15 de abril.

Tras las medidas adoptadas por el Banco Central (BCRA) que bajó la tasa de referencia 10 puntos porcentuales y la llevó a 70%, afecta los movimientos de dinero en las billeteras virtuales, que ofrecen una opción del estilo de la cuenta remunerada bancaria a través de inversiones que se rescatan fácilmente.

A partir del menor rendimiento que tendrán los plazos fijos, también sufrirán los que usen esa alternativa para tratar de conseguir una renta sobre sus pesos.

Al mismo tiempo el Banco Central incrementó del 0% al 10% el encaje sobre las cuentas remuneradas de los fondos comunes de inversión money market a partir del 15 de abril. Estos fondos son los que están detrás de las billeteras virtuales como Mercado Pago, Ualá, Personal Pay, entre otros. Según dispuso la autoridad monetaria, estos instrumentos deberán dejar un 10% de esos saldos inmovilizados en el Banco Central. ¿Pero cómo impacta en el ahorrista?

Los fondos comunes de inversión money market habían ganado popularidad sobre todo en el último año porque permiten invertir en moneda local y obtener un rendimiento diario además de tener una fácil suscripción y rescate inmediato. Así se volvieron un recurso cotidiano sobre todo para los nuevos ahorristas ofrecido no solo por las sociedades de bolsa sino también por las billeteras virtuales.

Ahora, todos los fondos money market (con rescate inmediato) deberán tener encajado un 10% de los saldos desde el próximo lunes. Es decir, quienes gestionan esos instrumentos no podrán invertir o colocar esa porción del dinero de sus ahorristas en otras herramientas. Y en un contexto de baja de tasas de interés, esa medida tendrá como consecuencia un menor rendimiento de estos instrumentos.

“Los fondos Money Market venían rindiendo en zona del 70% anual y a medida que vayan depurando los instrumentos viejos, los fondos Money Market deberían rendir entre un 50% y un 55% más o menos. Es una baja de entre 1.500 y 2.000 puntos básicos, que es mucho más grande que la baja de la tasa de referencia que fueron 1.000 puntos básicos”, comentó una fuente del mercado.

“Lo que hizo la norma de encajes es amplificar esa baja para un instrumento en particular. Justamente el Gobierno quiere licuar los pasivos remunerados, que son los depósitos remunerados que hacen los fondos money market. Entonces bajo esa premisa, el Gobierno está sobrecastigando la baja de tasas para este tipo de instrumentos. Asimismo, se ve que el Gobierno quiere una especie de rotación de las inversiones de la gente. Quiere que en vez de tomar riesgo Banco Central a través de Money Market tomen más riesgo del Tesoro y eso ayuda a financiarlo”, explicó.

En tanto, el economista Salvador Vitelli afirmó que lo que se está buscando es “reducir el margen que estaban teniendo los bancos con las remuneradas. Lo que están haciendo es encarecerle un poco la toma de depósitos a los bancos. Uno esperaría que las remuneradas corrigan un poco la tasa, pero sin dudas que esto pone, de cierta manera, un freno a ese margen que estaban haciendo los bancos”.

Vitelli reveló que los bancos estaban tomando depósitos al 63% TNA en las cuentas remuneradas y colocaban al 80% TNA en pases. Eso les daba 10 puntos extra asegurados, sin riesgo.

Por último, desde Aurum Valores apuntan que “los bancos deberían bajar la tasa de los remunerados; bajando la tasa a los Fondos Money Market, estos últimos deberán de buscar otro tipo de instrumento para mejorar su rendimiento. En definitiva, los FCI MM podrían canalizar esos fondos en caución (cerró a 62% TNA) y así repercutiría luego en mayores colocaciones en títulos públicos (directa o indirectamente)”.

La medida, adoptada por el organismo, “avanza en la dirección de normalizar el tratamiento regulatorio prudencial de cuentas de naturaleza similar”.

Mercado Pago lanza la tercera convocatoria para capacitar de forma gratuita a 5.000 mujeres de toda la región, a través de la iniciativa “Emprende Pro Mujer”, destinada para países hispanohablantes, y “Agora Vai”, impulsada en conjunto con Aliança Empreendedora y Barkus para Brasil. El objetivo principal de la iniciativa es promover el desarrollo de los emprendimientos y negocios liderados por mujeres a través de educación financiera, habilidades digitales y de liderazgo. Las aspirantes argentinas podrán registrarse a través de un formulario virtual.

“En América Latina más del 50% de las MiPyMEs están lideradas por mujeres. Sin embargo, aún hay un gran camino por recorrer para cerrar brechas históricas. Desde Mercado Pago y junto a nuestros socios, buscamos que las mujeres se sientan empoderadas en su rol de emprendedoras, tengan herramientas para potenciar su capacidad de generar ingresos y puedan proyectar un futuro sostenible para sus negocios.”, comenta Guadalupe Marín, directora de Sustentabilidad de Mercado Libre.

Mediante estos programas, emprendedoras de Argentina, Brasil, Chile, Colombia, México y Uruguay podrán participar de cursos digitales, contenidos dinámicos, capacitaciones y mentorías personalizadas para adquirir habilidades financieras, de liderazgo y digitales para potenciar las ventas de sus negocios, administrar mejor sus finanzas y lograr autonomía económica. El programa está diseñado para que las emprendedoras lo puedan hacer a su ritmo, en función de su disponibilidad y horarios.

“Para lograr que todas las mujeres de América Latina alcancen su máximo potencial debemos hacer sinergias y trabajar en equipo. Es una gran felicidad que Mercado Pago confíe en nuestra organización un año más ya que con su apoyo hemos logrado ampliar nuestro impacto y llegar a miles de mujeres con soluciones concretas para mejorar sus emprendimientos y transformar su calidad de vida”, afirma Anna Romanelli, gerenta Global de Educación y Emprendimiento de Pro Mujer

“El Programa Agora Vai Mujer es una colaboración muy potente porque tiene como objetivo empoderar financieramente a las mujeres, y este empoderamiento genera transformaciones profundas en la vida y los negocios de estas mujeres. Hasta el momento, se han capacitado a más de 700 emprendedoras, y más de 144 han sido aceleradas. Seguimos trabajando para ampliar cada vez más el impacto y alcance de nuestra colaboración”, afirma Lina Maria Useche Kempf, cofundadora y Relaciones Institucionales de Aliança Empreendedora.

Gracias a esta iniciativa, en los últimos dos años se certificaron más de 5.400 mujeres emprendedoras que incorporaron habilidades y soluciones para potenciar sus proyectos. De hecho, tras haber finalizado el programa, el 87% de las participantes se considera empoderada en su rol de emprendedora, el 63% asegura haber incorporado habilidades financieras y el 85% afirma que sumó canales digitales de venta en sus emprendimientos. Además, el 86% declara que el programa le permitió poner en práctica la realización de presupuestos y el 75% indica que comenzó a ahorrar. La propuesta educativa está diseñada para cubrir la necesidad de mujeres que están en una etapa de ideación hasta aquellas que tienen un emprendimiento consolidado y lo quieren expandir a otros mercados. A su vez, el programa busca el desarrollo formativo de las emprendedoras, ofreciendo a las graduadas una nueva beca para seguir capacitándose: el 26% de las participantes continuaron con la siguiente etapa formativa. Las aspirantes de Argentina, Chile, Colombia, México y Uruguay podrán inscribirse a “Emprende” de manera online a través del siguiente link. Las emprendedoras radicadas en Brasil, podrán registrarse en “Agora Vai” a través del siguiente link.

La tecnología avanza segundo a segundo y cada vez son más los ámbitos en donde repercute. Y es que el estilo de vida de millones de personas cambió en los últimos años, incluso, hasta en la forma de pagar al momento de hacer una compra. En Argentina, el 91 % de los ciudadanos utilizan al menos un medio de pago que no es efectivo, entre ellos tarjetas de débito, crédito o las famosas billeteras virtuales.

En un plazo de 3 años, se quintuplicó el uso de billeteras virtuales en Argentina

La consultora Kantar realizó una encuesta donde estudió el comportamiento de los argentinos y los medios de pago que utilizan en la actualidad. El mismo mostró que sólo el 9% de la población adulta no posee ningún medio de pago, situación que se repite en el 23% en jóvenes entre 18 y 24 años, el 14% de las mujeres y el 18% del total de la población ubicada en la base de la pirámide socioeconómica.

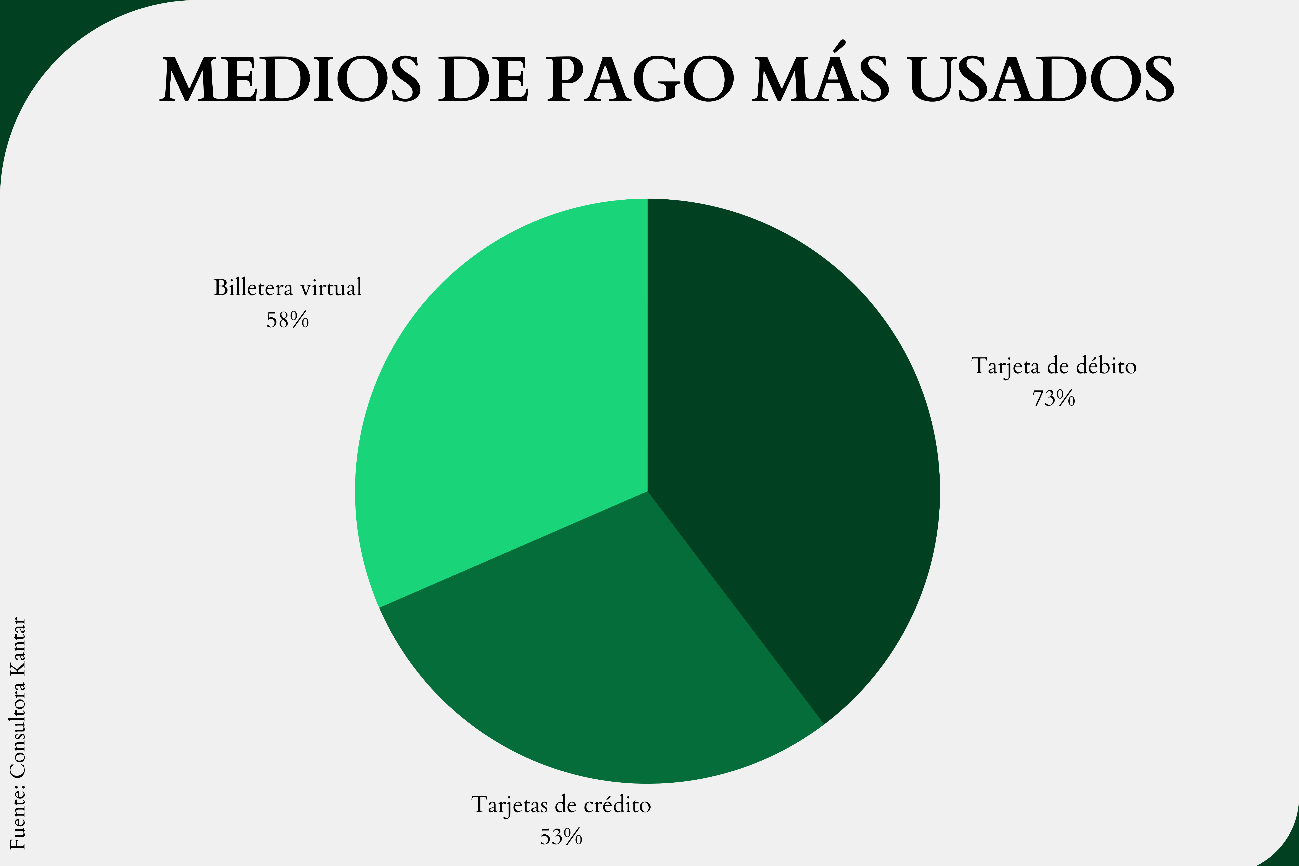

Concretamente, las tarjetas de débitos son las preferidas por los argentinos con un 73%, seguido de las billeteras digitales con 58% y las tarjetas de crédito con 53%. Cabe destacar que el mayor uso de billetera digital aumenta en las personas de 25 y 34 años con un 76%. Además, su uso también es superior en los niveles altos y medios y como herramienta de pago, sobre todo, en el Área Metropolitana Buenos Aires (AMBA).

En esa línea, 82% de los usuarios de entre 18 y 34 años afirman que las billeteras virtuales son más prácticas. De hecho, cada vez son más las personas que eligen tener su dinero en este tipo de cuentas para obtener beneficios, en su mayoría, residentes del Gran Buenos Aires e interior. Por su parte, los mayores de 65 años y los residentes de la Ciudad Autónoma de Buenos Aires prefieren mantener su dinero en el banco.

“La adopción de medios de pago electrónicos se sustenta en tres grandes ventajas: son considerados prácticos y seguros, y cuentan con una amplia aceptación en los comercios (…) En el contexto actual y con una economía en la que persiste la informalidad, el uso de medios de pago electrónicos convive con el efectivo en diferentes rubros de gastos y consumos de la economía familiar”, señaló la directora de Kantar, Mariana Souto.

4 de cada 10 argentinos utiliza QR para realizar sus pagos

De acuerdo con la empresa de servicios financieros digitales MONI, que opera en Argentina a través de su billetera virtual, el 40% de la población argentina utiliza QR regularmente para realizar sus pagos, en tanto el 27% no lo utilizó nunca. El motivo para no usar este medio, según los encuestados, es por no haber tenido la oportunidad (58%), porque desconocen cómo hacerlo (23%) o porque no les parece una opción práctica (19%).

En específico, se analizaron las respuestas de 2.450 clientes de esta compañía, de los cuales el 73% manifestó que realizó al menos una compra con código QR durante el último año y de ellos, el 40% lo hace regularmente. Si se compara el relevamiento con el de 2019, en aquel momento solo 35% de usuarios utilizaba el sistema, es decir, que en cuatro años se duplicó la base.

Asimismo, el Banco Central de la República Argentina (BCRA) destacó que la adopción de los medios de pagos electrónicos, además del uso del código QR, gana cada vez más terreno en los usuarios de servicios financieros y en el último año se multiplicó por 5 la cantidad de operaciones realizadas mediante este sistema. Incluso, 1 de cada 4 pagos con transferencia se hace con código QR.

Al finalizar el 2023, ya hay 60 billeteras digitales registradas en el BCRA

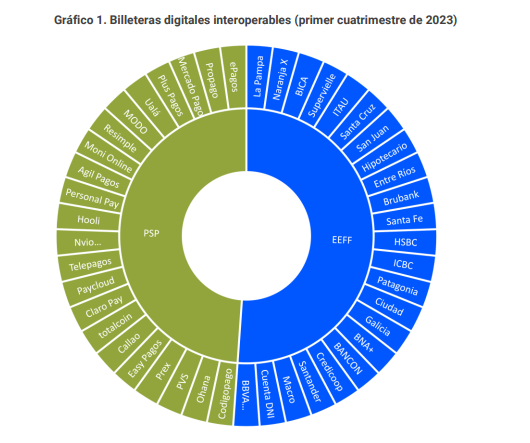

Al primer cuatrimestre de 2023, en el BCRA se encontraban registradas 45 billeteras digitales interoperables

Gráfico: BCRA

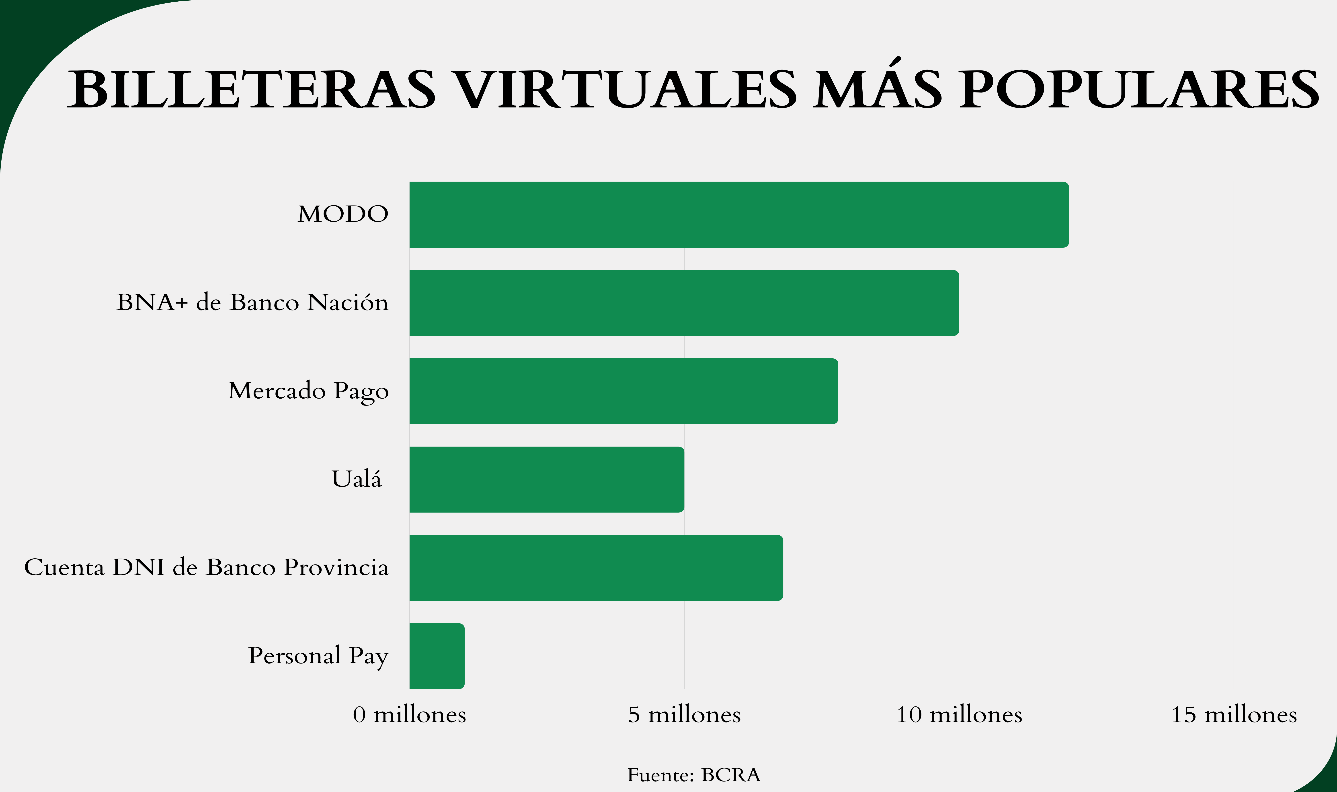

Actualmente, según los registros del ente (BCRA), hay + de 60 billeteras digitales tanto de diferentes fintech, como también de entidades bancarias. Entre ellas, las más populares son Mercado Pago, con 7,8 millones de usuarios solo en Argentina; Ualá con más de 5 millones de usuarios en Argentina, México y Colombia; Cuenta DNI de Banco Provincia, con más de 6,8 millones; Personal Pay, con más de 1 millón; BNA+ de Banco Nación, con casi 10 millones y MODO, la billetera virtual usada por todos los bancos con 12 millones de registrados.

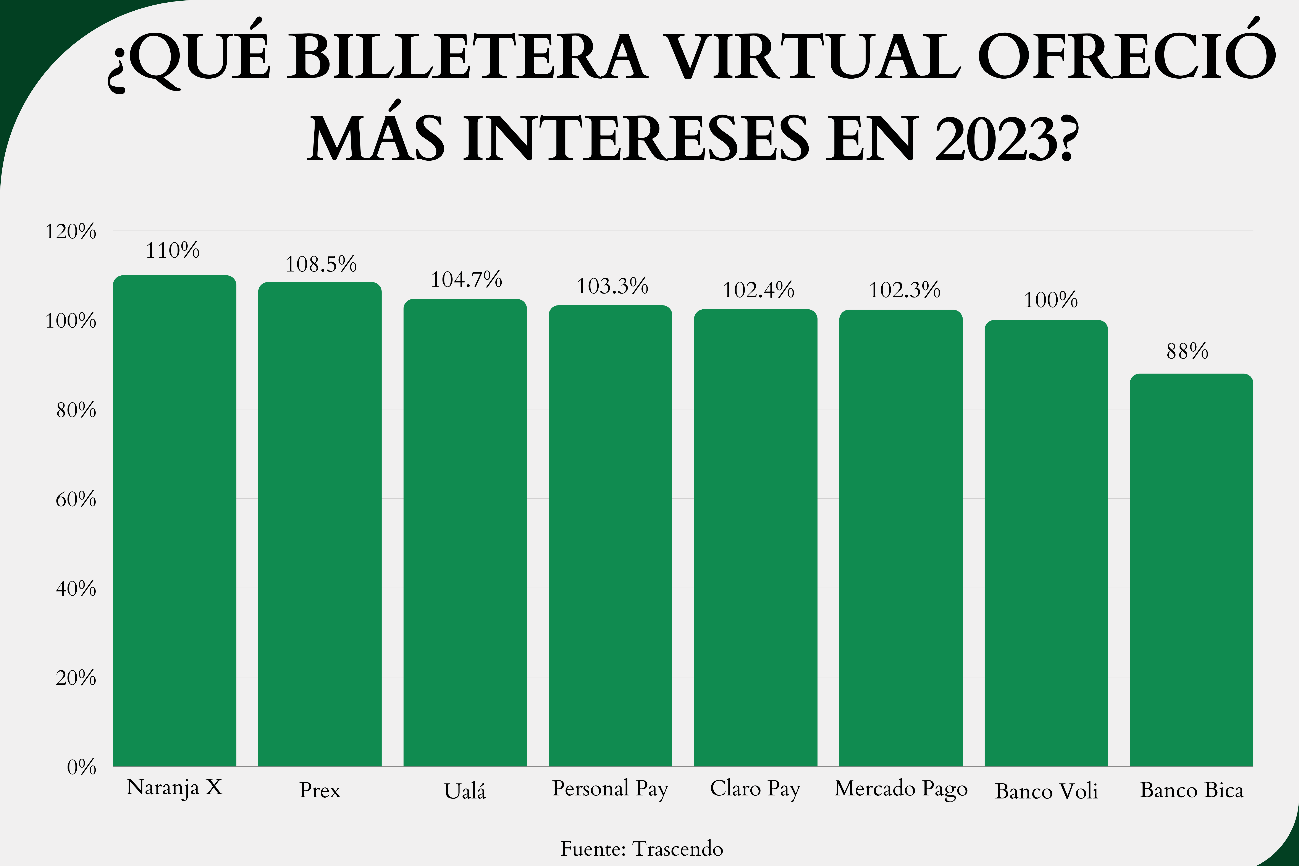

¿Qué billetera virtual ofreció mayor rendimiento durante 2023?

Si bien cada una de las billeteras virtuales ofrece características y servicios únicos, desde el poder realizar pagos en comercios físicos, el acceso a préstamos personales, la recarga pago o de servicios y la administración de cuentas financieras, hay algunas que se caracterizan por los rendimientos aproximados que generan a partir de los saldos en cuenta.

En este contexto, Trascendo comparó las principales e-wallets que más pagaron en el país durante el año, siendo Naranja X la que obtuvo el primer lugar con mayores intereses con un 110%. Seguidamente está Prex, con 109,3 % y Ualá, con 104,07%. El top 5 lo completan Personal Pay (103.3%) y Claro Pay (102.4%).

En cuanto al rendimiento real:

Es importante señalar que, a partir del 2023, la Administración Federal de Ingresos Públicos (AFIP) actualizó los montos mínimos a partir de los cuáles tanto los bancos, como las billeteras virtuales, deben informar al organismo los movimientos en cuentas, plazos fijos y operaciones con tarjetas.

En detalle, el monto mínimo de una operación es de 200 mil pesos en términos mensuales sobre acreditaciones, extracciones, transferencias recibidas, saldos de las cuentas y también suscripción y liquidación de depósitos en plazos fijos.

Las billeteras virtuales y los fraudes

Si bien el crecimiento de las billeteras virtuales tiene un impacto bastante significativo en el sector bancario tradicional de Argentina, al tratarse de una tecnología relativamente nueva, hay que estar atentos a posibles robos de identidad y fraude financiero. Y es que según el informe “Números que hablan” de Fiserv, un 20% de las personas usuarias de estas herramientas le han hackeado su billetera virtual alguna vez y al 18% de los comerciantes les pasó lo mismo.

El informe develó, además, que al 60% de las personas sufrieron el robo sus tarjetas o los datos de las mismas, mientras, un 15% enfrentó el hurto de sus datos del homebanking y el porcentaje restante, un 5%, fue engañado de otras formas. Ante lo ocurrido, el 43% de los afectados indicó que le devolvieran el dinero que perdió, un 35% resolvió parte del problema, pero que perdieron plata y, finalmente, el 22% no pudo encontrar una resolución.

Otra situación que se está presentando, es la compra ilegal de cuentas bancarias (CBU) y de billeteras virtuales (CVU), un actuar delictivo que está creciendo en Argentina. La misma se lleva a cabo a través de las redes sociales, donde delincuentes compran datos de personas para luego revenderlos a terceros y estos, a su vez, buscan la manera de ejecutar fraudes, estafas, lavado de dinero y otros delitos.

En este sentido, aunque estas plataformas ofrecen una alternativa sencilla para realizar pagos y gestionar el dinero desde los dispositivos móviles, hay que estar prevenidos, ya que la industria financiera, en general, está pasando por una serie de casos de fraude que puede afectar a cualquier persona.

Las personas que usan el DEBIN recurrente para fondear cuentas propias de proveedores de servicios de pago, y están familiarizadas con el producto, tendrán tiempo hasta el 1º de marzo de 2024 para realizar la migración a transferencia inmediata pull (TIP).

Los nuevos usuarios, en cambio, a partir del 1º de enero de 2024, deberán vincular las cuentas a través de transferencia inmediata pull, según una decisión tomada hoy por el Directorio del Banco Central de la República Argentina.

La medida busca que los clientes de las billeteras (bancarias y no bancarias) acostumbrados a usar DEBIN recurrente para ingresar fondos, cuenten con un mayor plazo para familiarizarse con el nuevo instrumento y puedan completar la migración de una forma que no afecte su experiencia.

Las transferencias inmediatas pull son solicitudes o pedidos de fondos que permiten, mediante el débito de la cuenta —a la vista o de pago— del cliente receptor de la solicitud y previa autorización o consentimiento, la acreditación inmediata de fondos en la cuenta del cliente solicitante. En esta primera etapa están sólo habilitadas entre cuentas de un mismo titular, y en muchas billeteras son identificadas como “ingreso de dinero” o “ingreso de fondos”.

El titular de la cuenta originaria de los fondos tiene que validar por única vez sus credenciales y retiene la potestad de anular la vinculación, brindando mayor seguridad sobre su cuenta. El movimiento de los fondos es directo de una cuenta a otra, sin pasar por terceros actores.

El DEBIN recurrente fue creado con el fin de que una persona jurídica pueda cobrarle a una persona humana un servicio que le brinda en forma habitual, no para que se fondearan cuentas propias, y se diseñó para mejorar la experiencia de cobro en lo que se conoce como “débito automático”. No obstante, algunos proveedores de servicios de pago lo usaban para que sus clientes fondearan sus cuentas trayendo dinero de sus cuentas bancarias, pero inhibiendo la operación inversa. Cuando se usa DEBIN para fondear una cuenta, los fondos van de la cuenta originaria a la del intermediario y de ahí a la cuenta de destino.