La economía volvió a crecer en mayo, pero la recuperación pierde fuerza y sigue sin superar el techo de 2025

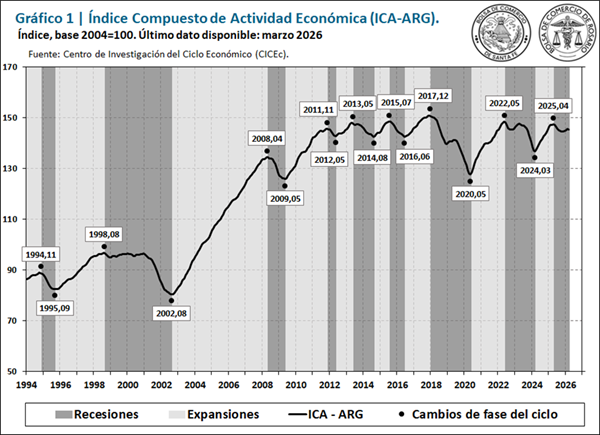

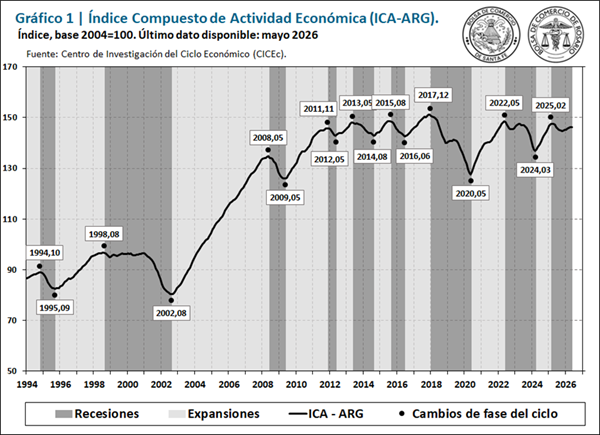

La recuperación de la economía argentina continúa, pero a un ritmo cada vez más moderado. Así lo refleja la última medición del Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG), elaborado por la Bolsa de Comercio de Rosario (BCR), que registró una variación mensual de apenas 0,03% en mayo, acumulando siete meses consecutivos de crecimiento. No obstante, la comparación interanual todavía arroja un resultado negativo de 0,8%, confirmando que la actividad aún no logra superar el máximo relativo alcanzado durante 2025.

El informe describe una economía que continúa avanzando, aunque de forma heterogénea y con crecientes diferencias entre sectores. Mientras el agro volvió a convertirse en el principal sostén de la actividad, la industria, la construcción, el consumo y parte de la inversión comenzaron a mostrar signos de agotamiento, configurando una recuperación que todavía carece de una base suficientemente amplia para consolidarse.

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) tuvo una variación del 0,03% en mayo, mientras que la comparación contra igual mes del año pasado exhibe una caída del 0,8%.

Este resultado indica un proceso de recuperación de la actividad económica a bajo ritmo, que no logra superar el máximo relativo alcanzado en 2025, a pesar de que el ICA-ARG acumula siete meses consecutivos de variaciones mensuales positivas.

En el quinto mes del año se destaca la recuperación del sector agrícola, que nuevamente alcanzó un máximo histórico, acompañado por buenos datos de recaudación del gobierno nacional y de ventas minoristas. En contraposición, en mayo se observaron deterioros puntuales en el sector industrial y en la construcción, que se suman a la caída de las importaciones de bienes y del patentamiento de vehículos de los últimos dos meses.

1. Los indicadores del ciclo económico argentino

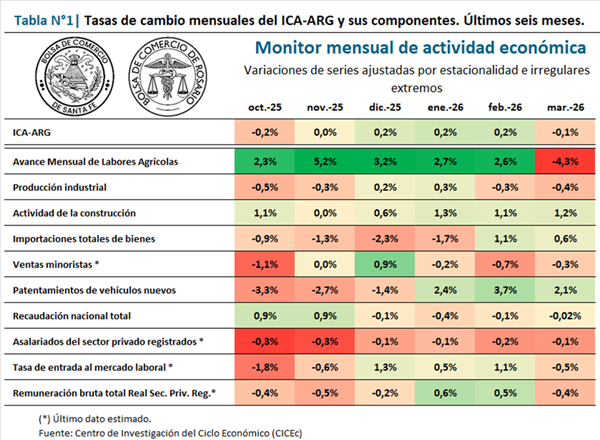

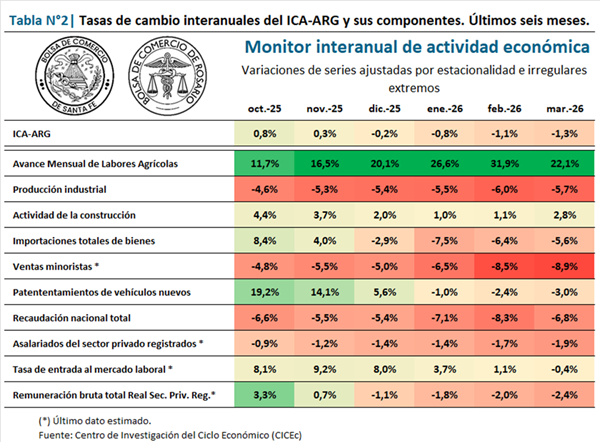

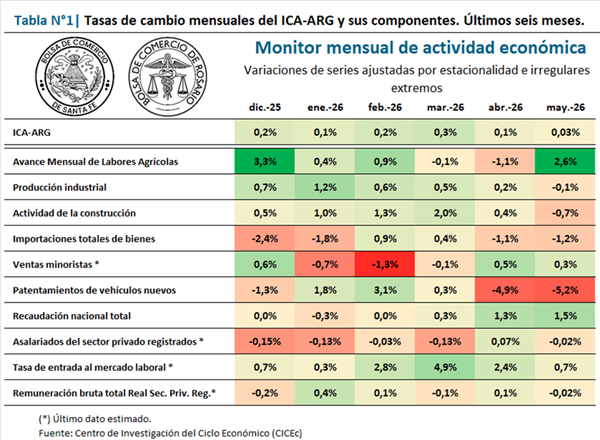

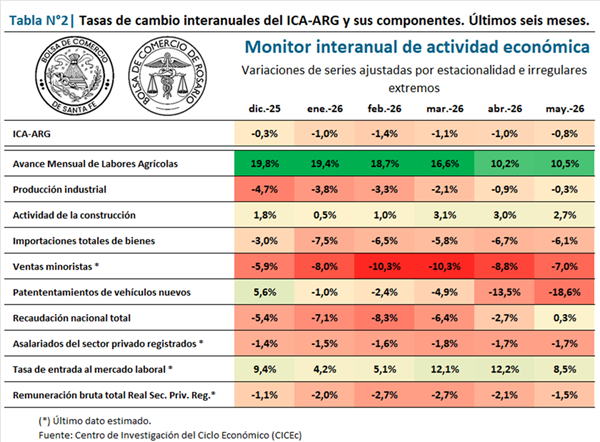

Al analizar la Tabla 1, se observa que sólo cuatro de los diez indicadores presentaron tasas mensuales positivas, dos con variaciones neutras y las restantes con desempeño negativo. La Tabla 2, por su parte, señala que cuatro de las series componentes del ICA-ARG se ubicaron por encima del registro de igual mes del año pasado/1.

Luego de dos meses de caída, durante mayo las labores agrícolas compensaron el retraso provocado por las lluvias en los meses previos. En efecto, el avance mensual de labores agrícolas tuvo una variación mensual del 2,6%, mientras que los buenos resultados globales de la actual campaña agrícola se reflejan en un incremento del 10,5% en la comparación con igual mes del año pasado. El avance récord en las labores de cosecha de soja registrado en mayo impulsó al indicador a un nuevo máximo histórico.

La producción industrial, por su parte, tuvo un impasse en el quinto mes del año, presentando una caída mensual luego de cinco meses consecutivos de recuperación. En la comparación interanual, por su parte, se advierte una caída del 0,3% frente a igual mes de 2025. Entre las ramas que explican la caída se destaca la industria automotriz, a la par que las exportaciones de Manufactura de Origen Industrial (MOI) tuvieron en mayo una caída mensual desestacionalizada luego de varios meses consecutivos de subas.

La actividad de la construcción interrumpió el incipiente proceso de recuperación que mostraba con la primera variación mensual negativa en lo que va del año, del -0,7%. En relación con mayo de 2025, en cambio, se observa un incremento del 2,7%, gracias al buen inicio de año en el sector.

Las importaciones totales de bienes continúan alternando breves periodos de caídas y recuperaciones que configuran una evolución negativa desde comienzos de 2025. En el último mes el ingreso de bienes desde el exterior disminuyó un 1,2% mensual, en tanto la variación interanual evidencia una merma del 6,1%. Se destaca que, el entorno recesivo en el que se encuentra el indicador se explica primordialmente por una disminución de importaciones relacionadas con la producción (insumos, bienes de capital y sus piezas y accesorios) y las importaciones energéticas (gracias a mayor producción doméstica), mientras que las asociadas al consumo (bienes de consumo, vehículos automotores y courier) presentan un desempeño positivo.

En las ventas minoristas se estima para mayo una variación mensual del 0,3%, constituyendo el segundo dato mensual positivo, mientras la comparación interanual exhibe una caída del 7,0%. Si bien el indicador continúa en niveles similares al mínimo de 2024, el repunte de los últimos dos meses representa una noticia alentadora, apuntalada por una leve mejora de las ventas en supermercados.

El indicador de patentamientos de vehículos nuevos presenta su segundo mes de contracción mensual significativa, con una merma del 5,2%. En la comparación contra igual mes del año pasado, el nivel de patentamientos del quinto mes del año se ubica un 18,6% por debajo del registrado en mayo de 2025 y ya perdió toda la recuperación acumulada durante los primeros tres meses del año.

La recaudación total del gobierno nacional encadena tres meses consecutivos de recuperación, con una suba en mayo del 1,5%. La tasa de cambio interanual, por su parte, se ubicó en terreno positivo por primera vez desde mediados del 2025, al registrar un incremento del 0,3%. En el quinto mes del 2026, se observa una mejora de la recaudación por impuestos internos (DGI) –impulsada por el impuesto a las ganancias–, aunque continúa en disminución la recaudación por el impuesto al valor agregado (IVA), mientras que la recaudación por impuestos aduaneros (DGA) tuvo una caída mensual por primera vez en 2026.

El número de asalariados privados registrados pone pausa al deterioro que exhibe desde inicios del año pasado, con una recuperación mensual en abril y una tasa de cambio neutral estimada para mayo. La variación mensual el último mes fue de -0,02%, mientras que la variación interanual se ubicó en -1,7%. Ello representa una caída de alrededor de 107 mil trabajadores menos en relación con el mismo mes del año pasado.

Por su parte, la tasa de entrada al mercado laboral presenta seis meses en línea de recuperación, con una variación estimada para mayo del 0,7%. Así, la comparación interanual da cuenta de una suba del 8,5%, que representa un incremento de 0,17 puntos porcentuales en la tasa (fue 1,96 en mayo de 2025 y 2,13 el último mes/2).

Por último, se estima un comportamiento estable en mayo de la remuneración bruta total de los empleados privados registrados, con una tasa de cambio mensual de -0,02%. La comparación con igual mes del año pasado evidencia un deterioro del 1,5%, aunque el balance en los primeros cinco meses del año arroja un saldo levemente positivo con relación a diciembre de 2025.

2. Síntesis y perspectivas

El buen inicio del 2026 en materia de actividad económica se debilitó en mayo, particularmente por caídas en dos sectores que habían traccionado en los meses previos: la construcción y la industria. Sin embargo, el sector agrícola sostuvo al índice de actividad agregado, mientras que los indicadores del mercado laboral comienzan a exhibir algunas señales positivas, aunque con comportamientos dispares.

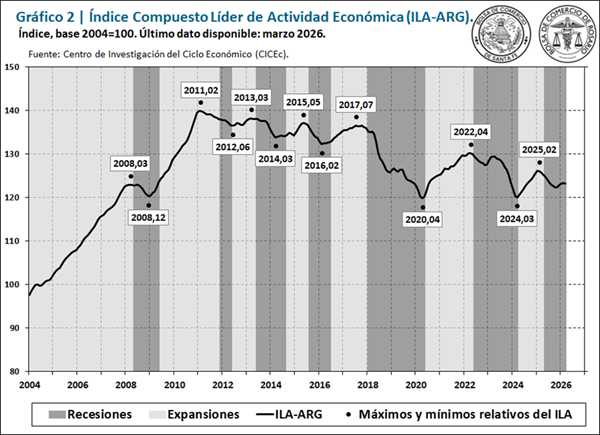

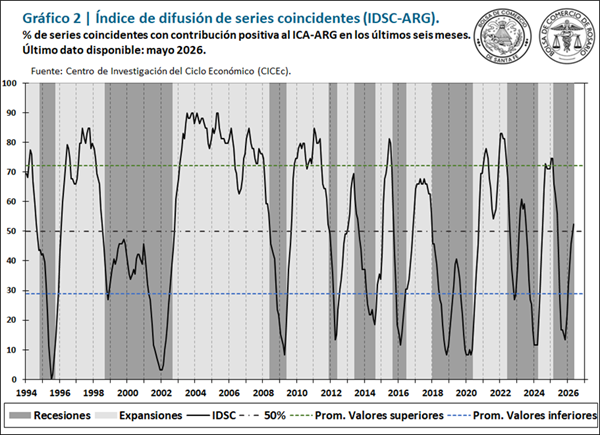

En el quinto mes del año sólo cuatro de los diez indicadores que conforman el ICA-ARG tuvieron un desempeño positivo, aunque el índice de difusión de series coincidentes/3 se incrementó levemente (3 puntos porcentuales), superando la línea del 50% por primera vez desde comienzos de 2025. Si bien dicho umbral constituye un parámetro relevante para el análisis cíclico, el nivel actual del indicador es muy inferior al que usualmente se observa luego de siete meses de variaciones positivas del ICA-ARG. Ello da cuenta de que la marcha de la actividad continúa de manera heterogénea para los distintos sectores de la economía argentina.

/1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

/2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.

/3 Este índice representa el porcentaje de indicadores que tuvieron variaciones positivas durante los últimos seis meses.