Tras conocerse en redes sociales diferentes quejas de personas por “descuentos” en las transferencias a envíos a través de Mercado Pago, desde la Agencia Tributaria Misiones (ATM) informaron que no se realiza ningún nuevo descuento en las transferencias entre personas. Lo único que se actualizó es el CVU de contribuyentes.

Desde la ATM indicaron que el 10/11/22 nos adherimos al sistema informático de recaudación y control de acreditaciones en cuentas de pago (SIRCUPA), de la Comisión arbitral del Convenio Multilateral, de acuerdo a resolución general de dicho organismo número 9/22.

En tales términos, desde diciembre de 2.022 se retienen en alícuotas de 1.2; 2.5 y 4 % según riesgo fiscal, a acreditación realizada pero conforme régimen de la Comisión Arbitral, es decir al no estar adherido ATM al SIRCREB (bancarías), es muy reducido y escueto lo que retienen. Desde ahí, hasta ahora no hubo modificación alguna.

En tanto si uno revisa el registro de Mercado Pago, no se notificó ningún cambio en las retenciones impositivas que se registran al momento de hacer una transferencia.

El informe de Mercado Pago:

Las retenciones son cobros impositivos que aplican los fiscos sobre tus operaciones. Como somos agentes de retención, de acuerdo a tu condición fiscal se podrán aplicar retenciones nacionales y/o provinciales cuando realices un cobro con Mercado Pago.

Estas retenciones no son un costo extra sobre tus operaciones, sino que podés tomarlas como crédito para el pago de tus impuestos siempre que estés inscripto en la jurisdicción en la que se te genera el impuesto, en el caso de retenciones de Ingresos Brutos, y/o estés inscripto en IVA y Ganancias.

Existen distintas retenciones y cada una se calcula de manera independiente. Tené en cuenta que podés ser alcanzado por una o varias al mismo tiempo, dependiendo de tu situación fiscal. Estas son:

La Corte Suprema de Justicia hizo lugar a una medida cautelar del grupo Loma Negra, que elude tributar el anticipo de Ingresos Brutos en Misiones.

La empresa actora impulsó una acción contra Misiones cuestionando el régimen que no permite el ingreso de aquellas mercaderías provenientes de extraña jurisdicción, si previamente no se acredita el pago de un anticipo del impuesto a los ingresos brutos.

La cementera argumenta que ello constituye una barrera para la libre circulación de mercaderías en el territorio nacional, lo que vulnera la “cláusula comercial”.

La Corte declaró que la causa corresponde a su competencia originaria al ser parte una provincia en un pleito de manifiesto contenido federal. Aclaró que si bien se refiere a la inconstitucionalidad de normas locales, exige dilucidar si lo dispuesto en ellas interfiere en el ámbito que le es propio a la Nación en lo relacionado con la regulación del comercio interjurisdiccional.

También resolvió decretar la medida cautelar de no innovar solicitada y ordenar a la provincia demandada que deberá abstenerse de obstaculizar el ingreso de mercaderías fabricadas y comercializadas por la actora provenientes de extraña jurisdicción por el solo hecho de no haber efectuado el pago cuestionado.

La recaudación de recursos de origen provincial, en el primer cuatrimestre 2022, totalizó $960.350,7 millones, y se expandió 58,1% nominal contra igual periodo del año anterior. De esta forma, exhibe una suba real del 2,5%.

Si bien los cuatro meses del año analizados finalizaron con incrementos reales, marzo fue el de mejor comportamiento, con una suba real del 5,9%, mientras que en enero y febrero la expansión había sido muy leve (+0,7% y +0,9%, respectivamente). En abril, se redujo la tasa de crecimiento en relación con la observada en marzo, pero tuvo un comportamiento superior a los dos primeros meses del año. Pese a los incrementos, se observa una marcada dinámica desaceleratoria: en los seis últimos meses del 2021, el incremento mensual promedio, siempre en términos reales, había sido del 14,2%. En cambio, en este inicio de 2022, cae al 2,6% promedio mensual. Esto tiene dos razones de fondo: en primer lugar, una base comparativa distinta, ya que se comenzaron a comparar meses buenos contra buenos, a diferencia de gran parte del 2021, cuando la mayor porción de los distritos tenía bajas bases comparativas. En segundo lugar, es factible verificar también un decrecimiento del nivel de actividad económica, que repercute necesariamente en los niveles recaudatorios provinciales, aunque no aún en niveles preocupantes.

Siempre observando en moneda constante, la recaudación provincial ya venía en baja al inicio de la gestión de Alberto Fernández, no solo a partir de la caída de la actividad económica, sino también por efectos del Consenso Fiscal del 2018, cuando se determinó la baja gradual de ciertos tributos locales. Con la aparición de la pandemia y su consecuente impacto en la economía argentina, la recaudación de las provincias exhibió importantes caídas y los descensos se sostuvieron hasta noviembre 2020 incluido, para luego comenzar un proceso de recuperación muy fuerte de la mano de la reactivación de la actividad, pero también a ciertas modificaciones normativas que suspendieron la aplicación del Consenso Fiscal, permitiéndole a las provincias no tener que continuar la baja de alícuotas, y también, aumentarlas en ciertas actividades.

Naturalmente, el pico de crecimiento también en abril 2021 (+40,2% real), con la actividad en crecimiento y por una base comparativa muy baja. Desde allí, y hasta diciembre 2021, se mantuvo siempre por encima del 10% de incremento real.

El primer cuatrimestre del 2022 sostuvo las subas, pero (como ya se indicó) en niveles mucho más moderados. Sin embargo, le permite situarse no solo por delante de 2021 y 2020, sino también de 2019.

Analizando el consolidado de los distritos, el primer cuatrimestre 2022 se situó no solo 2,5% real por encima de 2021, sino también 17,6% por arriba de 2020 y +2,9% respecto a 2019. Así y todo, el crecimiento no es homogéneo en todo el territorio; por el contrario, existen fuertes brechas en los desempeños por distritos: de los 18 relevados, trece exhiben alzas en diferentes magnitudes; uno cerró el período sin variación, y otros cuatro muestran descensos.

Antes de adentrar en el detallo de los desempeños interanuales por distritos, cabe señalar el peso específico de cada jurisdicción dentro de la recaudación consolidada.

Buenos Aires y la Ciudad Autónoma de Buenos Aires son los dos distritos de mayor volumen de recaudación propia en el escenario nacional: concentran el 38% y 26%, respectivamente; por ende, en conjunto, presentan 64 de cada 100 pesos de recaudación local.

En tercer lugar, se ubica Córdoba (9,7%), y más atrás, Mendoza (4,0%) y Neuquén junto a Misiones (3,1% en cada caso). El resto de los distritos no alcanza el 3% de participación. Un punto importante para destacar es que, de los 18 distritos relevados, no se incluye, entre otros, a Santa Fe por no tener datos disponibles hasta el mes de análisis, siendo esta una provincia que históricamente se ubica entre los tres primeros de mayores volúmenes; de allí su ausencia en este listado.

En el otro extremo, La Rioja, Formosa y Jujuy son las únicas provincias que no superan el punto porcentual de participación sobre el consolidado nacional, pero son a su vez distritos ubicados en el lote de mayores performances en el último año, como se detallará luego.

Entre las provincias con mejores desempeños, tres cerraron el primer cuatrimestre con incrementos interanuales reales de doble dígito: Formosa (+19,2%), Santa Cruz (+12,9%) y Jujuy (+11,8%). Un poco más atrás quedaron Chaco (+9,5%), Misiones (+8,7%) y San Luis (+8,6%). Por debajo de ellas, pero por encima de los cinco puntos de alza, se ubicaron Salta (+7,5%) y CABA (+6,3%); mientras que debajo de ese nivel, están Mendoza (+4,4%), Tucumán (+3,8%), Río Negro (+3,8%) y La Rioja (+3,2%).

Por su parte, la provincia de Córdoba cerró el período sin variación (0% real); y finalmente son cuatro las provincias que exhiben retrocesos reales: Neuquén (-0,1%), Buenos Aires (-0,5%), Entre Ríos (-3,0%) y Tierra del Fuego (-5,0%), pero éstas no han tenido una trayectoria similar a lo largo de los primeros cuatro meses del año.

En el caso neuquino, la caída acumulada en el primer cuatrimestre se explica, sobre todo, por un mal desempeño de marzo cuando, a contramano de lo que se observó en el consolidado de los distritos, exhibió una caída significativa (-6,9%), mientras que en febrero también había sufrido un retroceso, pero muy leve (-0,1%). Por el contrario, abril fue su mejor mes (+3,3% real).

Para el caso de la provincia de Buenos Aires, la clave fueron los dos primeros meses del año, donde exhibió sendas caídas, con mucha fuerza en enero (-11,3%) y algo menor en febrero (-2,5%); repuntó de manera importante en marzo (+9,5%), pero desaceleró el crecimiento en abril (+2,4%), cerrando así el período con saldo negativo.

En Entre Ríos, la caída del primer cuatrimestre se explica enteramente con lo registrado en abril: exhibió un descenso real del 23,5% (que se sumó a una muy leve de febrero, -0,8%), y pese a crecer en enero y marzo no logró cerrar el período con saldo favorable.

Finalmente, en Tierra del Fuego se ve el único caso entre todos los distritos relevados donde en los cuatro meses del año la recaudación cayó sostenidamente: en enero tuvo el menor descenso (-0,1%) pero luego se profundizó. Así, es la única provincia del país en tener este fenómeno.

Por su parte, las provincias de mayor incremento de su recaudación también registran una particularidad: los altos niveles de suba están explicados, mayoritariamente, por los desempeños de inicio de año. En Formosa, el alza promedio del primer bimestre fue del 27,9%, pero de 11,4% en el segundo; en Jujuy, fue +18,4% y +5,4%; y en Santa Cruz, +17,5% y +8,7%. Por ende, hay una marcada desaceleración hacia el segundo semestre del año en estas provincias; pero el consolidado nacional mostró una tendencia inversa.

En línea con esto, otro caso particular dentro de las jurisdicciones subnacionales es Córdoba: fue la única en cerrar el primer cuatrimestre sin variación real (0%), pero a esto llegó por tener malos tres meses. En enero, Córdoba tuvo una muy buena performance (+5,9%), pero cayó en los siguientes tres, siendo la de febrero la más severa (-2,9%).

Ahora bien, si se observa el desempeño contra iguales períodos, pero de los años previos, hay brechas aún más marcadas en los desempeños provinciales. Siempre medidos en pesos constantes, todas las jurisdicciones están en 2022 por encima del 2020 en sus volúmenes recaudatorios, con clara influencia de la baja base comparativa de aquel entonces, principalmente por un mal mes de abril de aquel año, a partir de los primeros (y más duros) impactos del ASPO decreto en ese momento a partir de la irrupción de la pandemia.

En ese marco, Misiones es la provincia que en este 2022 muestra la mayor variación real contra 2020: +67% en términos reales, a partir de una muy fuerte expansión iniciadaya en 2020 en el medio de la pandemia (cierre de fronteras mediante, que volcó el comercio fronterizo hacia dentro de la provincia) y la consolidó en 2021. Si bien en este 2022 sus tasas de crecimiento son menores, el crecimiento es contra períodos que ya habían sido muy positivos, por lo que cobra aún más relevancia.

Formosa (+53,9%) y La Rioja (+46,5%) completan el podio de mayores subas contra 2020; y Jujuy es la restante en tener expansiones por encima del 40%.

Otros ocho distritos exhiben crecimientos de doble dígito, y seis lo hacen en solo uno. En este marco, Neuquén es la provincia que muestra el desempeño más débil: apenas +0,2%.

Contra 2019, la situación es algo distinta: no todos los distritos crecen, y en aquellos con descensos, algunos son bastantes pronunciados. En este escenario, nuevamente Misiones se posiciona como la provincia de mayor expansión real de su recaudación local (+57%), y el top tres se completa con las mismas dos provincias que en la comparación contra 2020: Formosa (+30,2%) y La Rioja (+19,1%).

Sobre ellas, cabe señalar que, en el caso formoseño, la suba está asociada no solo a una mayor actividad económica, sino también a incrementos de alícuotas en determinados tributos; aunque también impacta una mayor cobrabilidad de los contribuyentes. En el caso riojano se da un escenario similar, y además impacto muy fuerte la considerable suba de alícuotas de II.BB aplicada a entidades financieras, que engrosó la base impositiva provincial.

Continuando el detalle de los desempeños 2022 vs. 2019, además de las tres provincias que lideran la expansión, Chaco, Jujuy y Salta crecen también en doble dígito (+18,9%, +13,3% y 12,1%, respectivamente). Por su parte, CABA, Tucumán, San Luis y San Juan lo hacen por debajo del 10%; y son ocho los distritos cuya recaudación en pesos constantes muestra caída contra 2019. De ese lote, Córdoba exhibe la más leve (-0,9%) y Tierra del Fuego tiene la más severa (-9,5%).

Desempeños por tributos

El impuesto a los Ingresos Brutos es el principal tributario en términos de recaudación de las jurisdicciones subnacionales, concentrando el 73,9% del total del cuatrimestre, con $709.720,9 millones recaudados. Respecto a igual período del año anterior, en moneda constante, exhibió un crecimiento del 6,3%, siendo así el de mejor comportamiento entre los tributos, lo que marca la importancia de la recuperación de la actividad económica en la dinámica recaudatoria.

El impuesto Inmobiliario, a su vez, concentró el 8,6% del total recaudado en el cuatrimestre ($ 82.487,3 millones totales), pero exhibe una caída en términos reales contra igual período del 2021: -6,9%, en un contexto donde este tributo creció en apenas cuatro de las dieciocho jurisdicciones relevadas. La razón detrás de este desempeño está, principalmente, en las actualizaciones de alícuotas por debajo del alza de precios. Incluso, en algunas provincias, no tuvo alzas en lo que va del año.

El impuesto a los Sellos, por su parte, concentró el 8,3% de la recaudación total del cuatrimestre ($79.323 millones), y registra un alza en términos reales del 5% interanual, con importantes brechas en los desempeños provinciales.

El Impuesto Automotor, por su parte, participó del 6% de la recaudación del cuatrimestre ($ 57.666,7 millones), y muestra una importante caída real: -21%. En este caso, se debe destacar que no todas las provincias cobran este impuesto, ya que algunas lo tienen centralizado en los municipios. Observando por jurisdicción, hay cierta paridad en la cantidad que tuvo crecimientos y en la que registran caídas, pero la fuerte baja en la provincia de Buenos Aires explica mayoritariamente el resultado global, por su alto volumen y participación sobre el total.

Finalmente, el concepto de “Otros varios”2(que incluye diferentes puntos de recaudación en función de cada provincia), concentró el 3,2% de la recaudación total, totalizando $31.152,6 millones, y también exhibe una caída real (-3,1%).

De los datos detallados, se puede inferir que la desaceleración en el crecimiento de la recaudación consolidada del primer cuatrimestre del año no está exclusivamente asociada a una merma en la actividad económica, ya que justamente Ingresos Brutos, el principal termómetro de dicha actividad (más allá de su fuerte regresividad), mostró alzas en el consolidado de las provincias, con la mayoría de las provincias con buenos resultados. Sin embargo, si es observable que la tasa de crecimiento de este tributo es menor a períodos anteriores, y, por ende, este fenómeno, sumado a la caída en otros componentes de la recaudación, generan que la tasa de crecimiento global de la recaudación sea menor en este período.

Viendo los desempeños provinciales por tributo, solo dos provincias tuvieron descensos reales en su recaudación de Ingresos Brutos (Neuquén con -1,3%; y Tierra del Fuego con -1,2%), mientras que Formosa, San Luis y Jujuy conforman el podio de mayores alzas reales (+21,5%, +16,4% y +16,1%, respectivamente).

Por el contrario, apenas cuatro distritos exhiben alzas reales en su recaudación del Impuesto Inmobiliario: la mayor está Misiones (+32,4%), seguida por La Rioja, Neuquén y Jujuy. Por el contrario, en Santa Cruz está la mayor caída real de este tributo (-76,4%).

En el Impuesto a los Sellos, Santa Cruz tiene la mayor expansión real (+30%) y otras cinco jurisdicciones crecen a doble dígito; en el otro extremo, la mayor caída se observa en San Juan (-13,3%).

Sobre las once jurisdicciones que cobran impuesto automotor (sobre el total de dieciocho relevados), cinco crecieron, con San Juan y Tucumán a la cabeza (+24% y +22,3% real, respectivamente). Sobre las seis que exhiben descensos, la provincia de Buenos Aires tiene la mayor (-37,7%).

Finalmente, en lo que refiere a impuestos Varios, la única provincia que no cobra por este concepto es La Rioja. Sobre las diecisiete restantes, en cinco hay caída real, con Entre Ríos a la cabeza (-51%); por su parte, la suba más fuerte estuvo en Santa Cruz (+52%).

Se conoce como recursos tributarios al conjunto de impuestos, tasas, contribuciones especiales y otros gravámenes que el Estado en sus distintos niveles, implementa con carácter de obligatoriedad tanto para personas físicas como jurídicas. Para toda empresa del sector privado, institución, organización de la sociedad civil e incluso para los organismos de la esfera pública, la correcta administración de las variantes que guardan relación con los recursos tributarios, resulta de vital importancia en vistas a sostener funcionamientos adecuados y prevenir situaciones problemáticas.

Por ello es fundamental la presencia dentro del esquema administrativo de estas estructuras, de profesionales capacitados y especializados en la materia, que cuenten con las herramientas necesarias y actualizadas para desenvolverse. Formar este perfil de profesionales, es el objetivo de la Especialización en Recursos Tributarios y Previsionales, una instancia de formación innovadora, cuya cursada acaba de comenzar en la Universidad Gastón Dachary (UGD), bajo modalidad virtual, excepto por los seminarios de casos prácticos que serán una vez al mes de manera presencial.

El director de la Especialización, Dr. Daniel Ricardo García, quien además se desempeña como subdirector de Auditoría y Planificación en la Agencia Tributaria de Misiones (ATM), señaló que la misma está destinada a contadores, abogados, licenciados en administración de empresas y profesionales cuyo desempeño puede darse tanto en el sector privado como público. “En ambos casos, es un gran beneficio contar con especialistas en materia tributaria. La presencia de estos perfiles técnicos en recursos tributarios y previsionales, otorga un salto de calidad en la toma de decisiones” subrayó.

“En el sector público, ya sea en organismos nacionales, provinciales o municipales, o en el Poder Judicial incluso, muchas veces se deben resolver cuestiones que tienen que ver con los recursos tributarios y es allí donde se necesitan conocimientos específicos, Del mismo modo, en las áreas contables y administrativas de las empresas, es una ventaja muy grande poder contar con este tipo de profesionales” añadió.

Todavía están abiertas las inscripciones para la Especialización, y este miércoles 23 de marzo, se llevará a cabo una charla denominada “Presentación de la Especialización en Recursos Tributarios y Previsionales y del Centro de Estudios Tributarios de Misiones”. Será en la sala de videoconferencias que se encuentra en la sede central de la Universidad Gastón Dachary, a partir de las 18.30 horas.

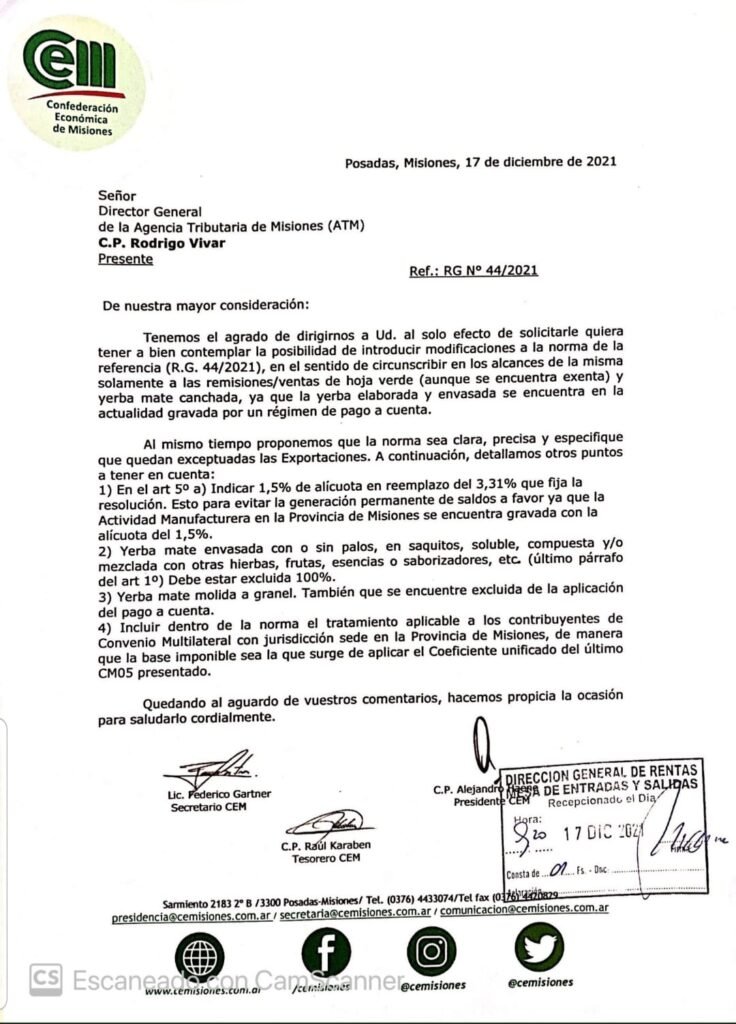

La CEM solicitó a ATM revisar la RG 44/2021 de pago a cuenta por envío de yerba

La Confederación Económica de Misiones (CEM) solicitó a la Agencia Tributaria de Misiones (ATM) que considere algunas modificaciones a la norma que establece el pago anticipado al transporte de yerba en todas sus formas con destino a secaderos, molinos o industrias radicados en otras provincias (RG 44/2021) vigente desde el último 9 de diciembre.

En una nota, que luego fue evaluada en una reunión de partes en la mañana de este viernes, se requirió: “circunscribir los alcances de la misma a las remisiones/ventas de hoja verde (aunque está exenta) y yerba canchada, ya que la yerba mate elaborada y envasada se encuentra en la actualidad gravada por un régimen de pago a cuenta”.

Entre los puntos se solicitó mayor precisión en relación a las exportaciones y de las variedades y presentaciones alcanzadas por la normativa.

Por otra parte, y a los fines de evitar la generación de saldos a favor, “indicar 1.5% de alícuota (gravamen a la actividad manufacturera) en reemplazo de 3.31% como indica la resolución”.

Del mencionado encuentro que se realizó en el Ministerio de Hacienda, participaron el titular de esta cartera, Adofo Safrán, el director de la ATM, Rodrigo Vivar, el presidente y el tesorero de la CEM, Alejandro Haene y Raúl Karaben, respectivamente, el presidente de la Cámara de Molineros, Víctor Saguier y un asesor tributario de la empresa Hreñuk SA.

Cuando se emitió la resolución 44/2021 de Rentas, algunos consideraron que significaba un castigo a la industria yerbatera correntina que es fuertemente “importadora” de yerba canchada de Misiones. Sin embargo, rápidamente quedó en claro que el mayor costo recaerá sobre el productor o sobre el consumidor, ya que la industria correntina terminará pasando ese costo a los precios que paga a sus proveedores.