BCRA habilita bono peso linked: inversores podrán ingresar dólares sin pasar por el mercado oficial

|

Getting your Trinity Audio player ready...

|

El BCRA habilita el ingreso de dólares con un bono “peso linked” y se prepara para lanzar un REPO por USD 2.000 millones

Con cambios normativos clave, el Banco Central da luz verde a una nueva estrategia para captar divisas a través del mercado de capitales: se permitirá la suscripción de deuda del Tesoro en dólares sin pasar por el mercado oficial. La iniciativa busca reforzar reservas netas en un contexto de metas ajustadas con el FMI.

Un nuevo instrumento para fortalecer reservas: el bono “peso linked”

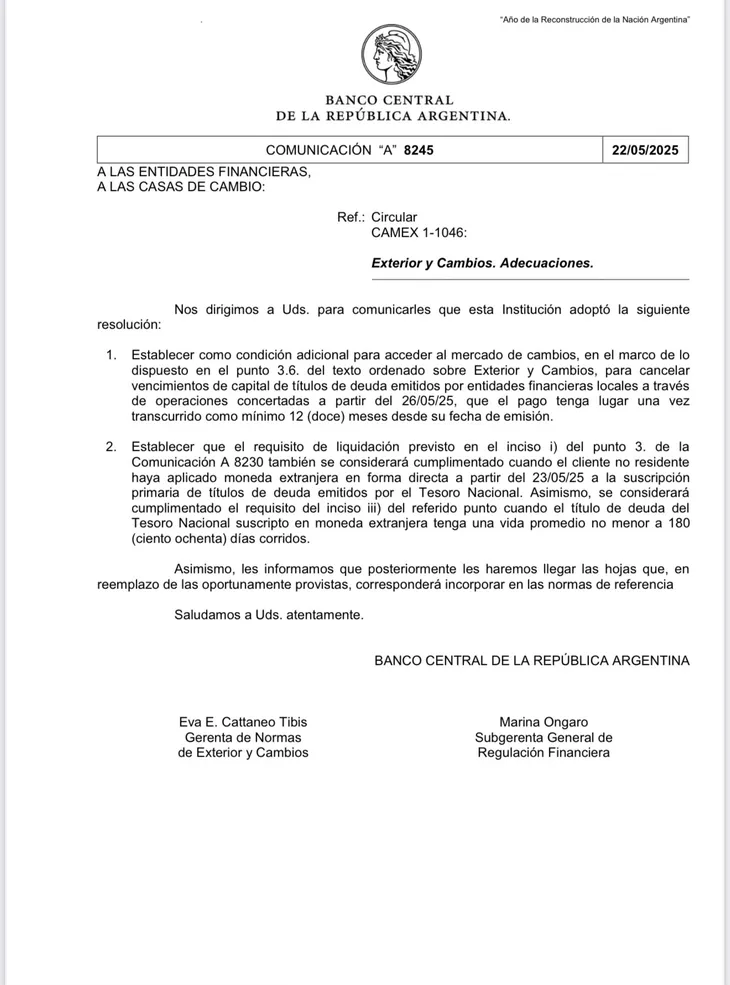

El Banco Central de la República Argentina (BCRA) dio un paso decisivo para habilitar la colocación de un nuevo bono “peso linked”, diseñado para captar dólares de inversores no residentes sin necesidad de que pasen por el mercado oficial de cambios. A través de la Comunicación “A” 8245 publicada este jueves, se oficializaron los ajustes normativos necesarios para permitir esta operación, en sintonía con la estrategia del Gobierno de fortalecer las reservas internacionales.

La medida permite que el Tesoro emita títulos denominados en pesos pero suscriptos en dólares, con lo cual se generan ingresos de divisas que engrosan directamente las arcas del BCRA. Este nuevo canal de financiamiento se suma a las herramientas complementarias que el Ejecutivo busca desplegar en medio del programa acordado con el FMI.

Suscripción directa en dólares: una reforma clave para atraer capital

El cambio más relevante introducido por la Comunicación “A” 8245 es la habilitación para que inversores no residentes puedan participar en emisiones primarias de deuda en moneda local utilizando dólares, sin obligación de liquidarlos previamente en el MULC (Mercado Único y Libre de Cambios). Esta posibilidad hasta ahora no estaba contemplada formalmente en la normativa vigente (Comunicación A 8230), lo cual limitaba las estrategias de financiamiento externo del Tesoro.

Además, se estableció que los títulos en moneda extranjera deberán tener un plazo mínimo promedio de 180 días. El objetivo es desalentar operaciones especulativas de corto plazo y dar previsibilidad a los flujos financieros.

Por otro lado, se fijó un plazo mínimo de un año para los pagos de capital de obligaciones negociables emitidas por bancos locales desde el 26 de mayo de 2025, lo que busca evitar la toma de deuda en dólares con vencimientos inmediatos.

Analistas del mercado estiman que la colocación de estos nuevos instrumentos podría representar un ingreso potencial de hasta USD 2.000 millones. En un escenario de estabilidad cambiaria y tasas atractivas en pesos, se espera que fondos del exterior con perfil más especulativo encuentren atractivo este tipo de deuda, más aún si pueden cubrirse con contratos de futuros (NDF) fuera del país.

Desde Aurum Valores explicaron que, tras el reciente desembolso del BID por USD 500 millones —que se suma a otros USD 1.500 millones previos—, la meta de acumulación de reservas netas con el FMI se ajustó de -USD 2.061 millones a -USD 1.561 millones. Sin embargo, el BCRA aún se encuentra unos USD 4.700 millones por debajo del objetivo. La colocación del bono “peso linked” o un REPO podrían contribuir a reducir ese gap, aunque también ajustan la meta al alza en hasta USD 1.500 millones si se materializa el ingreso de divisas por endeudamiento.

Complemento financiero: el REPO por USD 2.000 millones

En paralelo al bono, el Gobierno ya habría definido los bancos internacionales que estructurarán una operación de REPO por USD 2.000 millones. Se trata de un mecanismo mediante el cual el BCRA recibiría financiamiento colateralizado que luego podría revender a inversores privados. Esta herramienta permitiría reforzar el balance de activos del Central en un contexto de fuerte restricción de liquidez y acceso a los mercados.

Delphos Investment detalló cómo podría funcionar el mecanismo de colocación: “Cuando la tasa de rollover del Tesoro es menor al 100%, el Tesoro emite pesos para cubrir el déficit con depósitos. Esto incrementa la liquidez en pesos y reduce el stock de bonos. Luego, el BCRA emitiría nuevos títulos peso linked que se suscriben con dólares. A vencimiento, se devuelven dólares, calculados al tipo de cambio oficial del momento de la emisión”.

La estrategia que combina la emisión de un bono peso linked y la activación de un REPO bancario busca mejorar la posición de reservas internacionales, cumplir con los objetivos del programa con el FMI y reinsertar a la Argentina en los mercados globales de crédito. Las nuevas condiciones para el ingreso de capital extranjero apuntan a destrabar flujos que hasta ahora estaban condicionados por regulaciones cambiarias.

Resta conocer la recepción del mercado a estas herramientas, pero el Gobierno apuesta a que esta combinación de normativa más flexible y mayor previsibilidad macroeconómica permita captar financiamiento en condiciones más ventajosas, sin presionar sobre el dólar oficial.