IED: salen dólares de la Argentina por desendeudamiento comercial y reconfiguración de pasivos

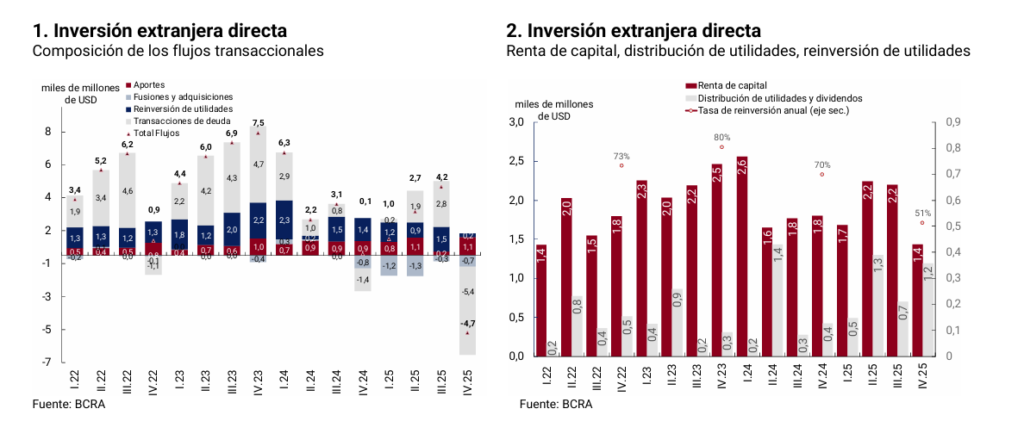

La inversión extranjera directa (IED) registró una salida neta de USD 4.687 millones en el cuarto trimestre de 2025, un movimiento explicado principalmente por cancelación de deuda comercial de empresas vinculadas y retiro de capitales en sectores industriales

|

Getting your Trinity Audio player ready...

|

El cierre de 2025 exhibió una salida neta de 4.687 millones de dólares en Inversión Extranjera Directa (IED), traccionada fundamentalmente por la cancelación de deuda comercial en el sector manufacturero. Para Misiones, este reordenamiento de pasivos vinculados al sector externo anticipa una normalización en el costo del financiamiento para las cadenas de valor exportadoras.

El último informe del Banco Central de la República Argentina (BCRA) revela una dinámica de desendeudamiento agresiva durante el cuarto trimestre de 2025. La salida de divisas por USD 4.687 millones no responde a un retiro de capitales productivos, sino a una corrección técnica en las cuentas de empresas vinculadas. El motor de este movimiento fue la cancelación de adelantos de exportación en el sector agroexportador, impulsada por la vigencia del Decreto 682/2025, que redujo temporalmente a cero las retenciones. Esta medida permitió que el sector “Elaboración de productos alimenticios” liquidara pasivos comerciales por USD 3.795 millones, saneando los balances de las principales terminales del país.

El pulso de la inversión y la renta

A pesar del saldo neto negativo en los flujos transaccionales, la estructura de la inversión en Argentina muestra signos de especialización sectorial:

Aportes de Capital: Se registraron ingresos netos por USD 1.111 millones, con una fuerte preponderancia (93%) de inyecciones de efectivo. La industria manufacturera captó USD 321 millones de estos flujos.

Renta y Utilidades: La renta de capital ascendió a USD 1.436 millones. Sin embargo, la reinversión de utilidades se limitó a USD 241 millones, ya que se distribuyeron dividendos por USD 1.194 millones.

Stock Acumulado: La posición pasiva bruta cerró el año en USD 181.037 millones, donde la industria manufacturera retiene el liderazgo con USD 61.235 millones (34% del total).

Informe trimestral

– Flujos netos transaccionales de IED. Egresos netos de inversión extranjera directa en Argentina por USD 4.687 millones en el cuarto trimestre de 2025, producto de la cancelación de deuda comercial de empresas vinculadas.

– Renta de capital de IED y reinversión de utilidades. La renta de capital fue de USD 1.436 millones en el cuarto trimestre de 2025. A nivel sectorial, el 51% de la renta de capital fue explicada por los sectores “Industria manufacturera” y “Explotación de minas y canteras” (26% y 25%, respectivamente). La distribución de utilidades y dividendos fue de USD 1.194 millones, por lo que la reinversión de utilidades se ubicó en USD 241 millones.

– Aportes de capital. Ingresos netos de capital por USD 1.111 millones en el cuarto trimestre de 2025, de los cuales el 93% correspondió a aportes en efectivo. “Otros intermediarios financieros” (USD 436 millones) e “Industria manufacturera” (USD 321 millones) fueron los sectores que recibieron la mayor cantidad de aportes en el trimestre.

– Transacciones de deuda. Egresos netos por transacciones de deuda con empresas vinculadas por USD 5.363 millones en el cuarto trimestre de 2025, explicados por un desendeudamiento comercial de USD 5.657 millones. La reducción en este tipo de deuda se debió mayormente a la cancelación de los adelantos de cobros de exportaciones del sector agroexportador ocurridos el mes de septiembre de 2025 en el marco de la reducción temporaria de los derechos de exportación establecida a cero por ciento (0%) mediante el Decreto 682/2025, y en menor medida al desendeudamiento por importaciones de bienes financiadas por empresas vinculadas. El sector “Elaboración de productos alimenticios” dentro de “Industria manufacturera” (principal sector exportador de oleaginosas y cereales) concentró en gran parte el impacto de esta medida (USD -3.795 millones en transacciones de deuda). Esta caída en la deuda comercial fue parcialmente compensada por ingresos netos de deuda financiera de USD 294 millones.

– Fusiones y adquisiciones. Salida neta por fusiones y adquisiciones por USD 676 millones en el cuarto trimestre de 2025, explicada principalmente por “Industria manufacturera” (USD 576 millones), específicamente el sector “Fabricación de sustancias y productos químicos”.

– Flujos transaccionales de IED por sector de actividad económica. Los sectores con mayores egresos de IED en el cuarto trimestre de 2025 fueron: “Industria manufacturera”, con USD – 5.228 millones y “Comercio al por mayor y al por menor, reparación de vehículos automotores y motocicletas”, con USD – 614 millones.

– Flujos transaccionales de IED por país de origen. En el cuarto trimestre de 2025, se destacaron las salidas netas de flujos de IED desde Suiza (USD – 2.077 millones), Reino Unido (USD – 871 millones), Países Bajos (USD – 690 millones), España (USD – 299 millones) y Uruguay (USD – 286 millones). Entre los ingresos netos se destacó Australia (USD 229 millones).

– Posición pasiva bruta. Alcanzó los USD 181.037 millones al 31.12.25, con participaciones de capital de USD 126.618 millones, e instrumentos de deuda por USD 54.419 millones; de los cuales USD 33.072 millones correspondieron al stock de deuda comercial y USD 21.348 millones al stock de deuda financiera.

– Posición pasiva bruta por sector. El principal sector de destino de la IED al 31.12.25 fue “Industria manufacturera”, con una posición de USD 61.235 millones, seguido por “Explotación de minas y canteras”, con una posición de USD 50.921 millones y “Comercio al por mayor y al por menor, reparación de vehículos automotores y motocicletas”, con un stock de USD 16.981 millones. Estos tres sectores en conjunto explicaron el 71% del stock de IED al 31.12.25

– Posición pasiva bruta por país. Estados Unidos se ubicó como el principal origen de la IED en Argentina al 31.12.25, con un stock de USD 32.060 millones, que representó un 18% del total de tenencias. En segundo lugar, se encontró España, con una posición bruta de USD 25.715 millones (14% del total), y en tercera posición Países Bajos, con USD 21.580 millones (12% del total). Esos tres países concentraron el 44% del stock de IED en Argentina

Misiones en el tablero: Logística y competitividad de frontera

Para el sector productivo de la tierra colorada, la lectura de estos datos debe ser estratégica. Misiones, con una economía fuertemente volcada a la exportación de manufacturas de origen agroindustrial (madera, yerba y té), se ve directamente afectada por la capacidad de las casas matrices para financiar a sus filiales locales.

El desendeudamiento comercial por USD 5.657 millones a nivel nacional sugiere que las empresas están cerrando el ciclo de “adelantos” para pasar a un esquema de comercio exterior más convencional. En una provincia con asimetrías fronterizas pronunciadas frente a Brasil y Paraguay, la solvencia de las empresas locales es vital. Mientras que en Buenos Aires el impacto se analiza desde lo financiero, en el NEA el flujo de IED en manufacturas es el que garantiza la modernización tecnológica de los secaderos y aserraderos, permitiendo competir con los costos de los países vecinos.

Radiografía del origen de los fondos

La procedencia del capital marca la agenda de las relaciones comerciales exteriores. Estados Unidos se mantiene como el principal inversor con un stock de USD 32.060 millones (18%), seguido por España con un 14%. Es notable que, en el trimestre, Australia fue uno de los pocos orígenes con ingresos netos positivos (USD 229 millones), señalando un interés creciente en sectores específicos como la minería, que hoy explica el 25% de la renta de capital generada.

Perspectivas y escenario a seguir

Hacia 2026, el mercado debe monitorear la tasa de reinversión de utilidades. El bajo nivel actual (USD 241 millones) indica que las filiales extranjeras prefieren girar dividendos antes que ampliar capacidad instalada, una señal de cautela respecto a la demanda interna. Para el empresario misionero, la clave estará en observar si el desendeudamiento comercial de la industria alimenticia libera líneas de crédito locales, facilitando el financiamiento de capital de trabajo para la próxima cosecha.

Informe IED 4 trimestre 2025 by CristianMilciades