La Fundación Mediterránea anunció hoy la desvinculación de su equipo de trabajo de Carlos Melconian, principal asesor económico de la ex candidata presidencial de Juntos por el Cambio, Patricia Bullrich, al considerar que el programa que le encomendaron finalizó luego del reciente resultado electoral.

“Los señores miembros del Consejo de Administración de Fundación Mediterránea reunidos, consideraron y debatieron sobre la continuidad del plan económico que se encargó al señor Carlos Melconian”, explicó el comunicado que esta tarde dio a conocer la fundación.

En ese sentido, consideraron que el programa “fue concluido el mes de octubre de 2023” a la luz del resultado electoral en el que la fórmula presidencial que encabezaba Bullrich quedó al margen del balotaje del 19 de noviembre.

En consecuencia, la Fundación decidió “dar por finalizado el programa y el vínculo con el señor Carlos Melconian, agradeciendo profundamente la colaboración que ha brindado al equipo y a la institución en general”, completó.

Desde la entidad informaron que evalúan los pasos a seguir para darle continuidad al grupo de investigadores que son parte de la fundación.

En agosto, la candidata presidencial de Juntos por el Cambio (JxC) había presentado formalmente al economista de la Fundación Mediterránea como su eventual ministro de Economía si se consagraba electa en las elecciones presidenciales.

Melconian durante la campaña electoral hizo varias presentaciones de su programa económico en el que se destacaba la vocación por avanzar en una transformación integral de la macroeconomía que incluya, reformas en lo fiscal, lo impositivo, lo laboral y en la coparticipación.

El trabajo también abordaba la reducción de la brecha cambiaria, eliminación progresiva de las retenciones, desintermediar los planes sociales y elevar la edad jubilatoria, entre otras políticas.

Tras la derrota de Bullrich, la Fundación se había manifestado a favor de poner a disposición del próximo Presidente el “ambicioso proyecto, en el que se reunieron los mejores especialistas en economía y reforma del Estado”, lo que destacó como “un logro significativo en la contribución hacia un futuro más próspero para el país”.

Un informe del IERAL conducido por Carlos Melconian señala que el Gobierno está “posponiendo” y no resolviendo. Apuntan al dólar soja.

Carlos Melconian, el economista ex presidente del Banco Nación, se ha convertido en uno de los principales actores de opinión económica de los últimos tiempos. Y en ese orden, su rol como director del IERAL de la Fundación Mediterránea (Instituto de Estudios sobre la Realidad Argentina y Latinoamericana) lo ha catapultado a una imagen que lo posiciona como una especie de consultor externo de todo un país.

Precisamente, bajo ese marco institucional, Carlos Melconian ha venido realizando diferentes análisis de la realidad argentina y la crisis económica que el Gobierno nacional quiere surfear. Lo último al respecto fue la celebración de la decisión de ajuste que el ministro de Economía, Sergio Massa, dispuso en su asunción.

Pero desde entonces, Carlos Melconian considera que se ha avanzado muy poco para reducir el gasto. A tal punto que IERAL señaló en su último informe un ingreso a un periodo de “parches” que el Gobierno nacional ha decidido encarar.

En su último informe de coyuntura, el IERAL de Carlos Melconian señaló que “medidas puntuales sólo pueden posponer los problemas”, en referencia al dólar soja anunciado el pasado lunes por Sergio Massa. El análisis estuvo a cargo del economista Jorge Vasconcelos, quien dejó entrever la postura del empresariado que se nuclea en la Fundación Mediterránea.

“El saldo de las turbulencias financieras que se iniciaron a principios de junio no ha sido neutro. El sector público ha quedado más endeudado, las reservas del Banco Central más flaca s y las expectativas de los agentes económicos más sensibles a cualquier contratiempo”, señala el trabajo. La turbulencia vivida a mediados de junio y julio sin dudas tendrá efectos a largo plazo para la administración del Frente de Todos.

Por otra parte, el instituto dirigido por Carlos Melconian señaló que las medidas deberían ser contundentes para no entrar en tensión con el FMI, en un marco macroeconómico incluso más vulnera ble que en tiempos anteriores. “El gobierno presume que tendrá que sobreactuar el frente fiscal para acceder a algún tipo de dispensa, en caso que no se acumulen suficientes reservas para la revisión de las metas de fin de septiembre. Hasta ahora, la mirada de Washington ha sido contemplativa, pero no conviene perforar ciertos límites. De aquí a fin de año se acumulan vencimientos con el FMI por 8,2 mil millones de dólares y, para no caer en default, la Argentina necesita asegurarse los desembolsos del segundo semestre”, destaca.

Respecto al dólar soja, el IERAL planteó una “injusticia” implícita en el sistema con las demás industrias. “Con un “dólar especial” hay riesgo de interferencia en múltiples contratos, dada la importancia que tiene la soja como unidad de cuenta y medio de pago. El resto de los cultivos y actividades quedaría con un tipo de cambio más atrasado, por lo que habría un notable impacto a favor de la “sojización” del campo, compli cando actividades ganaderas que utilizan el maíz como insumo”, aseguró el informe.

A raíz de ello, la entidad conducida por Carlos Melconian consideró que las medidas no son lo suficientemente contundentes como para generar un equilibrio macroeconómico que permita proyectar un crecimiento que empuje a la economía. “Se trata de medidas puntuales que no alcanzan a despejar la incertidumbre de la larga transición hasta el traspaso presidencial de diciembre de 2023. Fracciones relevantes del oficialismo parecen suponer que esta transición puede ser manejada del mismo modo que la de 2014/15, pero hoy la situación es mucho más compleja y frágil”, vaticinó el trabajo.

Así las cosas, el semblante optimista duró pocos días para Carlos Melconian, quien dijo “estar contento por Sergio Massa”. Para el economista, es momento de acelerar en la reducción del gasto de manera definitiva, y tras ello evaluar las opciones electorales.

Uno de los economistas más escuchados, Carlos Melconian es ahora presidente del IERAL, un centro de estudios económicos vinculado a la Fundación Mediterránea, desde donde está abocado a elaborar una propuesta o plan económico para el próximo gobierno, cualquiera sea. El economista y ex presidente del Banco Nación durante el gobierno de Mauricio Macri, sostuvo que el objetivo final para la economía es “poner sobre la mesa un programa novedoso y ambicioso que instale nuevamente a la Argentina en el marco de un capitalismo moderno, occidental y progresista”.

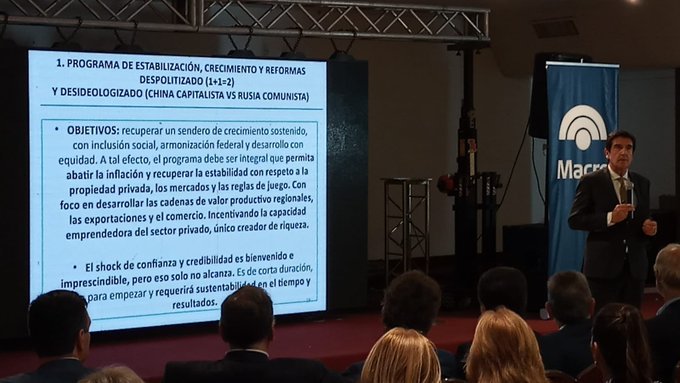

Pocos economistas comunican bien, esa es una de las virtudes de Carlos Melconian. El economista en su nuevo rol de jefe del equipo económico de la Fundación Mediterránea entusiasmó a la audiencia convocada por la Fundación en el Hotel Julio Cesar de Posadas en la presentación de su primer avance del plan integral para la Argentina de los próximos 20 años, con fecha de inicio en diciembre de 2023.

Ante un auditorio compuesto principalmente por empresarios y profesionales convocados por el Regional NEA de la Fundación Mediterránea, el economista indicó que “estamos trabajando en un programa ambicioso con visión federal y productiva que instale a la Argentina en el mundo que es capitalista, occidental y progresista. No se trata de un programa macroeconómico para estabilizar, sino de reformas para crecer, crear empleo y mejorar la calidad de vida. Es 100% apartidario y no estamos trabajando para ningún candidato electoral. Comenzamos casi dos años antes de la renovación de mandato y esto será puesto a disposición de quien gane. No sabemos quién va a ser presidente y quién lo va a continuar. La Argentina tiene que pensar en un programa que continúe”, adelantó.

El paper “Agenda de Trabajo Rumbo al 20/12/2023” tiene mucho de lectura política y se basa en dar una “batalla cultural” que termine de convencer a una porción mayoritaria de la sociedad de que este no es el camino. Si el gasto público creció 50% y el país no crece y acumula pobres, entiende Melconian, están dadas las condiciones para un cambio de régimen. Y aunque prefiere no entrar en la discusión sobre “gradualismo” o “shock”, sí entiende que con el nuevo plan hay que generar un cambio de expectativas que tenga resultados, si se aspirar a sentar las bases económicas de un país pensado para los próximos 20 años.

¨Creemos en la necesidad de un verdadero cambio de organización económica, de un cambio de régimen, donde las necesidades de replanteo fiscal, monetario y financiero estén al servicio de un crecimiento armónico de todas las regiones del País y generen los incentivos para ello”, dijo Melconian.

Con un abordaje macroeconómico con eje en lo fiscal (sin déficit), en lo monetario (habló de aceptar el régimen bimonetario que -de facto- hay en Argentina) y en lo financiero, el rumbo propuesto desde el IERAL apunta a cosas básicas: crecimiento económico, más y mejor empleo y mejor calidad de vida.

En el enfoque financiero Melconian, advirtió la falta de condiciones de la Argentina para emprender un proyecto oficial de dolarización y los inconvenientes de alternativas como mantener el statu-quo, optar por una política gradualista para solucionar los problemas económicos. “Argentina tiene que ir a un escenario de libertad de elegir, cualquier régimen cambiario libre con apertura a la movilidad plena de capitales es un punto de llegada, no de partida, no se puede hacer de un día para otro”, reconoció el economista.

En cuanto a lo político, anticipó que el próximo gobierno también será de coalición y deberá enfrentar una tasa de inversión que solo repone capital y la vuelta de la estanflación. “En 80 años el promedio de inflación fue del 145%, con lo cual el que dice que bajar la inflación es fácil está expulsado del equipo”, afirmó.

Otro ítem en que hizo hincapié es en que aún sin reforma laboral hay 8 millones de trabajadores informales y dijo que 50% de la pobreza es macroeconómica y el otro 50% estructural, con lo que se podría bajar en el corto y mediano plazo a la mitad.

“El gasto público es la madre del borrego. Aumentó un 50% desde 2008 y es infinanciable. La contracara es la deuda y la inflación. Si te cobro barato el colectivo y la electricidad te tengo que cobrar 60% inflación”, aseguró y propuso una guía para una reforma del gasto público.

“No va más al subsidio. Este formato no va más. Estamos probando desde 2013. Hay que introducir racionalidad. Estamos metidos en todos los temas y son todos difíciles. Hay que poner prioridades en la inversión pública, bajar el costo de la administración del Estado y profesionalizar y mejorar la asistencia social”, siguió.

“Yo no puedo debatir estas cosas con los líderes de las organizaciones sociales, pero ellos no entienden que si una persona vive 10 años del plan (subsidio), es que el plan fracaso. Los planes de asistencia social son de gradualismo hacia el empleo formal y la generación de empleo genuino, no se puede vivir siempre del plan y ahí está el error”, remarcó el economista.

Por último, insistió en que el programa no es un parche y tiene que ser acompañado de una batalla cultural. “Durante casi 40 años como consultor, me ha tocado ver fracasos de estas cosas que se quedaban a mitad de camino o fallaban por falta de experiencia. No subestimamos la situación. Yo a esta altura no soy un vendedor de espejitos de colores, pero tenemos mucha confianza en el futuro. Es totalmente saludable tener rentabilidad y plata, es lo que da empleo. Es una batalla en la que me voy a poner al frente”, cerró.

Informe de la Fundación Mediterranea IERAL, a cargo de Juan Manuel Garzón.

• En el actual contexto la actividad agropecuaria se posiciona como un sector importante en un eventual y anhelado proceso de recuperación económica, tal como sucediera en la salida de la crisis 2001/2002, lo que exige prestar mayor atención que la usual a los principales factores que influirán en el resultado productivo y en el efecto multiplicador del ciclo agrícola 2020/2021 • En el tablero del clima, por la inusual ausencia de lluvias en ciertas regiones y cierta probabilidad de un evento climático Niña, se están encendiendo algunas luces amarillas, que pueden cambiar de color y complicar el avance la campaña. En cuanto a los precios internacionales, si bien resisten en la crisis global y se han verificado algunos aumentos, sigue habiendo riesgos de reversión; vale recordar que en el período 2002/2003 la soja subió 70% (punta a punta), facilitando la recuperación de la economía en aquel entonces, fenómeno que difícilmente se repita • Finalmente, habrá que seguir con mucha atención la situación cambiaria, la política tributaria y las acciones que se llevan adelante para contener la inflación y mejorar el ambiente para hacer negocios. Los precios relativos internos de los granos no están en niveles muy bajos, pero tampoco disponen de mucho margen como para absorber un retraso del tipo de cambio o mayores impuestos; sería importante que no se deterioren en estos próximos meses, al menos si se pretende que la próxima siembra de granos gruesos, que debe definirse en el último cuatrimestre del año, sea lo suficientemente potente como para ilusionarse con una buena cosecha en el 2021

Entre noviembre de 2017 y mayo de 2020, fechas que comprenden un período de 31 meses, la economía argentina se contrajo un 25,8% según la medición que INDEC realiza a partir del Estimador Mensual de Actividad Económica (EMAE). No hay registros, al menos relativamente contemporáneos, de una depresión de esta magnitud, ni siquiera en la gran crisis previa, todavía fresca en la memoria colectiva, de los años 2001/2002; en esta última depresión, y considerando un período también de 31 meses, desde diciembre de 1999 a junio de 2002, cuando la economía ya iniciaba su recuperación, la contracción fue del 17,2%.

En el plano sectorial, y comparando el nivel de actividad de este año con el del 2017 (primeros 5 meses), los sectores que aparecen más afectados por la crisis económica son la construcción, hoteles y restaurantes, actividades de servicios varias, la industria y la actividad comercial; estas actividades económicas han operado este año entre un 20% y un 40% por debajo del nivel que mostraban hace 3 años atrás. La actividad agropecuaria, por su parte, es una de las que mejor posicionada se encuentra, sólo presenta un ajuste del 6% en este período.

¿Contribuirá el ciclo agrícola 2020/2021 a la salida de la crisis?

En las salidas de todas las crisis económicas importantes, el agro siempre ha tenido una participación relevante, particularmente en aquellas regiones del país donde la actividad es más fuerte.

De acuerdo a Cuentas Nacionales, el agro genera en forma directa el 8% de la riqueza nueva que se genera cada año, pero este porcentaje se duplica (y más) en las provincias pampeanas y además se expande si en la medición se incluyen todos los efectos económicos indirectos que deben atribuirse al sector (ventas de maquinaria, de combustibles, de servicios de transporte, de productos químicos, etc.).

Si bien se trata de un sector heterogéneo, con muchos matices, donde los productos se distribuyen entre el mercado interno y externo con diferente intensidad (por caso, la soja no sigue el mismo camino que el tomate), es un hecho que éste se encuentra, en términos relativos, más aislado de los vaivenes de la demanda interna que las restantes actividades productivas, atributo que le permite no sólo sostenerse cuando ésta última se contrae, por los motivos que fuesen (crisis de confianza, restricción de crédito, inflación y pérdida de poder de compra de los salarios), sino también aprovechar mejor las oportunidades de consumo y de inversión que suelen aparecer en medio de estos procesos tan traumáticos.

Concentrando el análisis en la principal actividad agropecuaria, la producción de granos, debe recordarse que el ciclo agrícola en curso es el 2020/21, que la siembra del trigo y otros cultivos de invierno está lanzada y que la producción dependerá de la evolución del clima y de la tecnología que se aplique en el cuidado y desarrollo de los cultivos en sus distintas etapas. Por otra parte, de acá a un par de meses empieza la siembra de los cultivos de verano, los que se cosecharán entre marzo y junio del 2021, y serán determinantes para consolidar un posible proceso de recuperación económica en el próximo año.

Respecto a lo que puede pasar, hay dos factores, de tipo exógenos, que son determinantes para el sector agropecuario, el clima y los precios internacionales. Aparecen luego los factores domésticos, aquellos que definen los precios relativos internos (tipo de cambio, impuestos y regulaciones específicas) y el ambiente de negocios en general (estabilidad de precios, oferta de créditos, legislación laboral, etc.). Se repasan a continuación algunas de estas variables.

Clima

Se han encendido algunas luces amarillas en el tablero climático, que generan preocupación en cuanto a su impacto sobre el ciclo agrícola 2020/2021. En algunas regiones del país (Córdoba, Santa Fe), el otoño y lo que va del invierno están siendo particularmente secos, poniendo en riesgo la productividad de los cultivos de invierno. En estas regiones mencionadas, el agua disponible en los perfiles se ha reducido en forma considerable y contrasta por caso con la situación que prevalecía a la misma fecha (fines de julio) del año pasado. En mejor condición se encuentran el centro y sur de Buenos Aires, un dato no menor, dado que se trata de la principal zona triguera del país.

Si se considera que el área sembrada de trigo (y los restantes cultivos) probablemente sea igual o menor a la del año pasado y que las condiciones climáticas no están siendo las ideales, el escenario base (o más probable) es de una producción estabilizada o menor a la del último ciclo, proyección que no es por supuesto una buena noticia dadas las necesidades de la economía argentina.

En lo que respecta a los cultivos de verano, maíz, soja, sorgo, etc. un buen punto de partida requerirá de una regularización de las lluvias en los próximos meses (recarga de los perfiles), y luego condiciones favorables en los meses de verano. Una variable que se está monitoreando es el género que adoptará el fenómeno ENSO (El Niño Southern Oscillation), que el INTA define como un patrón climático recurrente que implica cambios en la temperatura de las aguas en la parte central y oriental del Pacífico tropical, que puede asumir tres fases diferentes: Niño, Neutral y Niña. El punto importante para recordar aquí es que cuando el ENSO converge a una fase Niña suele haber menor frecuencia de lluvias en las principales zonas agrícolas del país. Actualmente los modelos que proyectan la situación que puede prevalecer en los próximos meses (primavera y verano) no son concluyentes y se encuentran en un rango que va desde una fase neutral hasta una Niña débil que, de ser este último el caso, no sería por supuesto muy bienvenida por sus antecedentes históricos.

Precios internacionales

Los precios internacionales de las commodities contribuyeron en la salida de la crisis económica 1999/2002 (y, vale decir, también fueron determinantes en el ingreso a este ciclo económico tan negativo).

Entre enero del 2002 y diciembre de ese mismo año la Soja subió un 30% en el Golfo de México, principal mercado de referencia en ese entonces, traccionada básicamente por una gran suba del Aceite de Soja (+50%, precio FOB Argentina). La cotización de la Harina de Soja (referencia Hamburgo) se mantuvo relativamente estable, mientras que las del Maíz y el Trigo crecieron en 16% y 13%, respectivamente. En el 2003 la Soja volvió a subir fuerte, en ese año un 33%, la Harina, que venía más rezagada, se puso a tono con una gran suba del 47% y también volvieron a subir el Aceite de Soja, el Maíz y el Trigo (15%, 4% y 25%, respectivamente). Es decir, entre enero de 2002 y diciembre del 2003, la Soja y el Aceite de Soja aumentaron un 70%, la Harina de Soja y el Trigo un 40% y el Maíz un 20%.

En el contexto económico global actual, de caída de ingresos generalizada, incertidumbre, desaceleración del comercio y guerra fría entre los dos países que disputan el liderazgo mundial (Estados Unidos y China), parece difícil volver a contar con una ayuda para poder salir de la crisis, como la que se observó en 2002/2003 en materia de suba de precios internacionales de commodities, en particular por la magnitud que tuvo el reacomodamiento de los precios en ese entonces.

Si bien China sigue estando muy demandante de commodities y está siendo clave para sostener los precios, su economía ya no crece como antes, y otros factores muy potentes para traccionar la demanda global que operaron en el pasado, como lo fueron los biocombustibles, no se visualizan en el horizonte del mercado. Si se repara en la dinámica de precios internacionales de los últimos 18 meses (enero 2019 a junio 2020), se encuentra una volatilidad importante, pero con una media relativamente estable, es decir los precios suban y bajan, pero en torno a un valor si se quiere fijo, que parece equilibrar las fuerzas del mercado. Por ejemplo, en el caso de la soja, ese precio está en el orden de los US$ 350 / tonelada. Para tener perspectiva, repetir un fenómeno de suba como el del 2002/2003 exigiría que los valores de la oleaginosa se fuesen por encima de los US$ 550 / ton, una cifra que luce hoy inalcanzable salvo que se produzca un gran problema productivo (sequía) en alguno de los tres líderes del mercado (Argentina, Brasil o Estados Unidos).

En síntesis, el escenario base de precios externos que enfrentará la próxima campaña de granos gruesos (2020/21) debería construirse tomando como referencia valores medios de los últimos dos/tres años que, si bien no son precios bajos, tampoco son lo suficientemente altos como para absorber los elevados costos impositivos que se enfrentan en Argentina y en paralelo garantizar una relación rentabilidad / riesgo lo suficientemente atractiva, sobretodo en algunas zonas agrícolas del país, como para traccionar un flujo importante de inversiones y de apuestas de capital.

Precios relativos internos

Los precios relativos internos son, finalmente, los que terminan definiendo la decisión de los productores, y como se sabe, dependen de la evolución de las cotizaciones internacionales, ya comentadas anteriormente, las políticas cambiarias y tributarias locales, y la dinámica que muestren los restantes precios de la economía (insumos transables, maquinarias y servicios no transables).

Si se repara en el poder de intercambio de la soja, principal cultivo, en términos de una canasta de bienes y servicios de consumo, en lo que va de este año (7 meses) se mantiene en un nivel muy parecido al de los dos años previos (2018 y 2019), levemente por debajo de la media de los últimos 22 años, pero quizás lo más importante, un 30% por debajo del poder de fuego que llegó a tener en el período 2002/2004, y que fue tan importante en aquel entonces para estimular las decisiones de inversión en activos vinculados a la propia actividad agrícola y para traccionar y acelerar la salida de la crisis de otros sectores económicos (construcción, consumo de bienes durables).

En síntesis, los precios relativos internos del principal producto agrícola argentino se mantienen en los niveles de los años previos, que no son bajos en relación a, por caso, los valores que se observaban a fines de la Convertibilidad o en algunos años recientes (2015, 2017), pero que distan ser tan elevados y atractivos como lo fueran allá en la salida de la gran crisis económica 2001/2002. En aquel entonces y a diferencia del contexto actual, el tipo de cambio real se encontraba en niveles bastante superiores y los derechos de exportación, si bien ya eran altos, se aplicaban con tasas menores a las actuales (33% hoy vs 23,5% en esos años).

Apreciaciones finales

La economía argentina necesita salir rápido de la crisis económica, de forma tal que los daños que hoy sufre el tejido productivo y social no se vuelvan permanentes y muy difíciles de sanar.

Ciertas actividades están volviendo a la normalidad, rebotando en términos económicos, caso de la construcción y la industria, a medida que la política de aislamiento obligatorio lo va permitiendo y se va disipando el temor al contagio del virus por parte de la población, particularmente en ciertas franjas etarias. Otras, más vinculadas a los servicios, donde la propuesta de valor se basa en la interacción presencial, se encuentran bastante más comprometidas, y pasarán seguramente muchos meses hasta que puedan recuperar el nivel de actividad de los meses pre-pandemia.

El agro ha tenido siempre un rol importante en los procesos de recuperación, por su menor dependencia a las condiciones de la demanda interna y la naturaleza de los productos que ofrece a los mercados. En la actual crisis y pensando en la salida, la relevancia de tener un ciclo agrícola 2020/2021 exitoso se acrecienta, apareciendo aquí como factores claves, el clima, los precios internacionales y las condiciones generales que ofrece la macroeconomía y la política económica a los productores de bienes y servicios agropecuarios.

El clima, la ausencia de lluvias, el fenómeno ENSO y la probabilidad de una Niña neutral, está prendiendo algunas alarmas y es un factor que deberá monitorearse con atención en los próximos meses. En cuanto a los precios internacionales, si bien resisten en la crisis global y se han verificado algunos aumentos, sigue habiendo riesgos de reversión y claramente no habría que esperar un ciclo de alza de la magnitud como la que se observara allá por 2002/2003 (+70% de suba de la soja, punta a punta), fenómeno que facilitaría sin dudas la recuperación de la economía en aquel entonces.

Finalmente, habrá que seguir con mucha atención la situación cambiaria, la política tributaria y las acciones que se llevan adelante para contener la inflación. Los precios relativos internos de los granos no están en niveles muy bajos, pero tampoco disponen de mucho margen como para absorber atrasos cambiarios y/o mayores impuestos, al menos si se pretende que la próxima siembra de granos gruesos, que debe definirse en el último cuatrimestre de este año, sea lo suficientemente potente como para ilusionarse con una buena cosecha en el 2021.

Un informe de la Fundación Mediterranea – IERAL a cargo de Gerardo Alonzo Scwarz y Juan Cuevas muestra el impacto de la pandemia en el NEA

Uno de los rubros afectados por la pandemia que se relaciona con la movilidad de las personas es la venta de combustibles (tanto de nafta como de gasoil). A nivel nacional las ventas de gasoil disminuyeron un 29% en abril 2020 respecto al mismo mes del año anterior. En cuanto a las ventas de nafta, tuvieron una caída interanual de un 67%. De acuerdo a los datos podemos decir que las ventas de gasoil tanto a nivel país como en cada provincia en particular, no disminuyeron tan bruscamente como las ventas de nafta.

Los datos de movilidad de personas muestran que entre los lugares fuertemente golpeados por la crisis son los lugares turísticos como parques, playas, etc. En cuanto a las provincias del Nea, la provincia de Chaco registró una caída de 89%, la mayor en este rubro del 89% (la provincia de Misiones de -81%).

Otra de las categorías en las cuales disminuyó la movilidad de las personas es a lugares de ventas minoristas y recreación. A nivel nacional, la caída fue del 71%. La provincia de Formosa sobrepasa este valor con una caída del 74% (la provincia de Misiones -64%).

También vemos una disminución en la movilidad de las personas en tiendas comestibles (supermercados, almacenes) y farmacias. En el NEA la mayor caída tuvo la provincia de Chaco con un 28% menos de movilidad (la provincia de Misiones fue de -27%).

En cuanto a la movilidad hacia lugares de trabajo, la provincia de Chaco presenta una caída del 24%, mucho mayor a las demás provincias del NEA (Misiones -17%).

Todos los datos analizados muestran que, como muchas actividades están volviendo a abrir sus puertas y a comenzar a ofrecer sus productos y servicios, aún la demanda no se recupera a igual ritmo (según lo muestran los datos de combustibles y de movilidad de personas).

Desde que se implementó la cuarentena en Argentina, que entre otras cosas requirió el confinamiento de las personas en sus domicilios, uno de los sectores afectados es la venta de combustibles (entiéndase nafta como de gasoil).

En el gráfico N°1 se puede apreciar la evolución que tuvo el consumo de naftas (Abril 2020 respecto a Abril 2019), en el total país el consumo de naftas tuvo una caída del 67%,en las provincias del NEA, la provincia de Corrientes tuvo la mayor caída de ventas (-60%), seguido de la provincia de Chaco con una disminución en sus ventas del 58%, muy de cerca encuentra la provincia de Misiones con una caída del 55% y por último la provincia de Formosa con una disminución del 47%.

Por otro lado, al observar la variación de las ventas de gasoil en el mismo período (ver gráfico N°2) apreciamos que en el total nacional las ventas de gasoil disminuyeron un 29% en abril 2020 respecto al mismo mes del año anterior. Respecto a las provincias del NEA la provincia de Misiones tuvo una caída interanual en abril 2020 respecto al mismo mes del año anterior del 37%, siendo la provincia de mayor caída en el NEA. En la provincia de Corrientes la disminución interanual de las ventas de gasoil en abril 2020 fue del 29%, en la provincia de Formosa fue del 25% y en la provincia de Chaco hubo una caída en las ventas de gasoil del 7% solamente.

De acuerdo a los datos podemos decir que las ventas de gasoil tanto a nivel país como en cada provincia, disminuyeron menos que las ventas de naftas. Esto se explica en parte debido a que las ventas de gasoil representan un indicador de producción (entiéndase movilidad o transporte de bienes preferentemente), mientras que las ventas de naftas son principalmente un indicador de consumo (entiéndase movilidad de personas).

Siguiendo con la temática movilidad de personas, resulta interesante apreciar la movilidad de las personas a diferentes lugares y que debido al COVID-19 se vieron obligados a disminuir dicha movilidad. Los datos de GOOGLE analizados corresponden al 21 de Mayo del corriente año y tienen como valor de referencia de los datos el mes de enero del 2020 (cabe aclarar que generalmente Enero se caracteriza por ser un mes de poca actividad económica salvo para aquellos rubros de recreación y entretenimiento).

En el gráfico N°3, observamos el impacto que tuvo la pandemia en la movilidad de las personas a lugares turísticos como parques nacionales, playas públicas, marinas, parques, plazas y jardines públicos. Es una categoría fuertemente golpeada por obvias razones de aislamiento social, preventivo y obligatorio.

A nivel país, la caída en la movilidad de las personas fue de un 88% (entiéndase Mayo 2020 respecto Enero 2020). La provincia La Rioja fue la provincia con el mayor descenso en esta categoría de un 93% y la provincia de Jujuy presenta la menor caída con un 70% menor de movilidad de las personas a parques. En cuanto a las provincias del NEA se encuentra la provincia de Chaco con una caída del 89%, seguido de la provincia de Corrientes con una caída del 83%, luego se encuentra la provincia de Misiones con una caída del 81% y por último en esta categoría, la provincia de Formosa con un 79%

En el gráfico N°4, podemos observar la movilidad de las personas a lugares de venta minorista y recreación, como ser restaurantes, cafeterías, centros comerciales, parques temáticos, museos, bibliotecas y cines. Si observamos a nivel nacional, la caída fue del 71%. La provincia de Formosa sobrepasa este valor con una caída del 74%. Por otra parte, la provincia de Chaco ha tenido una caída del 69%, la provincia de Corrientes del 65% y la provincia de Misiones del 64% siendo la provincia del NEA con la menor caída a la fecha.

En el gráfico N°5, se puede apreciar el impacto que tuvo la crisis mencionada en la movilidad de las personas a lugares de tiendas comestibles (supermercados, almacenes) y farmacias. Se puede ver que la caída en esta categoría no fue tan dura como en los casos anteriores debido a que la visita a estos lugares es para suplir una necesidad básica como lo es la alimentación o la salud. La provincia de Corrientes tiene una caída del 28%, (1% mayor que el nivel país). La provincia de Misiones tiene una caída similar al nivel país (27%). La provincia de Chaco del 20% y la provincia de Formosa del 17%.

Por último, podemos observar otra categoría afectada por la cuarentena producto del COVID-19 que es la concurrencia a lugares de trabajo (ver gráfico 6). A nivel país, la movilidad a lugares de trabajo disminuyó un 35%. Si destacamos las provincias del NEA, la provincia de Chaco presenta una caída del 24%, mucho mayor a las demás provincias del NEA y esto es así ya que Chaco aún presenta muchos casos de coronavirus por lo cual el distanciamientos social y preventivo es más restrictivo. La provincia de Misiones presenta una caída del 17%, la provincia de Corrientes del 16% y la provincia de Formosa del 10%.

Hay que destacar que estos datos son calculados a fines de mayo, un mes donde en la mayoría de las provincias se ha pasado a la cuarta fase de la cuarentena donde hay menores restricciones por lo que muchas actividades ya están exceptuadas del aislamiento preventivo. Sin embargo, los datos se comparan con el primer mes del año, un mes donde no hay mucha movilidad de por sí.

Todos los datos mencionados muestran que, como muchas actividades están volviendo a abrir sus puertas y a comenzar a ofrecer sus productos y servicios, aún la demanda no se recupera a igual ritmo (según lo muestran los datos de combustibles y de movilidad de personas).