Dólar a la baja y reservas en tensión: el Gobierno gana margen, pero el frente financiero sigue abierto

En la antesala de la liquidación de la cosecha gruesa, el Gobierno encuentra un respiro táctico en el frente cambiario: el dólar oficial cerró la semana en $1.376, con una baja del 1,2%, mientras el Banco Central sostuvo compras en el mercado. Sin embargo, detrás de esa calma aparente emerge una tensión estructural: las reservas no acompañan. El interrogante ya no es si el esquema funciona en el corto plazo, sino cuánto margen político y financiero tiene para sostenerse sin nuevas fuentes de dólares.

Estabilidad cambiaria con intervención activa

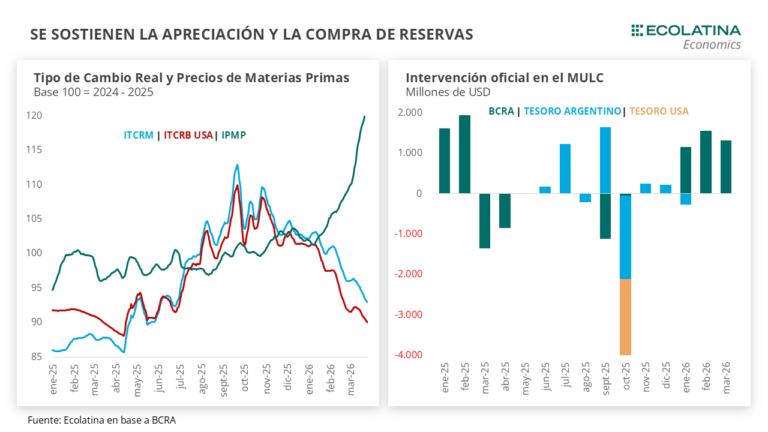

Según el informe de Ecolatina, el mercado local mostró estabilidad en las últimas ruedas, incluso en un contexto internacional volátil. El tipo de cambio operó a la baja, las tasas se mantuvieron en niveles reducidos y el BCRA continuó comprando divisas frente a una oferta creciente del agro.

La autoridad monetaria adquirió cerca de USD 4.000 millones en lo que va del año. Pero esa acumulación no se tradujo en reservas: las reservas brutas apenas subieron USD 600 millones y las netas cayeron cerca de USD 2.600 millones. El dato revela el núcleo del problema: los dólares que ingresan se diluyen en pagos de deuda, caída de depósitos en moneda extranjera y variaciones en activos como el oro.

El esquema, así, descansa sobre una lógica de flujo más que de stock. Mientras entren dólares —por exportaciones o financiamiento— el sistema se sostiene. Pero la fragilidad aparece cuando se observa el balance.

Apreciación cambiaria y señales cruzadas

La baja nominal del dólar convive con una fuerte apreciación en términos reales. El tipo de cambio real multilateral se apreció más de un 20% desde septiembre de 2025 y acumula una caída cercana al 11% en lo que va de 2026.

Esa dinámica amplía la distancia con el techo de la banda cambiaria —que pasó del 4% en diciembre a cerca del 20% actual—, pero al mismo tiempo reabre un debate clásico: competitividad versus estabilidad.

El fenómeno tiene dos motores. Por un lado, factores estructurales como el cambio en la matriz exportadora, donde energía y minería explicaron el superávit comercial de 2025. Por otro, elementos coyunturales: suba de precios internacionales, menor nivel de importaciones y expectativas de ingreso de divisas por la cosecha.

A esto se suma una demanda contenida, en un contexto donde el mercado apuesta a posicionarse en pesos ante la expectativa de mayor oferta de dólares en el corto plazo.

El frente financiero: reservas y deuda

El dato más sensible sigue siendo la dinámica de las reservas. Pese a las compras en el mercado, el BCRA no logra fortalecer su posición neta. La caída de depósitos en dólares y los compromisos de deuda erosionan cualquier acumulación.

En paralelo, el Tesoro comienza a moverse para cubrir vencimientos en moneda extranjera. La colocación de instrumentos como el AO27 y el AO28 apunta a testear la capacidad del mercado local para absorber deuda en dólares, incluso con vencimientos que exceden el actual mandato.

El desafío no es menor: el Gobierno necesita nuevas fuentes de financiamiento por fuera del circuito comercial. En ese contexto, no se descarta una eventual vuelta a los mercados internacionales, aunque con una ventana temporal acotada por el calendario electoral.

Margen táctico, presión estructural

La actual estabilidad cambiaria fortalece al Gobierno en el corto plazo. Le permite sostener tasas bajas, contener la brecha cambiaria —en torno al 3,5%— y evitar tensiones inmediatas en el mercado.

Pero esa misma estrategia condiciona el mediano plazo. La apreciación del tipo de cambio impacta sobre sectores exportadores, mientras la falta de acumulación de reservas limita la capacidad de respuesta ante shocks externos.

El equilibrio es delicado: el Gobierno gana tiempo, pero no resuelve el problema de fondo.

Entre la cosecha y el financiamiento

En los próximos meses, la liquidación del agro debería reforzar la oferta de dólares y sostener la dinámica actual. Ese flujo puede darle al BCRA una oportunidad para recomponer reservas, especialmente en un período con menores pagos de deuda hasta julio.

Sin embargo, la sostenibilidad del esquema dependerá de algo más que la cosecha. La clave estará en si el Gobierno logra transformar este alivio coyuntural en una estrategia financiera más robusta.

El mercado ya mira más allá: no sólo cuánto bajará el dólar, sino cómo se financiará la Argentina en un escenario donde los dólares comerciales podrían no alcanzar.