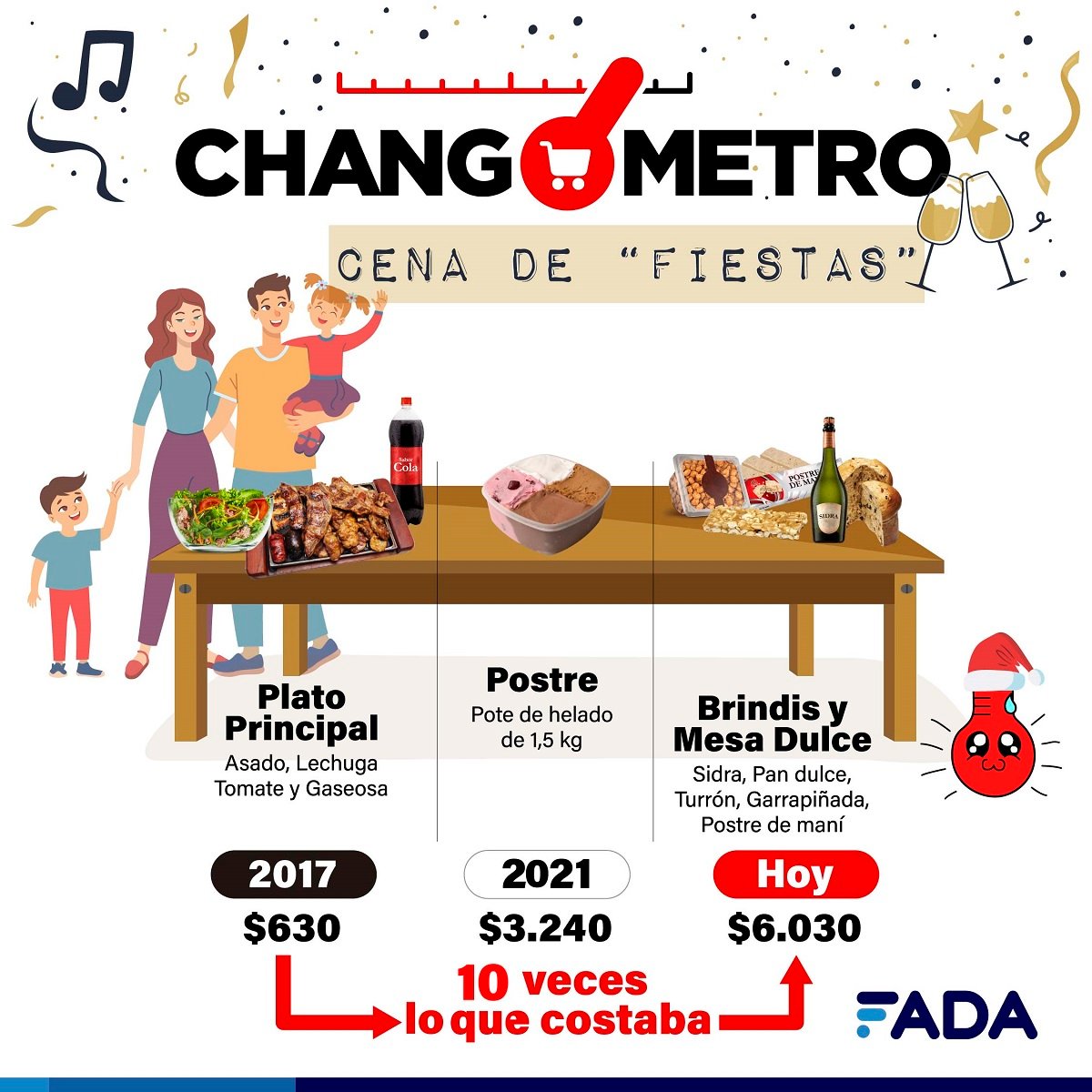

Changómetro: “Saladita la Cena de Fiestas”

“Analizamos una cena bien argenta: un asadito, ensalada, gaseosa, un heladito de postre, un brindis y algunos productos dulces. Esta celebración típica en cualquier hogar argentino en 2017 costaba $630 en 2021 costó $3.240 y hoy sale $6.030. En cinco años nuestra cena cuesta 10 veces lo que costaba”, explica David Miazzo, Economista Jefe FADA.

Según los datos arrojados por el Changómetro de FADA la Cena de “Fiestas” se viene SALADITA. “Por ponerte de ejemplo un producto concreto: en 2017 con $1.000 podíamos comprar 4 potes de helado, hoy no nos alcanza para ninguno, un postre con sabor a poco”, agrega el economista.

“El 2022 cerrará con una inflación del 91% y la expectativa es un piso del 100% para 2023. Lo preocupante es que no hay indicadores que nos hagan pensar que vaya a bajar la inflación, el menos de manera consistente”, analiza Miazzo.

FADA (Fundación Agropecuaria para el Desarrollo de Argentina) dio a conocer su Changómetro, el informe periódico que le mide la temperatura a la inflación: “Esta vez analizamos una Cena de “Fiestas”, una noche de Navidad o de Año Nuevo, fechas que siempre nos invitan a alzar las copas con nuestros seres queridos y agradecer. Pero la inflación nos muestra que en cinco años perdimos 68 brindis”, afirma Nicolle Pisani Claro, economista de FADA.

Cena de “Fiestas”: ¿Cuánto aumentó celebrar en familia?

“Llevando el análisis a una cena general con plato, postre y brindis, en cinco años, con un billete de $1.000 nos perdimos de comprar: 7 kilos de asado, 23 kg. de lechuga, 35 kg. de tomate, 19 gaseosas, 4 potes de helado, 14 pan dulces, 24 paquetes de postre de maní, 52 turrones, 59 paquetes de garrapiñadas o 17 sidras”, afirma Pisani Claro.

El Changómetro demuestra que la cena que en 2017 nos costaba $630 en 2021 nos costó $3.240 y hoy nos sale $6.030.

“Los salarios vienen muy golpeados, han perdido el 22,5% del poder de compra desde diciembre de 2017. Esto significa que si una persona podía comprar 4 kilos de algún producto, en promedio hoy sólo puede comprar 3 con su salario. Esto sucede porque es muy difícil que los salarios se puedan mantener al ritmo de los precios en una economía que no crece y tiene niveles de inflación altos”, ejemplifica Miazzo.

Mesa dulce, gusto amargo

El Changómetro tiene en cuenta una mesa dulce y brindis con productos típicos: sidra, pan dulce, turrón, garrapiñada y postre de maní. “En 2017 esto salía $190, a cinco años, ese importe se multiplicó 11 veces para llegar a un precio de $2.140”, advierten desde FADA.

“Se acerca la medianoche y todos empiezan a buscar sus vasos o copas para asegurarse de tenerlos llenos para brindar. La inflación también afectó ese momento: en 2017 comprábamos 18 botellas de sidra ($56). Hoy compramos 1 ($710) Son 17 sidras menos, que equivalen a 68 brindis que perdimos”, analiza Miazzo.

Si pensamos en las fiestas pensamos en pan dulce, el dato que arroja el Changómetro es que “mientras que en 2017, con $1.000 podíamos comprar 15 pan dulces ($64), hoy solamente nos alcanza para 1 ($680). Perdimos 14, en cuatro años” agrega Miazzo.

Comparando la mesa dulce, con $1.000 en diciembre 2017, comprábamos 56 turrones de maní ($17,60), hoy sólo 4 ($210), son 52 turrones menos. Con la garrapiñada sucede algo similar: comprábamos 64 paquetes ($15,50), hoy compramos 5 ($180), perdimos 59 paquetes. En postres de maní comprábamos 26 ($38) y ahora sólo 2 ($360), perdimos 24 en el camino.

Un análisis de la situación

Durante el 2022, de marzo en adelante, la inflación ha sido del 6,2% en promedio, con un mínimo en el 5% de mayo y un máximo en el 7,4% de julio. “El problema es que no hay indicadores que hagan pensar que la inflación va a bajar. La cantidad de pesos que hay en la economía sólo crece, por lo que su valor sólo puede caer. El tipo de cambio oficial viene creciendo los últimos 3 meses a un promedio del 6,2%, por lo que le pone un piso a la suba de precios de productos que se exportan o importan”, comenta el economista.

“La suba de tarifas ha quedado algo truncada, pero los próximos meses la necesidad de reducir los subsidios generará que las tarifas también presionen los precios. El gobierno acordó con las petroleras limitar la suba de los combustibles a un 4% mensual los próximos 3 meses, por un lado, le pone un piso del 4% a la suba de precios, pero también genera que las subas en los combustibles deban ser mayores a partir de marzo. Además, está la duda sobre si el gobierno podrá seguir postergando una devaluación del tipo de cambio oficial, el salto cambiario tarde o temprano tendrá su impacto en los precios”, agrega Pisani Claro.

“En este contexto lo único que le pondrá un límite a la inflación es un consumo cada vez más frío, consecuencia de una economía que lentamente irá entrando en recesión y salarios que cada vez pierden mayor poder adquisitivo”, revela Miazzo.

A un año y medio de su lanzamiento, el Changómetro ha dejado en claro que la inflación afecta a todo tipo de productos y rubros: suben los alimentos, los productos de limpieza, la nafta, la ropa, los servicios y así se podría seguir.

En relación a la ropa y el calzado, las mismas prendas que en 2017 salían $1.000, hoy nos cuestan $11.303, 11 veces lo que costaba.

Pasa igual con una compra de súper, el mismo changuito, con los mismos productos que hace cuatro años costaba $1.000, hoy asciende a $9.430, 9 veces lo que costaba.