La industria cayó 12,1% en junio y marca un retroceso de 11,5% en el primer semestre

|

Getting your Trinity Audio player ready...

|

El Índice de Producción Industrial (IPI) de FIEL registró en junio una contracción interanual de 12.1% interrumpiendo el recorte en el ritmo de caída de la actividad fabril observado en el bimestre previo. A las dificultades puntuales que enfrentan los distintos sectores industriales, se sumó en el mes de junio el impacto sobre la producción –y las ventas‐ de un menor número de días de actividad a causa de los feriados de la tercera semana del mes.

En el mes la mayor caída de actividad la registró la industria automotriz que continúa siendo afectada por los problemas de abastecimiento de autopartes con origen en Brasil. Por su parte, la rama de los minerales no metálicos tuvo en junio el segundo retroceso más pronunciado entre los sectores interrumpiendo también las mejoras mensuales observadas en los dos meses previos, al tiempo que las ventas de insumos para la construcción se resintieron en un mes más corto. En el caso de las industrias metálicas básicas, a su caída contribuyó el retroceso en la producción de aluminio, mientras que la siderurgia continúa mostrando mermas difundidas en los distintos segmentos de actividad en el proceso de adecuación de stocks a la caída de la demanda de sectores conexos.

La metalmecánica prolongó su retroceso interanual por los ltimos diecisiete meses. Al interior del bloque, proveedores del sector de la energía y la minería muestran mejores desempeños y en el sector de maquinaria agrícola se tienen plantas con freno en la caída. Entre los químicos y plásticos se tuvieron retrocesos generalizados, con la excepción de la producción petroquímica básica, al tiempo que se profundiza la merma de la actividad en el sector productor de neumáticos. Por último, el sector de los alimentos y bebidas fue el único que en el mes de junio registró un crecimiento interanual de la producción con el aporte de ambas sub ramas.

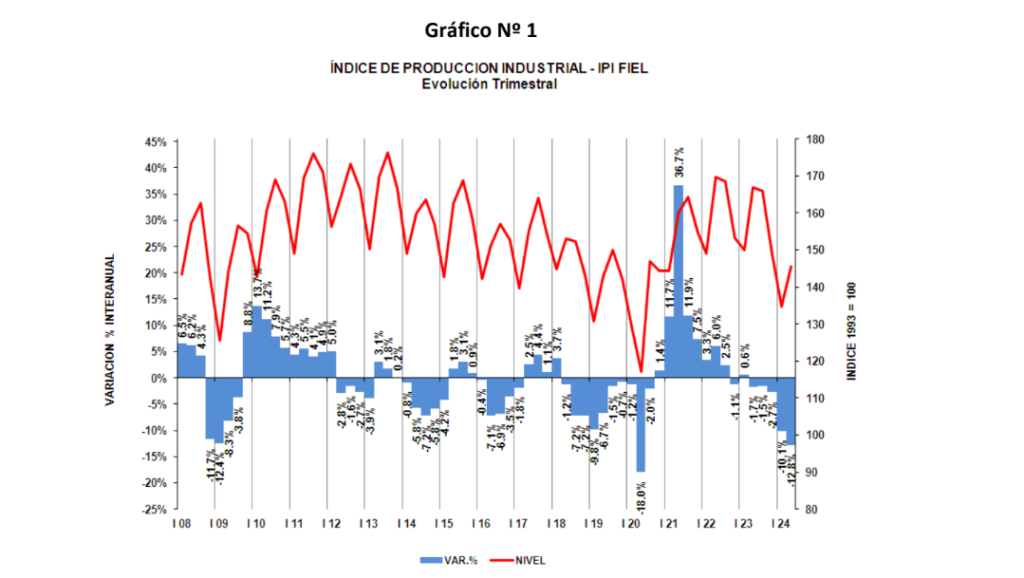

Los datos correspondientes al segundo trimestre muestran que la industria se contrajo 12.8% en la comparación con el mismo trimestre de 2023. De este modo, actividad acumula cinco trimestres en retroceso en la comparación interanual. La caída de la producción en el trimestre sólo es superada por las observadas a mediados de 1985 con el lanzamiento del Plan Austral, a mediados de 1989 y comienzos de 1990 con las crisis hiperinflacionarias, en el cambio de régimen que resultó la Convertibilidad a comienzos de 2002, y en el segundo trimestre de 2020 en plena pandemia de Covid. En la medición desestacionalizada, la industria se contrajo 1.5% respecto al primer trimestre de 2024, reduciendo el ritmo de caída observado en el trimestre anterior.

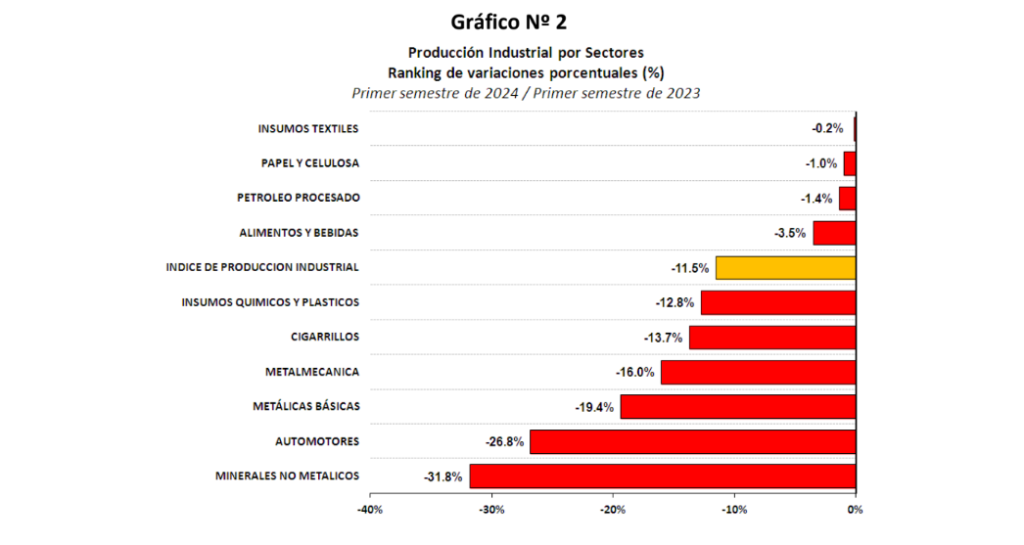

En cuanto a la actividad en el primer semestre del año, la industria acumula un retroceso de 11.5% en la comparación con el mismo período del año pasado manteniendo el ritmo de contracción acumulado desde el primer cuatrimestre (Véase Tabla 1 y Gráfico No 1). En los primeros seis meses, todas las ramas con la excepción de los insumos textiles muestran una caída de la producción en la comparación con el mismo período de 2023.

El mayor retroceso lo continúa mostrando la producción de minerales no metálicos con una caída de 31.8% en la comparación interanual. A la rama le siguieron la industria automotriz que tuvo una baja del 26.8%, las industrias metálicas básicas con una merma de actividad que alcanzó 19.4%, la metalmecánica que registró un retroceso de 16%, los despachos de cigarrillos que se contrajeron 13.7% y la producción de químicos y plásticos que lo hicieron 12.8%, en cada caso en los primeros seis meses del año y en la comparación interanual. Con una disminución inferior al promedio se colocan la rama de los alimentos y bebidas con un recorte de ‐3.5%, el proceso de petróleo (‐1.4%) y la producción de papel y celulosa (‐1%) respecto al acumulado entre enero y junio de 2023. Finalmente, la producción de insumos textiles (‐0.2%) igualó el nivel de producción acumulado en el primer semestre del año pasado. (Véase Gráfico No 2).

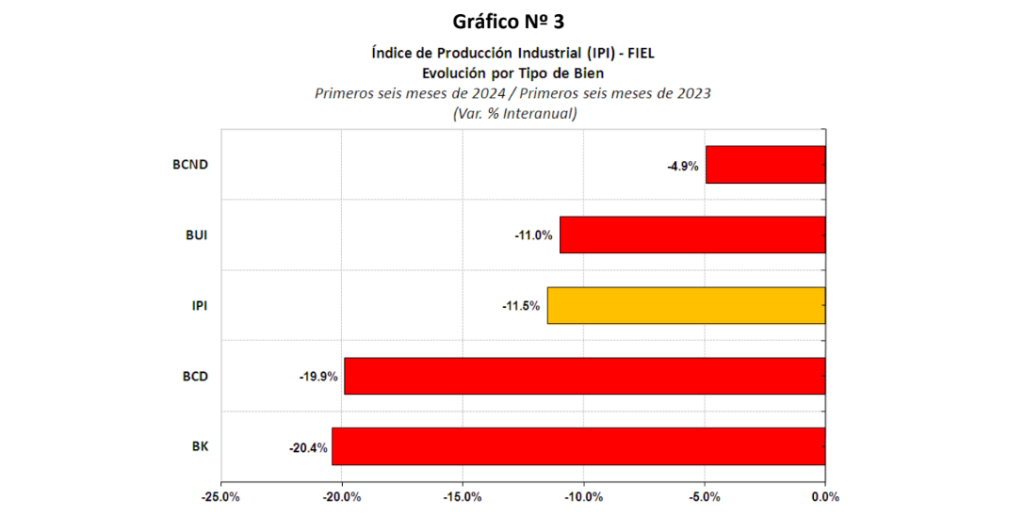

Al agrupar la industria por el tipo de bienes producidos, se tiene que en los primeros seis meses del año todos ellos muestran un retroceso en la comparación con el mismo periodo del año anterior. La mayor caída la registra la producción de bienes de capital que retrocede 20.4%, seguida de la de bienes de consumo durable con una merma de 19.9%, en cada caso en la comparación con el mismo periodo de 2023. Con una contracción menor al promedio se colocan los bienes de uso intermedio que en el periodo registraron una reducción del 11%, al tiempo que los bienes de consumo no durable mostraron un retroceso que alcanzó 4.9% en los primeros seis meses y en la comparación interanual. Con lo anterior, los bienes de consumo durable y los de capital mostraron un aumento de la caída acumulada en el semestre, al tiempo que los bienes de consumo no durables la redujeron a partir del aporte de la producción de alimentos y bebidas. (Véase Gráficos No 3).

En términos desestacionalizados, la producción industrial de junio registró un avance de 2% respecto al mes anterior, encadenando dos meses de mejora luego del impasse de abril que recortó el aumento observado en marzo. Junto a lo anterior, se suman señales en el sentido del freno en la caída de la producción industrial.

Como se mencionó arriba, la caída de la producción industrial en el segundo trimestre de 2024 sólo es superada por las registradas en las principales crisis de los últimos cuarenta años. Es interesante notar que las recuperaciones industriales que iniciaron en julio de 1985, marzo de 1990, febrero de 2002 y abril de 2020, resultaron entre las más prolongadas, y con la excepción de la de la primera parte de los noventa –truncada por el impacto de la crisis del Tequila‐ las restantes tuvieron una dinámica superior al promedio. Para una recuperación de características similares a las observadas en el pasado, el actual escenario macroeconómico aún no revela los factores que dinamizarán la actividad. En el corto plazo la recuperación del crédito luce con el

mayor potencial.

En síntesis. La industria en junio volvió a mostrar una caída interanual de la producción al ser impactada por el freno de actividades de la tercera semana que profundizó los problemas puntuales que enfrentan los sectores productivos. No obstante, en términos desestacionalizados se tuvo un avance por segundo mes. En julio la restricción energética a la industria no resultó severa y en dicho mes se retomaría el recorte en el ritmo de caída de la producción industrial.