Las economías emergentes necesitan mucha más financiación privada para la transición climática

|

Getting your Trinity Audio player ready...

|

Escribe P. Ananthakrishnan, T. Ehlers, C. Gardes y F. Natalucci – Se necesita una amplia combinación de políticas para liberar el capital privado necesario en las economías de mercados emergentes y en desarrollo y garantizar un impacto climático positivo.

Lograr la transición a cero emisiones netas 2050 requiere una inversión sustancial en mitigación climática en los mercados emergentes y las economías en desarrollo, que actualmente emiten alrededor de dos tercios de los gases de efecto invernadero.

Estos países necesitarán alrededor de 2 billones de dólares anuales para 2030 para alcanzar esa cifra De acuerdo con la Agencia Internacional de la Energía, la mayoría de esos fondos se destinarán a la industria energética. Éste es un aumento de cinco veces con respecto a los actuales 400.<> millones de dólares de inversiones climáticas previsto para los próximos siete años.

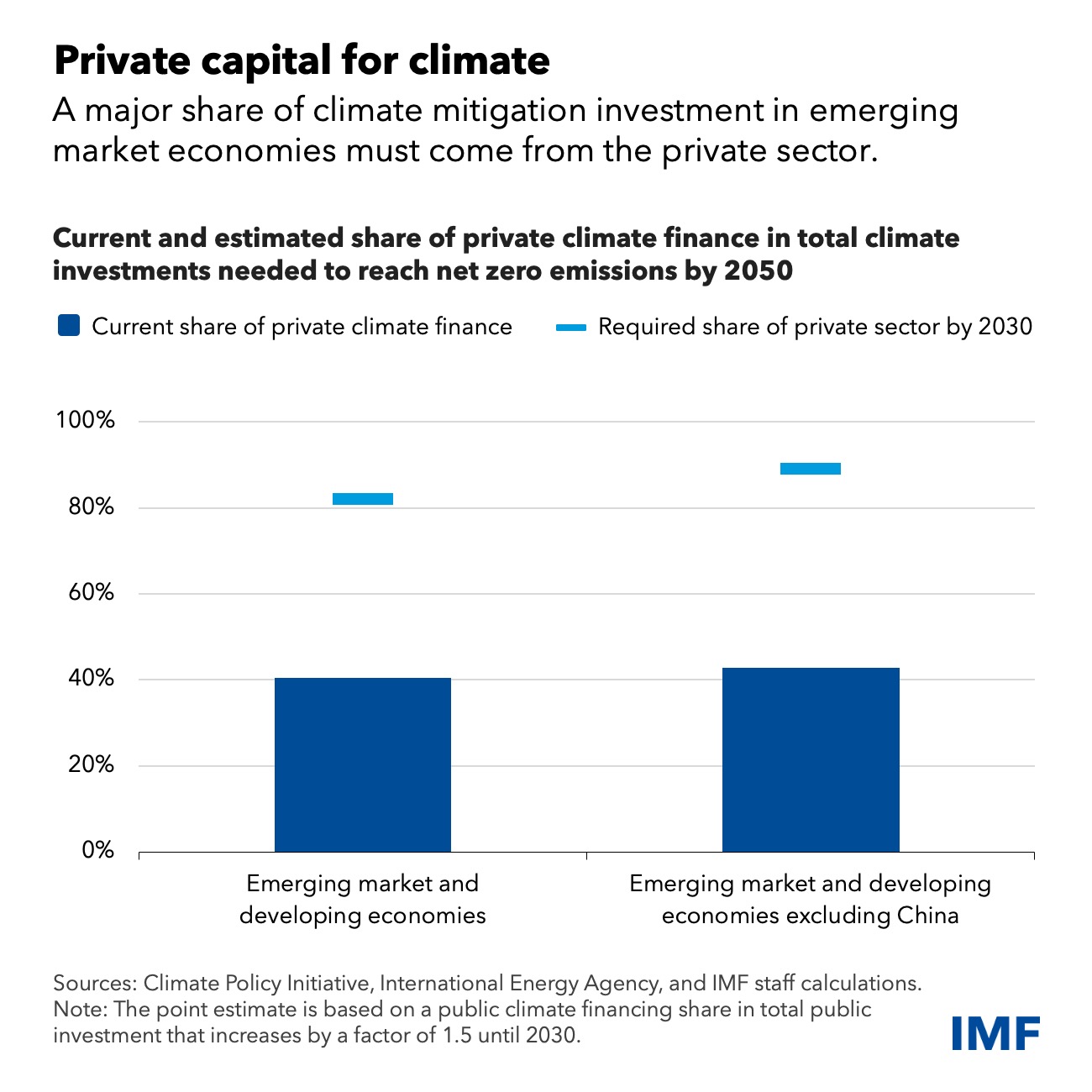

Sin embargo, proyectamos que el crecimiento de la inversión pública será limitado, y que, por lo tanto, el sector privado tendrá que hacer una contribución importante hacia las grandes necesidades de inversión climática de los mercados emergentes y economías en desarrollo. El sector privado tendrá que suministrar alrededor de 80 por ciento de la inversión requerida, y esta proporción se eleva al 90 por ciento cuando China está excluida, como se muestra en un capítulo analítico de nuestro último Informe sobre la estabilidad financiera mundial.

Mientras que China y otras economías emergentes más grandes tienen los recursos financieros, muchos otros países carecen de suficientes mercados financieros desarrollados que pueden ofrecer grandes cantidades de finanzas. Atraer inversores internacionales también se enfrenta a obstáculos, ya que la mayoría de los las principales economías de mercados emergentes y casi todos los países en desarrollo calificaciones crediticias de grado de inversión que los inversores institucionales suelen exigir. Y pocos inversores tienen experiencia en estos países y son capaces de tomar mayor riesgo.

Eliminación gradual de las centrales eléctricas de carbón, la mayor fuente de Las emisiones de gases de efecto invernadero (alrededor del 20 por ciento) son otro desafío importante. La mayoría de las centrales eléctricas de las economías de mercados emergentes y en desarrollo siguen siendo relativamente joven. Retirarlos o reutilizarlos requiere grandes cantidades de inversión privada y apoyo público. Algunos países son altamente dependientes sobre el carbón y tendría que desarrollar fuentes alternativas de energía rápidamente.

Más allá de estos desafíos, las políticas y los compromisos climáticos, a lo sumo, Los bancos siguen sin estar alineados con los objetivos climáticos de cero emisiones netas, incluso cuando tienen políticas destinadas a reducir las emisiones.

Mientras tanto, aunque un número creciente de fondos de inversión priorizan sostenibilidad, esto no está teniendo mucho efecto en la cantidad de dinero que se está para grandes necesidades climáticas. Sólo una pequeña parte de esos fondos explícitamente crear un impacto climático positivo. El número mucho mayor de fondos que toman decisiones de inversión basadas en criterios ambientales, sociales y Los factores de gobierno corporativo no necesariamente se centran en los problemas climáticos. Por lo general, tienen en cuenta las puntuaciones ESG en las asignaciones de sus carteras, pero estas no están necesariamente diseñados para reflejar el impacto climático, como mostramos en nuestro último Informe sobre la Estabilidad Financiera Mundial. Inversión más orientada al impacto Las carteras pueden ser muy diferentes de las populares orientadas a los criterios ESG.

Además, los países de ingresos medianos bajos y bajos generalmente no lo son recompensados por las buenas políticas medioambientales y climáticas. Calificación crediticia Las evaluaciones de estas economías por parte de los organismos no reflejan plenamente la preparación de estos países para una transición hacia una economía baja en carbono o su exposición a los riesgos de activos varados debido al alto nivel de hidrocarburos. El La industria financiera aún carece de claridad sobre lo que constituye una buena deuda soberana desempeño en temas ambientales.

Se necesita una amplia combinación de políticas para crear una inversión atractiva medio ambiente y desbloquear la financiación climática privada necesaria en los países emergentes mercados y economías en desarrollo. La fijación del precio del carbono puede proporcionar un importante señal de precios para los inversores, pero se enfrenta a obstáculos políticos de implementándola a una escala lo suficientemente amplia.

Son necesarias varias políticas adicionales para el sector financiero. Estructural políticas destinadas a fortalecer los fundamentos macroeconómicos, mercados de capitales y la mejora de la gobernanza son una parte fundamental de la combinación de políticas. Pueden ayudar a mejorar las calificaciones crediticias y reducir el costo capital. Y pueden aumentar los recursos financieros internos disponibles en un país determinado. Los inversores necesitan mejores datos relacionados con el clima para decisiones de inversión. Soluciones de financiación innovadoras, como la combinación instrumentos financieros y de titulización deben emplearse para iniciar una Eliminación gradual de la producción de energía a base de carbón.

Enfoque político

Las políticas deben volver a centrarse en la creación de impacto climático en lugar de apoyar actividades que ya son “verdes” y deben tener en cuenta las necesidades específicas de las economías de mercados emergentes y en desarrollo.

Por ejemplo, las taxonomías de transición deben considerar las actividades con un potencial de mejoras significativas en las emisiones a lo largo del tiempo y en todo el sectores, incluidos los más intensivos en carbono, como el acero, el cemento, productos químicos y transporte pesado. Los objetivos de reducción de emisiones y Los criterios de las taxonomías de transición pueden estar relacionados con las contribuciones determinadas a nivel nacional de un país, las estrategias a largo plazo, y objetivos de descarbonización para industrias específicas.

El uso de etiquetas de sostenibilidad sigue siendo laxo, y los reguladores y Los supervisores deben establecer reglas claras y hacer más estricta su aplicación. Deben garantizar que la divulgación de información y las etiquetas de los fondos de inversión sostenibles mejorar eficazmente la transparencia y la integridad del mercado, y garantizar una mejor alineación con los objetivos climáticos.

Muchas de las políticas que recomendamos aquí tardarán en implementarse y lograr los efectos deseados. Mientras tanto, el sector público-privado más extenso La distribución de riesgos es fundamental para fomentar las inversiones privadas en los mercados emergentes mercados y economías en desarrollo. Bancos multilaterales de desarrollo y donantes puede desempeñar un papel importante en el apoyo a la financiación combinada, a través de un uso más extensivo de las garantías.

El Servicio de Resiliencia y Sostenibilidad del FMI puede ayudar a reunir a los gobiernos, los bancos multilaterales de desarrollo, y el sector privado para fomentar el financiamiento de las inversiones climáticas. Aunque el tamaño total de esta herramienta, de 40.<> millones de dólares, es pequeño en relación con el mundo necesidades de inversión climática, las reformas respaldadas por la TI pueden ayudar a atraer más Financiamiento privado para el clima.

—Este blog se basa en el capítulo 3 de la edición de octubre de 2023 de Global Financial Informe de estabilidad. Los autores del capítulo son Torsten Ehlers (codirector), Charlotte Gardes-Landolfini (coprotagonista), Ekaterina Gratcheva, Shivani Singh, Hamid Tabarraei y Yanzhe Xiao, con la guía de Prasad Ananthakrishnan y Fabio Natalucci. Markus Brunnermeier era un experto consejero.

Prasad Ananthakrishnan , Jefe de la Unidad de Política de Financiamiento Climático del Departamento de Mercados Monetarios y de Capital (MCM) del Fondo Monetario Internacional.

Torsten Ehlers, experto sénior en el sector financiero de la Comisión Monetaria del FMI y el departamento de Mercado de Capitales en Washington DC desde septiembre de 2021.

Charlotte Gardes-Landolfini , ministra de cambio climático, energía y finanzas experto en estabilidad en el Departamento de Mercados Monetarios y de Capital del FMI.

Fabio Natalucci subdirector del Departamento de Mercados Monetarios y de Capital y es responsable de las funciones de monitoreo de los mercados financieros mundiales y evaluación del riesgo sistémico del FMI.