La Comisión Nacional de Valores (CNV) dispuso, a partir del próximo lunes, el levantamiento de las restricciones a las operaciones en el mercado bursátil con los denominados dólar Bolsa o MEP (Mercado Electrónico de Pagos) y el CCL (contado con liquidación).

La medida se plasmó en la Resolución General 923 publicada hoy en el Boletín Oficial, “en coordinación con el Banco Central de la República Argentina y el Ministerio de Economía de la Nación”, aclaró la CNV en un comunicado.

La norma deroga a las resoluciones generales 907/2011 y 901/2011, que fijaban un cupo semanal de 50.000 dólares nominales para la operatoria de las Agencias de Liquidación y Compensación (ALyC), principalmente concertadas con los bonos AL30 y GD30.

A su vez, “la concertación y liquidación de títulos de deuda soberanos denominados en dólares bajo legislación local en moneda extranjera no supondrá restricciones sobre otras operatorias en mercados regulados”, explicó la CNV.

El organismo presidido por Adrián Cosentino indicó que las resoluciones derogadas “habían sido dictadas en atención a las circunstancias excepcionales y con carácter transitorio, con la finalidad de evitar operaciones elusivas, reducir la volatilidad de las variables financieras y contener el impacto de las oscilaciones de los flujos financieros sobre la economía real”.

Al respecto, el analista financiero Christian Buteler explicó a Télam que la medida se tomó en su momento para limitar la participación de los privados en un contexto en el que “se procuraba que el Banco Central gastara menos dólares en su intervención” en el mercado.

“Como el Banco Central ya no interviene, sería medio tonto seguir con esa medida”, sostuvo, e indicó que, “cualquier salida de las restricciones es positiva”.

Por su parte, Diego Martínez Burzaco, head de Research & Estrategia de Inviu, sostuvo que “la disolución de esa normativa (por las resoluciones derogadas) va en el sentido correcto”.

Ambos especialistas coincidieron en que la nueva normativa “va en línea con el acuerdo con el FMI (Fondo Monetario Internacional)” en tanto es “un paso” para “ir desarmando todas las regulaciones en el mercado de capitales”.

Las restricciones a la operatoria con dólares financieros dieron lugar a un incremento de las transacciones entre particulares sin una cotización de referencia, en el denominado Segmento de Negociación Bilateral (Senebi).

La operatoria del dólar bolsa o MEP consiste en la compra de un bono en pesos para luego venderlo en su versión en dólares, en tanto para el CCL se requiere una cuenta en el exterior.

“Ya es tarde para buscar a los chicos que dejaron la escuela durante la pandemia. Esos chicos seguramente estarán perdidos de una villa o ya cayeron en actividades del narcotráfico“. La frase de la ministra de Educación porteña, Soledad Acuña, muestra en toda su dimensión el preconcepto clasista de un espacio político. La funcionaria de Horacio Rodríguez Larreta, en una ciudad donde gobierna el PRO desde 2007, trata de ese modo el impacto de la pandemia en la educación, que, paradójicamente, es uno de los valores que son la “esencia” de la alianza Cambiemos. El que se quedó atrás, no vale la pena el esfuerzo.

No es una concepción que sea exclusividad de la ministra que considera fracasados a los que eligen la docencia, sino que forma parte de un ADN que atraviesa al principal espacio de la oposición, desde aquella queja del radical Ernesto Sanz porque la Asignación Universal por Hijo se iba por la canaleta del juego y la droga, hasta el diputado antivacunas Horacio Loreiro, del macrismo misionero, quien cree que durante la última dictadura había más libertades, cuando no se exigía un pase sanitario.

Claro que una política educativa seria debe partir de la premisa de que todos deben ser incluidos y que, definitivamente, nunca es demasiado tarde para seguir dentro del sistema. Pero para eso hacen falta bases. Misiones comenzó a pensar un modelo educativo que deje atrás oprobiosos indicadores que ubicaban a la provincia casi siempre última en los ránkings de calidad e inclusión a fines del siglo pasado.

Hoy los datos indican que se mejoró en calidad, en trayectoria, en salarios docentes, pero sobre todo, en inclusión. Misiones terminó el 2021 con más estudiantes que en 2020, cuando se inició la pandemia que obligó a cerrar las escuelas.

En 2020 había 98.084 chicos en la secundaria, mientras que el año pasado cerró con 99.362, con una diferencia de 1.278 estudiantes, muchos de los cuáles fueron revinculados con la escuela a través de diversos operativos docentes, Centros de Apoyo y los Mitai Recreativos. Más de 18 mil estudiantes mejoraron en forma significativa su trayectoria y hay más jóvenes en la secundaria.

El acierto de las políticas diseñadas en Misiones se refleja en otro dato. La Nación reconoció que 500.000 chicos están desvinculados de la escuela en todo el país a partir de la pandemia. Para Misiones, que tiene el 3.5% de la matrícula total, deberían ser 17.500 chicos. No hay más de 3.000.

La permanente búsqueda de ampliación de derechos, el gobernador Oscar Herrera Ahuad pidió que los estudiantes de las Escuelas de la Familia Agrícola puedan acceder a las becas Progresar, hasta ahora reservadas para alumnos de escuelas comunes. En primera instancia, Misiones ofrecerá tres mil becas. Se espera que incluso puedan ser incorporados estudiantes que concurren actualmente a escuelas privadas, pero que, por efecto de la agobiante inflación, sus familias tienen menores ingresos.

“Es nuestra responsabilidad salir a buscar uno por uno a esos más de tres mil estudiantes, potenciales beneficiarios del programa Progresar, deben estar todos incluidos, la meta no debe ser menos ambiciosa”, sentenció Herrera Ahuad, casi al mismo tiempo en el que en Capital Federal, la ministra de Larreta daba por pérdidos a los chicos alejados por la pandemia. Como se ve, nunca es tarde. Solo falta decisión y una mirada política.

Misiones puede hacerlo por decisión política. El contraste es nítido: una de las provincias con menor proporción de recursos federales, contra la Capital rica y abundante, generosamente beneficiada por decreto con más recursos de coparticipación cuando gobernaba Mauricio Macri.

El contraste puede extenderse a otros ámbitos. A pesar de ser una de las provincias con menor cantidad de recursos y desde hace años reclamando beneficios que emparden la situación económica con otras provincias, Misiones logró desendeudarse y es una de las pocas que, en medio de la pandemia, logró tener una política activa para contrarrestar los efectos de la parálisis. El efecto es visible: hay más empleo, mayor actividad y consumo. Misiones no paró y el turismo, uno de los sectores más golpeados, vive esta temporada una acelerada recuperación, con niveles de ocupación similares a los de la prepandemia. La comparación no es menor, ya que el 2019 había terminado con un récord de visitas al Parque Nacional Iguazú, con más de 1,6 millones de ingresos. La diferencia, sin embargo, radica en que ahora el turismo está preparado de otro modo. Ya no es “sólo” Cataratas, sino que hay un crecimiento en todo el destino, incluida Posadas, que ahora aparece en el mapa con una oferta de playas que no tiene nada que envidiar ni a Encarnación ni a las correntinas. Miles de misioneros y turistas aprovechan la estructura armada de cara al río Paraná, que posiciona a la capital misionera como un activo jugador turístico, ya no como ciudad de paso. La oferta gastronómica de la Costa Sur, sumada a la de la Costanera tradicional, que culmina en el balneario El Brete, convierten a la ribera en un destino en sí mismo. Solo Costa Sur tiene casi una veintena de ofertas gastronómicas de primera línea. El Soberbio asoma como nuevo destino “descubierto” por miles de misioneros e inversiones que potencian el destino. La zona centro también comienza a vivir del turismo como una actividad central de la economía, con hoteles en lugares no tradicionales sobre la ruta nacional 14.

No es casual que el Gobernador insista en conseguir obras energéticas destinadas al Alto Uruguay, largamente olvidado. Hay un enorme potencial turístico y rural que necesita ser fortalecido con infraestructura. Hasta ahora las respuestas del Gobierno nacional han sido positivas en materia de infraestructura, aunque a cuentagotas si se compara con la urgencia de la demanda.

También se espera que haya respuestas positivas en relación con el pedido de creación de una zona aduanera especial en Misiones o alguna alternativa intermedia, de la mano de la reglamentación de la ley Pymes. La zona aduanera especial estuvo a punto de convertirse en realidad a través del Presupuesto, pero el rechazo de la alianza Cambiemos al proyecto oficial, empantanó los avances. Ahora no hay herramienta ni Presupuesto. Ambas carencias le permiten a Alberto Fernández manejar la lapicera a su antojo, pero al mismo tiempo, complican el arreglo con el Fondo Monetario Internacional, que mete presión sobre la incipiente recuperación económica.

Cambiemos, hoy en la oposición, pero responsable del descalabro económico de la Argentina y del mayor préstamo en la historia del FMI, ahora pone condiciones para acompañar las negociaciones del país con el organismo financiero. Parece un mal chiste, pero no. Todo sea para empiojar al rival, para agrandar la grieta. “Un plan serio”, exigió Horacio Rodríguez Larreta, vocero del macrismo ante el silencio del ex presidente. ¿Tan serio como el plan que derivó en los 57 mil millones de dólares de deuda? ¿Tan serio como el que disparó la desocupación y la pobreza en los cuatro años de Cambiemos en el Gobierno? ¿Tan serio como el que culminó con una inflación récord en el último año de Macri en el poder? No es serio poner condiciones con esos antecedentes tan frescos.

Pero el Gobierno está enmarañado en esas negociaciones que complican incluso la gestión diaria, que necesita en muchos casos una reacción más rápida, acorde a las urgencias.

La parsimonia permanente daña las estructuras y deja bajo la lupa a algunos funcionarios. El misionero Ignacio Barrios Arrechea, al frente de la Entidad Binacional Yacyretá, está apuntado desde hace algunas semanas como de salida. La única certeza es que le pidieron que presente la renuncia y que se evalúa el nombre de su reemplazante. Podría haber una salida formal en los próximos días, dependiendo de la agenda del Presidente o el secretario de Energía. Misiones, a través del Gobernador, dejó claro que no quiere el cargo que ambicionan otros mandatarios de la región, sino que Yacyretá vuelva a cumplir con las obras energéticas y de compensación que prácticamente desaparecieron desde la época de Cambiemos.

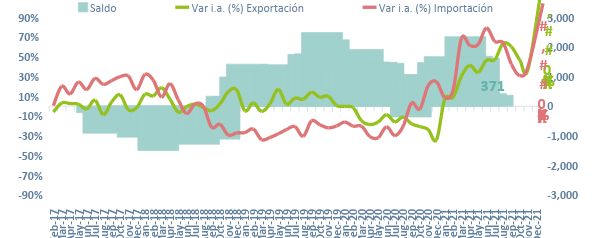

El superávit comercial en diciembre se redujo por cuarto mes consecutivo y alcanzó la cifra más baja de todo el año con USD 371 millones (casi todo el superávit es atribuible a la ganancia por los términos de intercambio, sin la cual el saldo habría sido tan sólo de USD 11 millones), poniéndole un techo inferior a los USD 15.000 al Superávit Comercial para 2021. Cabe mencionar que, el Saldo Comercial mensual fue producto de unas exportaciones récord para diciembre, que se vieron opacadas por unas importaciones que continuaron acelerándose por cuarto mes consecutivo y alcanzaron la mayor cifra desde agosto 2018. En consecuencia, el Flujo Comercial aumentó un 72% i.a. llegando a los USD 12.803 millones y se estableció como la cifra históricamente más elevada para el último mes del año.

Por su parte, si bien en diciembre las exportaciones alcanzaron la cifra récord de USD 6.587 millones (+USD 3.043 millones) y mostraron un inusual crecimiento interanual del 46,6% en sus cantidades (que junto con un 26,9% en sus precios evidenciaron una variación del 85,9% i.a. en sus valores), la fuerte suba se ve en parte incidida por la baja base de comparación que representó diciembre 2020, mes en el que el prolongado paro en los puertos agroportuarios del nodo Rosario paralizó la comercialización. Con todo, en diciembre se observaron subas generalizadas de exportaciones en todos los rubros siendo la de los Productos Primarios las más dinámicas (+139,1% i.a.), seguidas de las Manufacturas de Origen Agropecuario (+113,1%i.a.) – ambas fuertemente afectadas por el efecto de una baja base de comparación-, las Manufacturas de Origen Industrial (+47,5%i.a.), y los Combustibles y Energía (+37,8%i.a.).

En cuanto a las importaciones, las mismas volvieron a acelerar su crecimiento en diciembre por cuarto mes consecutivo (59% ia contra 40% en noviembre ia) y no sólo establecieron un récord de USD 6.216 millones (+USD 2.308 millones) para dicho mes, sino que también alcanzaron la cifra más elevada desde mediados de 2018. Cabe destacar que el crecimiento de las importaciones en diciembre tuvo una mayor variación de las cantidades (31,5%) que de los precios (20,9%) – impulsados por la suba de costos de los fletes -, cuando en los últimos meses la dinámica era la contraria. Al interior de las importaciones, salvo los Vehículos Automotores de Pasajeros, que registraron una caída de 27,8% i.a. por las restricciones al comercio impuestas por las autoridades argentinas, el resto los rubros registraron variaciones positivas en la comparación interanual: los Bienes de Capital aumentaron un 45,5% i.a., los Bienes Intermedios un 60,9% i.a., los Combustibles y Lubricantes (CyL) un 391,7% i.a., las Piezas y Accesorios para Bienes de Capital un 43,2% i.a., los Bienes de Consumo un 40% i.a., y el resto un 37,1% i.a.

Con estos últimos datos, las exportaciones cerraron 2021 en USD 77.935 millones, superando a unas importaciones que tuvieron un fuerte repunte hacia fin de año y cerraron en USD 63.185 millones. En consecuencia, el Flujo Comercial alcanzó un total de USD 141.118 millones (el mayor nivel desde 2013) y el Saldo Comercial se ubicó en USD 14.750 millones para 2021 (USD 250 millones por debajo de las expectativas de mercado). Por último, cabe consignar que, gracias a la mayor magnitud del aumento de los precios de las exportaciones con relación al aumento de los precios de las importaciones, el país registró una ganancia de términos de intercambio de aproximadamente USD 6.000 millones en todo el año, poco menos de la mitad del Saldo efectivamente acumulado.

Perspectivas 2022

Con vistas al presente año, el panorama para el comercio exterior se torna cada vez más desafiante en el marco de un contexto internacional menos favorable de lo esperado para 2022. Un crecimiento mucho más lento del PBI mundial, donde se destaca una posible desaceleración en el crecimiento de China (principal demandante de commodities a nivel mundial); la suba de tasas de la FED junto con la normalización de la política monetaria de la mayoría de los países que reducirá la liquidez de los mercados locales impactando de manera negativa sobre los precios de los commodities; la persistencia de cuellos de botella en la oferta de ciertos insumos; la preocupante moderación en el crecimiento de Brasil – principal socio comercial – (0,4% de crecimiento proyectado para 2022); y el riesgo incipiente de un resurgimiento de la pandemia con nuevas variantes (como Ómicron) acompañado de sus respectivas complicaciones en la producción son algunos de los factores externos que sin duda perjudicarán a las exportaciones y reducirán el ingreso de divisas al país. Adicionalmente, según nuestras estimaciones el agravamiento de la sequía de las últimas semanas habría provocado una pérdida adicional en las exportaciones agrícolas de unos USD 900 millones.

En consecuencia, 2022 no sería un año tan alentador como 2021 para nuestras exportaciones, que caerían un 4% a los USD 74.818 millones, una noticia que preocupa dado el crecimiento del 5,1% esperado para las importaciones, las cuales equivaldrían a USD 66.407 millones a fines del presente año. De tal manera, la Balanza Comercial evidenciaría una pérdida de casi la mitad del Saldo Comercial en 2022 (USD 8.410 millones). Un hecho sumamente preocupante para una economía en la cual el comercio exterior es el principal ingreso de divisas en un contexto en el cual cada dólar cuenta frente a una renegociación con el FMI que se tornó más complicada de lo esperado y unas presiones cambiarias que no se toman vacaciones. Esto último sin dudas desafiará a un BCRA con margen de maniobra cada vez más acotado y que ya cuenta con unas Reservas Netas Líquidas en terreno negativo desde la primera semana del año, razón por la cual no se descarta un endurecimiento del cepo cambiario o un reacomodamiento más sustancial del tipo de cambio oficial.

Intercambio Comercial Argentino

Exportaciones e importaciones (eje izq., Var. i.a.) y saldo (eje der., millones de dólares)

El dólar blue alcanzó los $200. Tras haber marcado nuevos récords diariamente desde la semana pasada, hoy el tipo de cambio paralelo avanza un peso y ya cuesta lo mismo que el billete de la ballena franca austral.

Luego de los $195 de octubre del año pasado, la moneda que se comercializa en el mercado informal transitó un recorrido descendente que la llevó a tocar un piso de $139 en abril de este año. Sin embargo, a medida que se acercaron las elecciones legislativas, la “maquinita” de emisión se puso en marcha y la calle se inundó de pesos, el blue se recalentó y mes a mes fue escalando hasta acumular (desde aquel entonces) una suba de $610. Se trata de un salto de 43,8%.

Con la nueva avanzada del dólar blue también subió uno de los indicadores que le preocupa a los economistas: la brecha. Hoy, el dólar oficial mayorista se vende a $99,95 (cuatro centavos más que ayer), ensanchando la brecha con el paralelo es del 100%.

El dólar oficial minorista se encuentra en los bancos a un promedio de $105,45, según el relevamiento diario que realiza el BCRA. El dólar ahorro, con un 30% de recargo por el impuesto PAIS y otro 35% a cuenta de Ganancias, alcanza los $173,99.

En 2021 dos características del contexto internacional fueron muy favorables para el sector externo. En primer lugar, el intercambio comercial de bienes se vio beneficiado por unos precios extraordinarios para nuestros productos de exportación. En segunda instancia, las restricciones al turismo cerraron una cuenta históricamente deficitaria del balance de pagos.

Sin embargo, tanto los valores de los productos agrícolas como el movimiento internacional de pasajeros podrían retornar a valores más “típicos” en 2022. La reversión de los primeros no solo fue la norma en los últimos booms de commodities, sino que también es una previsión acorde a lo que se espera de las finanzas internacionales para los próximos tiempos: así como la política monetaria expansiva de Estados Unidos alimentó el crecimiento de estos precios, su contracción ya anunciada podría revertir al menos parcialmente estas subas. Respecto al turismo, la dilución de la pandemia por el avance de la vacunación en el país y el exterior están abriendo paulatinamente la posibilidad de viajar internacionalmente.

Los precios internacionales, en particular el incremento que experimentó la soja y sus derivados, traccionaron el superávit comercial de bienes a lo largo del año. En tanto, un muy acotado déficit de servicios permitió que este saldo fuera acumulado como reservas del Banco Central, a pesar de la elevada brecha, la intervención cambiaria y algunos pagos de deuda. Pero ¿qué podría pasar con condiciones externas no tan favorables? ¿cómo sería el desempeño del comercio agrícola y del resto del sector externo?

Los commodities al ritmo de la política monetaria estadounidense

Frente a la crisis del Covid-19 muchos países respondieron con grandes paquetes de políticas fiscales y monetarias. Estados Unidos no fue la excepción, ya que incrementó su gasto público y realizó una importante inyección de dólares que elevó la liquidez global. Esto redujo las tasas de interés internacionales, suavizando el efecto de la recesión sobre los ingresos de los hogares y las empresas, pero al mismo tiempo impulsando al alza el precio de muchos productos y opciones financieras.

En particular, un hecho que se repite en estos ciclos de política monetaria expansiva es la suba de los precios de los commodities. Este comportamiento explica que el índice del precio de materias primas que elabora el BCRA haya saltado 60% -medido en dólares- entre el comienzo de la pandemia y mediados de este año. Uno de los productos que más trepó fueron los porotos de soja, que alcanzaron valores máximos desde 2012. Por este motivo, nuestras exportaciones en los primeros nueve meses de este año fueron récord desde 2013, debiendo más de la mitad del superávit comercial al avance de los términos de intercambio.

Sin embargo, la crisis del Covid fue pasajera y, a medida que el nivel de empleo se recupera en las principales economías del mundo, las políticas tomadas por dicha crisis van encontrando sus límites. En este sentido, la Reserva Federal estadounidense anunció que pronto moderaría el ritmo de inyección monetaria mensual, acomodando su política a sus objetivos de inflación de largo plazo. A la vez, la mitad de sus miembros espera una suba de tasas en 2022 y prácticamente todos proyectan que el alza llegará antes de 2023, dejando claro que el sesgo de la política, más temprano que tarde, se volverá contractivo.

Este giro de la política monetaria revertiría, al menos parcialmente, las subas de precios generadas, desinflando las cotizaciones de los activos y bienes que había impulsado. Frente a estas previsiones, los precios de los commodities ya comenzaron su sendero descendente: el poroto de soja cayó 14% entre mayo y septiembre, el aceite de soja se redujo 11% en el mismo período y los pellets, cuyo máximo valor había sido alcanzado en enero, ya se ubican 17% por debajo. Peor aún, si tomamos los contratos futuros como referencia de la evolución de los precios para los próximos meses, vemos que los participantes de este mercado esperan que los precios del poroto, aceite y pellets de soja todavía caigan entre un 5% y un 15% adicional en el próximo año.

Considerando que el complejo sojero exportó en los primeros nueve meses del año USD 18.500 millones, estas bajas representarían una pérdida muy sensible para el comercio exterior. Este complejo representa una fracción muy relevante de las exportaciones (32%) pero su relevancia en términos del saldo comercial es todavía mayor: al descontar las importaciones del mismo rubro (principalmente, se compran porotos para industrializar en el complejo de crushing), el superávit de este segmento fue de USD 16.300 M, 32% más que el saldo de todo el comercio de bienes. Si incorporamos también los complejos de compraventa de maíz y trigo, las exportaciones de estos tres granos y sus subproductos representan casi la mitad de las ventas totales.

Por este motivo, la dinámica de estos los precios tiene un impacto significativo tanto en las exportaciones como en el superávit externo. Un matiz a este deterioro lo marca el hecho de que el precio recibido por los embarques locales se encuentra momentáneamente desligado de la cotización internacional y no se redujo en la misma cuantía. Sin embargo, la situación podría empeorar si las cotizaciones locales convergieran a las externas y si se sumara algún problema climático que afectara las cantidades cosechadas (una inundación o sequía que, por ahora, no se estaría previendo).

El intercambio de servicios se deterioraría con la vuelta del turismo

En lo que hace al resto del comercio de bienes, no esperamos grandes movimientos de cara al año próximo. Por el lado de los envíos de manufacturas, la venta de productos industriales está creciendo (en facturación y en volúmenes) impulsada por la recuperación de la actividad económica en Brasil (se estima que su PBI crecería 5,0% en 2021 y 5,4% para la producción industrial) y el resto de nuestros socios comerciales. Considerando que el año próximo este crecimiento aminoraría, pero no se detendría, la demanda externa seguirá siendo favorable sobre este tipo de productos. Respecto a las importaciones, proyectamos que el módico crecimiento de la actividad económica y el consumo privado doméstico moderen su suba, que además podría verse administrada con mayores controles a las compras del exterior. En este sentido, ni las exportaciones de manufacturas industriales ni las compras perturbarían la evolución de las reservas.

Sin embargo, una cuenta que sí insumirá un mayor monto de divisas en lo que viene será el comercio de servicios. El principal componente de esta partida es el turismo internacional. Luego de casi un año y medio en que este rubro permaneció prácticamente cerrado, la eliminación de restricciones a los vuelos (tanto para salir como para ingresar al país) permite que podamos proyectar una recuperación de los viajes emisivos y receptivos.

Esta apertura fomenta a algunas de las actividades más golpeadas por la crisis (de hecho, son los rubros que se busca favorecer con programas como ‘pre-viaje’ a nivel nacional, ‘super viaje BA’ en CABA y ‘Regreso’ en la Provincia de Buenos Aires). A pesar de ello, aunque el efecto sectorial de esta recuperación sea positivo, el saldo en divisas seguramente será deficitario: el resultado del intercambio turístico fue sistemáticamente negativo desde 2006, cuando comenzó a relevarse con la metodología vigente. Además, la incipiente recuperación está tomando con mayor velocidad por el lado de los turistas que viajan al exterior en comparación con aquellos que ingresan (en los primeros ocho meses del año, recibimos alrededor de 75 mil viajeros del extranjero mientras que salieron del país 332 mil residentes).

Dos sectores que marcarán el ritmo de las divisas

En los próximos meses la economía doméstica difícilmente reciba grandes influjos de capitales. Las restricciones al giro de divisas desalientan la inversión productiva, a la vez que las regulaciones sobre los mercados financieros y el riesgo país alejan las colocaciones financieras. De este modo, la dinámica de los movimientos con el exterior quedará determinada por el intercambio de bienes y servicios y los pagos de deuda.

Aunque el último de estos componentes será relativamente acotado el año próximo (descontando que se están negociando los vencimientos programados con el FMI), el intercambio comercial deberá financiar la mayor parte de las necesidades de divisas de la economía. A lo largo de este año el Banco Central compró reservas internacionales, brindando cierta idea de solidez a las cuentas externas. Sin embargo, la acumulación se debió por completo a los dos factores mencionados y la posición del BCRA en el mercado cambiario no sería tan holgada el año próximo. En este plano, la “normalización” del precio de los commodities agrícolas y los flujos turísticos podrían traer malas noticias, amenazando la disponibilidad actual de divisas.

Dando por hecho que el turismo internacional se recuperará el año entrante, la clave para monitorear en lo que viene será la secuencia de políticas que implemente la reserva federal estadounidense. Aunque una caída en el precio de los productos de exportación nunca es favorable, Argentina podría reducir su incertidumbre si desligara la disponibilidad de dólares de estas volatilidades. En tanto no se resuelvan los desequilibrios que hoy desalientan el ingreso de capitales, la única alternativa para hacerlo es incrementar los volúmenes exportados, una tarea todavía pendiente.