Premisas válidas, tensiones equívocas

“A mi no me interesa la política. No importa si gobierna Milei o Passalacqua. Yo solo planto yerba”. La frase es de un productor yerbatero que por estas horas está sufriendo por los bajos precios de la materia prima.

“El problema es provincial”, rezaba una bandera en medio de la violenta toma del Comando Radioeléctrico que ya lleva más de una semana. Es lo mismo que repiten dirigentes de la oposición, en un intento vergonzoso de sacar una ventaja en medio del conflicto salarial de los estatales que tiene en vilo a toda la provincia con una protesta con intolerables niveles de violencia.

Es claro que los sueldos quedaron desactualizados y que muchas familias no pueden sostener el nivel de vida que llevaban hasta hace algunos meses. Pero aunque las premisas sean válidas, no hay una negociación racional, sino una protesta focalizada que tomó de rehenes bienes públicos, armas y vehículos y que irrumpió con violencia en la Legislatura y la casa del Gobernador. Tensión que es aplaudida por dirigentes que deberían tener un nivel más elevado de responsabilidad si es que alguna vez quieren manejar la cosa pública. Deberían “evitar alimentar la confrontación”, como atinadamente sugirieron los obispos, y aportar a la búsqueda de consensos, como premonitoriamente había convocado el Gobernador en su mensaje de Estado ante la Legislatura, hace apenas 24 días.

No se puede celebrar que un grupo radicalizado instaure el miedo en la sociedad. No se puede avalar una negociación bajo la amenaza de quien ostenta un arma y que, encapuchado, se confunde con el delito que debe prevenir. La Policía no puede agremiarse por situaciones como estas.

Dirigentes políticos no pueden arengar con subas salariales que ponen en riesgo el equilibrio financiero, que, paradójicamente, al mismo tiempo, reclaman. No hay ninguna provincia que haya dado aumentos como los que se exigen en Misiones. No los da el Gobierno nacional, con el que se identifican macristas, radicales y puertistas misioneros. Doble moral. Doble vara.

Las expresiones que encabezan esta columna chocan con la realidad, que es mucho más compleja. La política influye hasta en el más mínimo detalle de la vida cotidiana. Y las medidas que se toman en la Nación, repercuten en la Provincia con consecuencias inevitables. En ambas situaciones, las decisiones tomadas por el presidente Javier Milei, cambiaron el escenario en Misiones.

El DNU presidencial desreguló el mercado y desmembró el Instituto Nacional de la Yerba Mate. La apertura de las importaciones terminó por hundir los precios de la materia prima, en un proceso mucho más acelerado que en los 90, cuando Carlos Menem, a instancias de Domingo Cavallo, tomó la misma determinación, con consecuencias nefastas para las chacras.

Ninguna de esas dos variables depende de Misiones. Obedecen exclusivamente a la Nación. Pero el impacto es local y afecta a 13.500 familias yerbateras y otros miles de tareferos cuyo trabajo corre riesgo porque el productor sencillamente no podrá pagarles. Por eso la Provincia respaldó desde un primer momento a los productores que ahora también le reclamaron a Milei la regularización del INYM, cuyas facultades están intactas por sendos fallos judiciales que le devolvieron toda su potestad, aunque no pueda ejercerlas por la ausencia de un presidente que debe ser designado por Nación. También está negociando la Provincia para frenar las importaciones y en los próximos días podría haber una reunión mano a mano con el ministro del Interior, Guillermo Francos.

La decisión del Presidente de desregular la economía, eliminar subsidios y liberar los precios provocó una estampida en el costo de vida que deprimió aún más el poder adquisitivo ya agobiado por una inflación de largo aliento. La suba de precios de la era Milei es del 65 por ciento, contando desde enero, pero en algunos sectores sensibles, es mucho más alta. Transporte marca 84,4, vivienda, gas, combustible y electricidad, registra una suba de 110,5 por ciento, comunicación, 106,5; Educación 83,9; bienes y servicios varios 94,9, entre otros. Los sueldos perdieron esa carrera.

El boleto en Posadas costaba 150 pesos antes del cambio de Gobierno. Tras la quita de subsidios subió a 250 pesos. Hoy está en 690, siempre con SUBE en mano. Un acumulado de 360 por ciento desde diciembre.

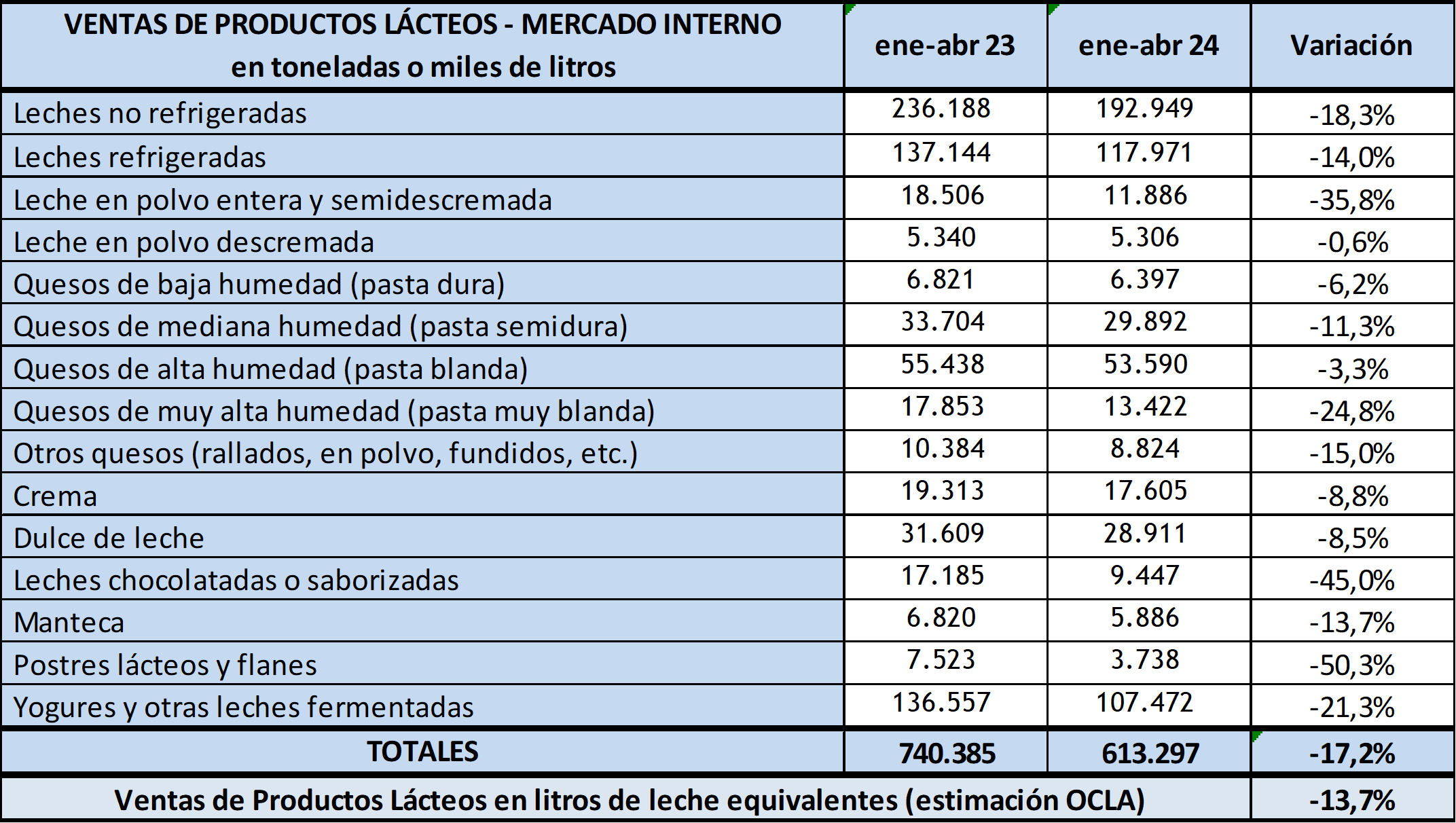

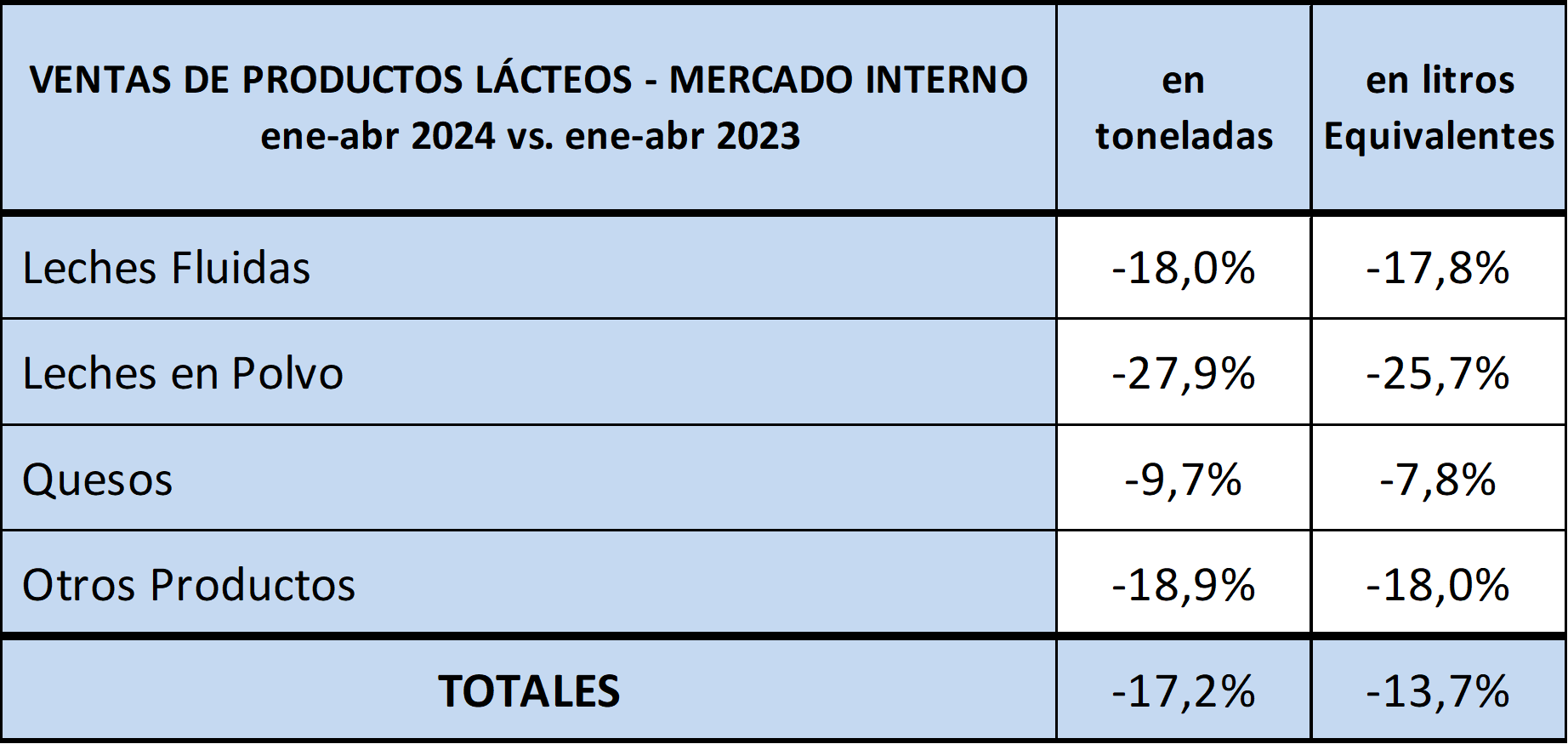

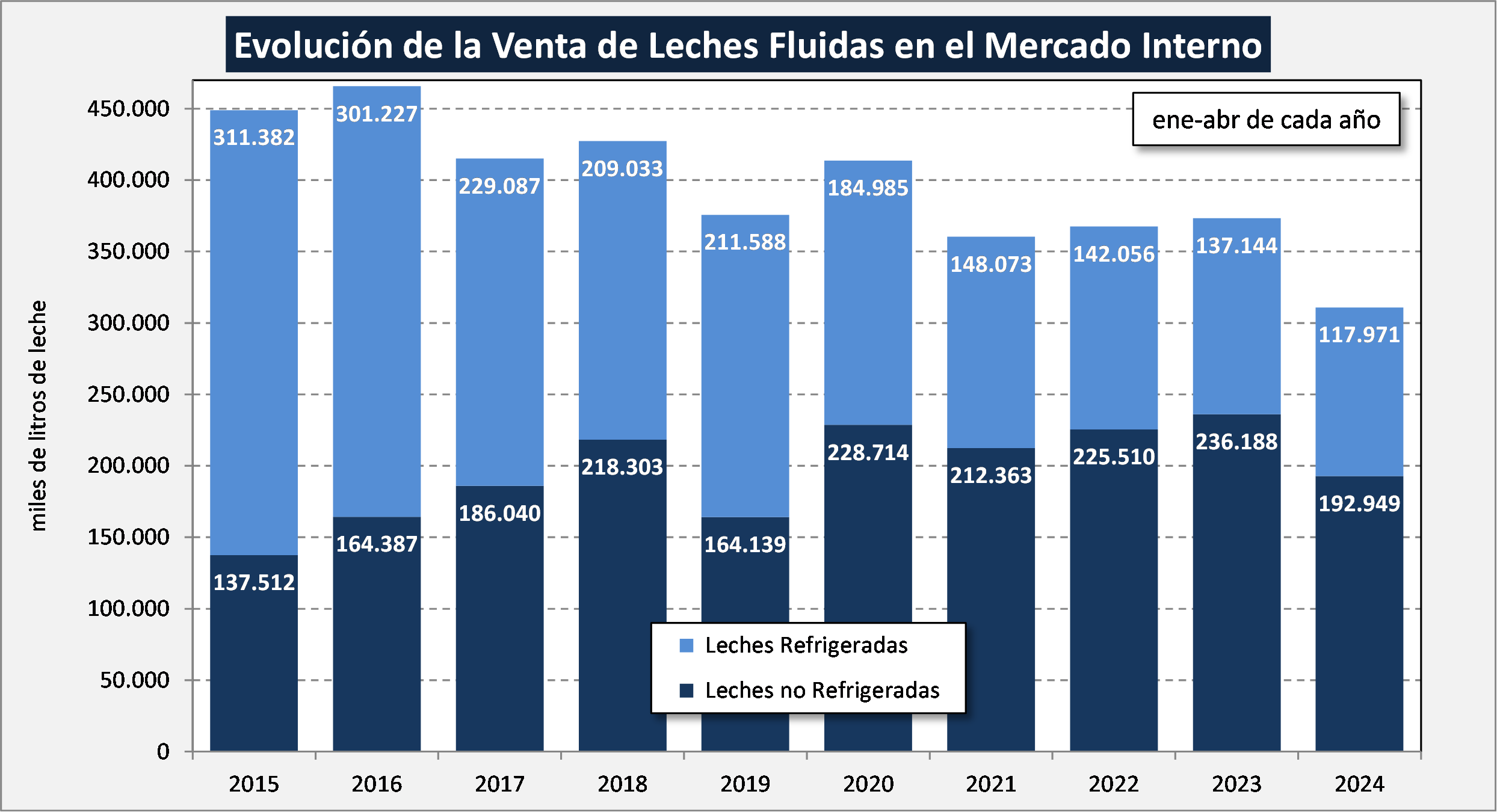

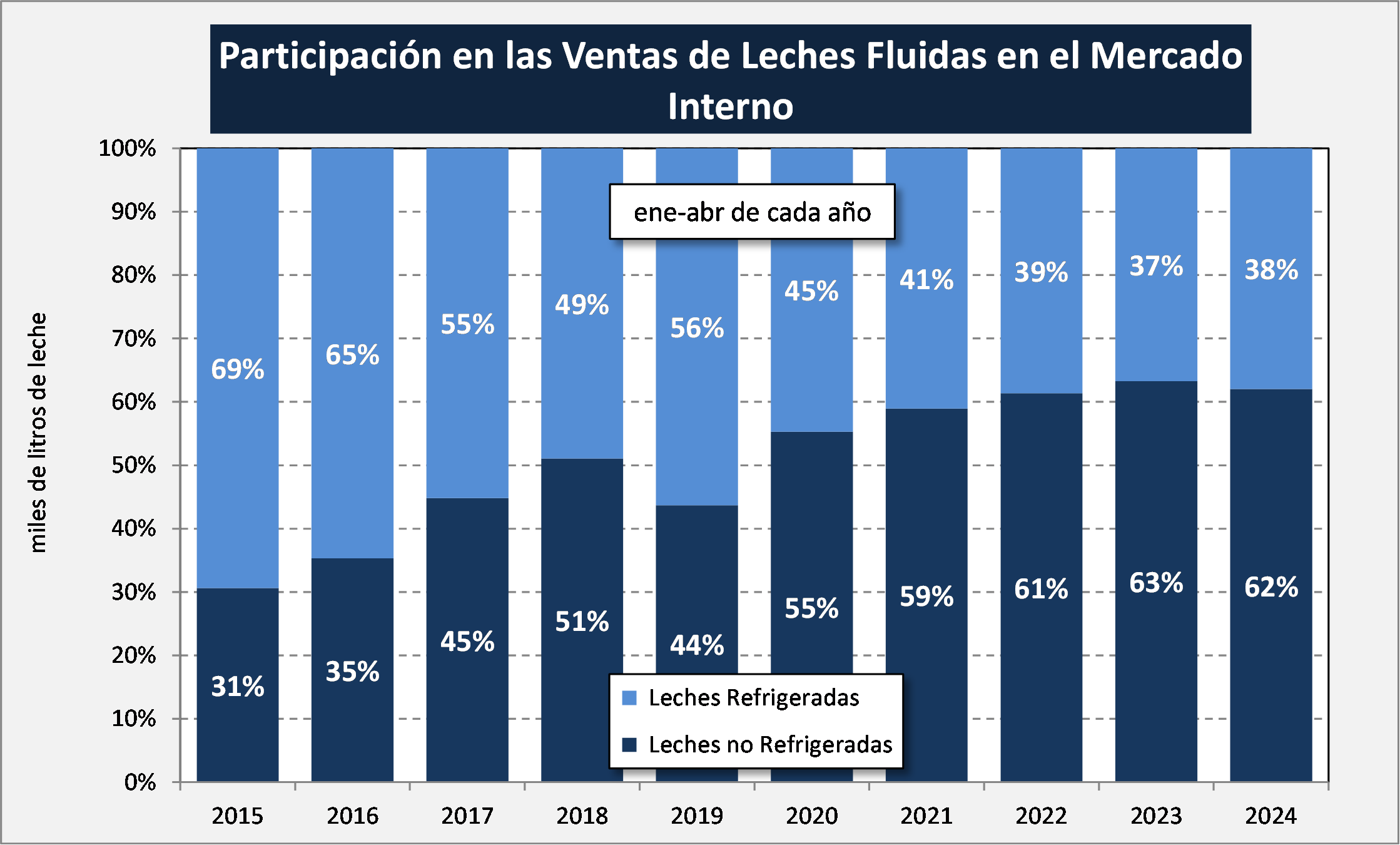

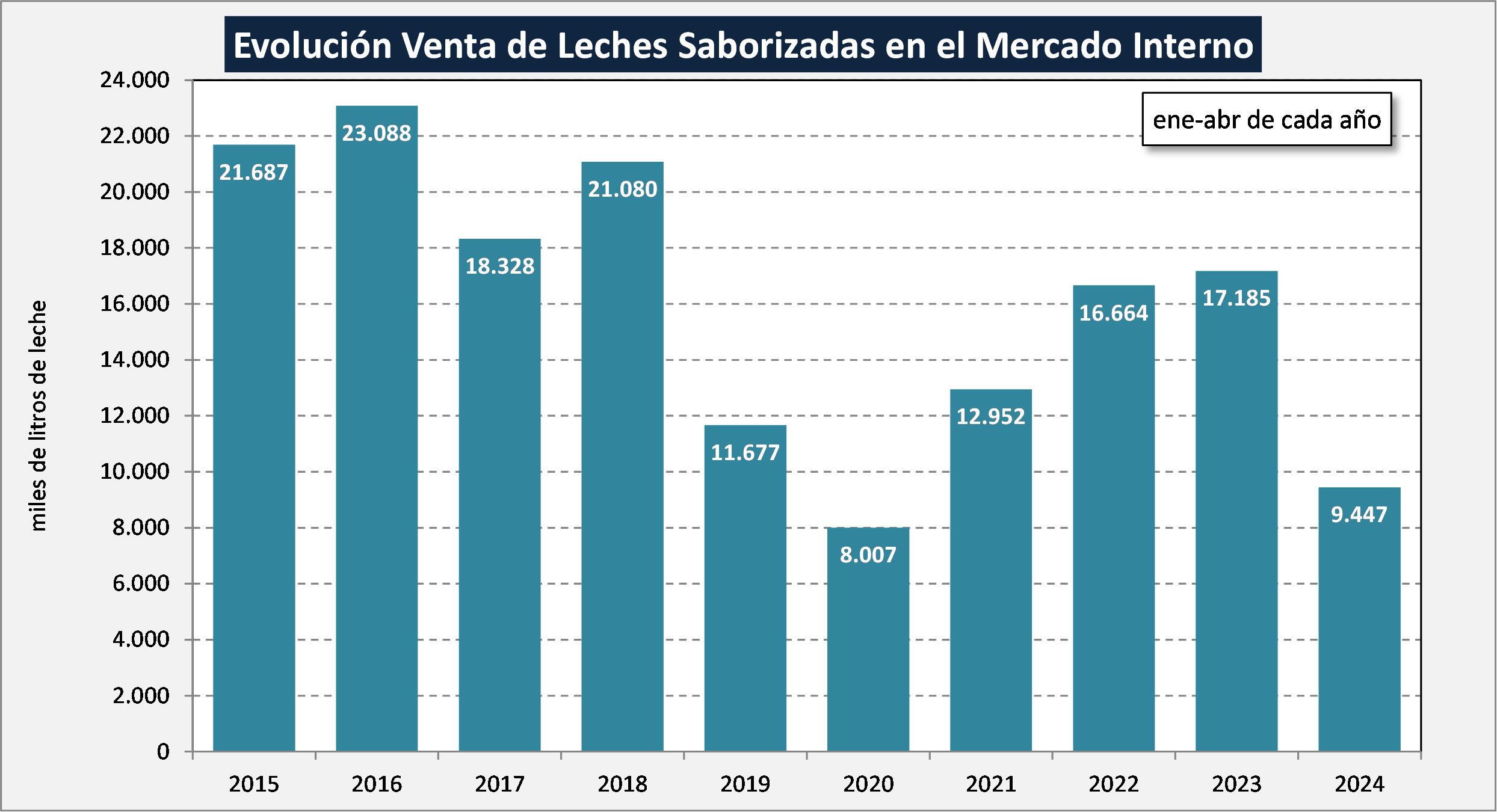

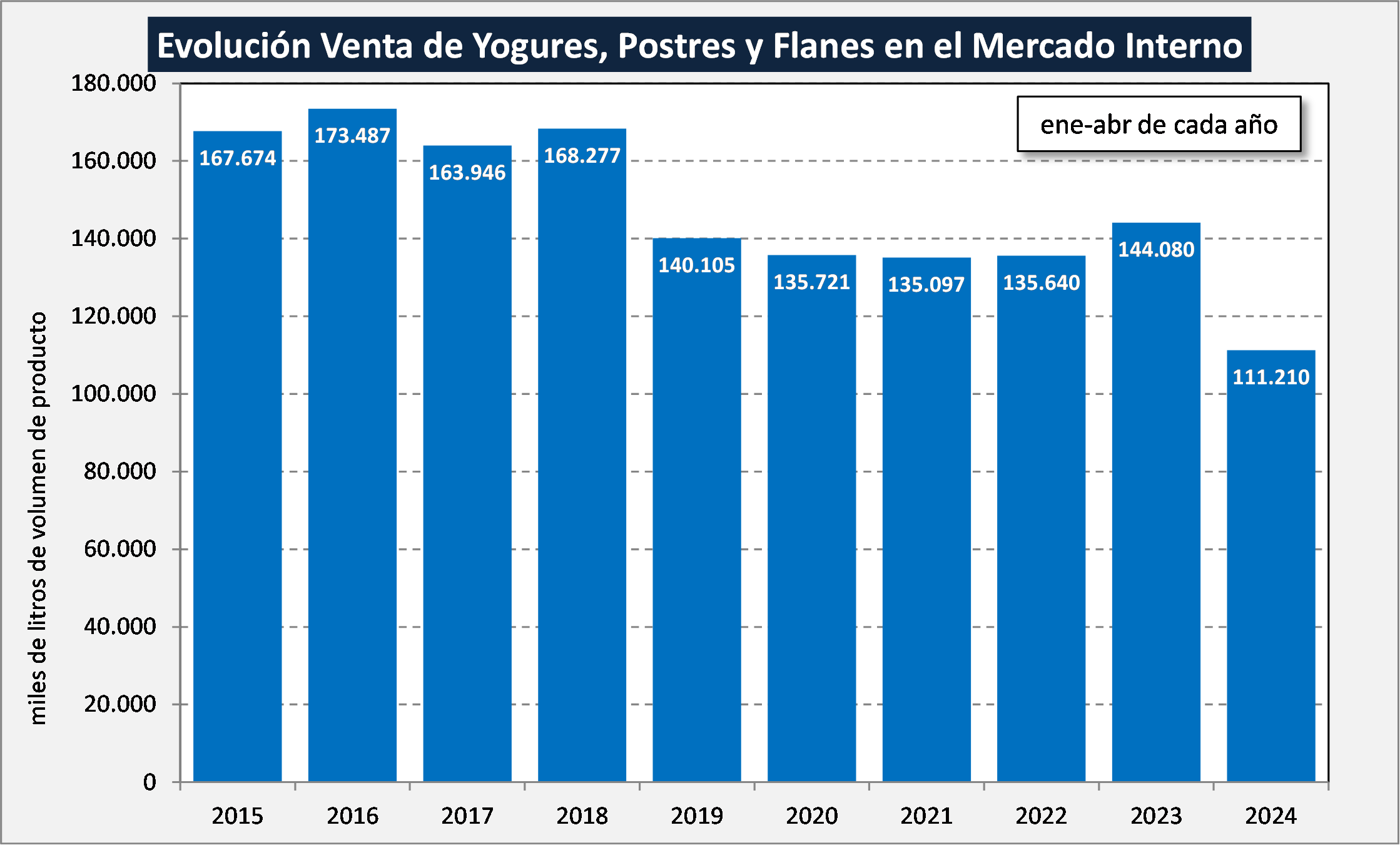

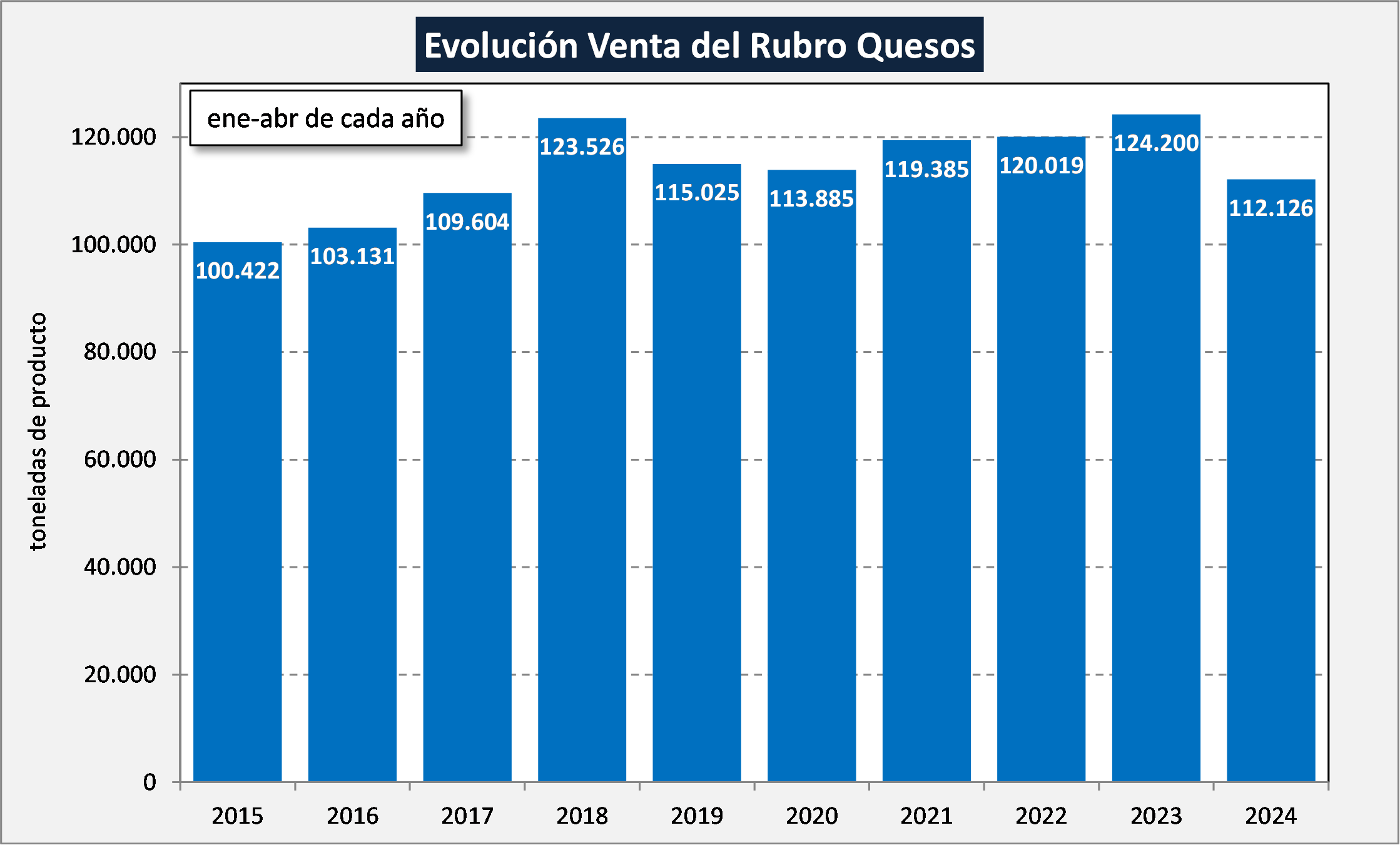

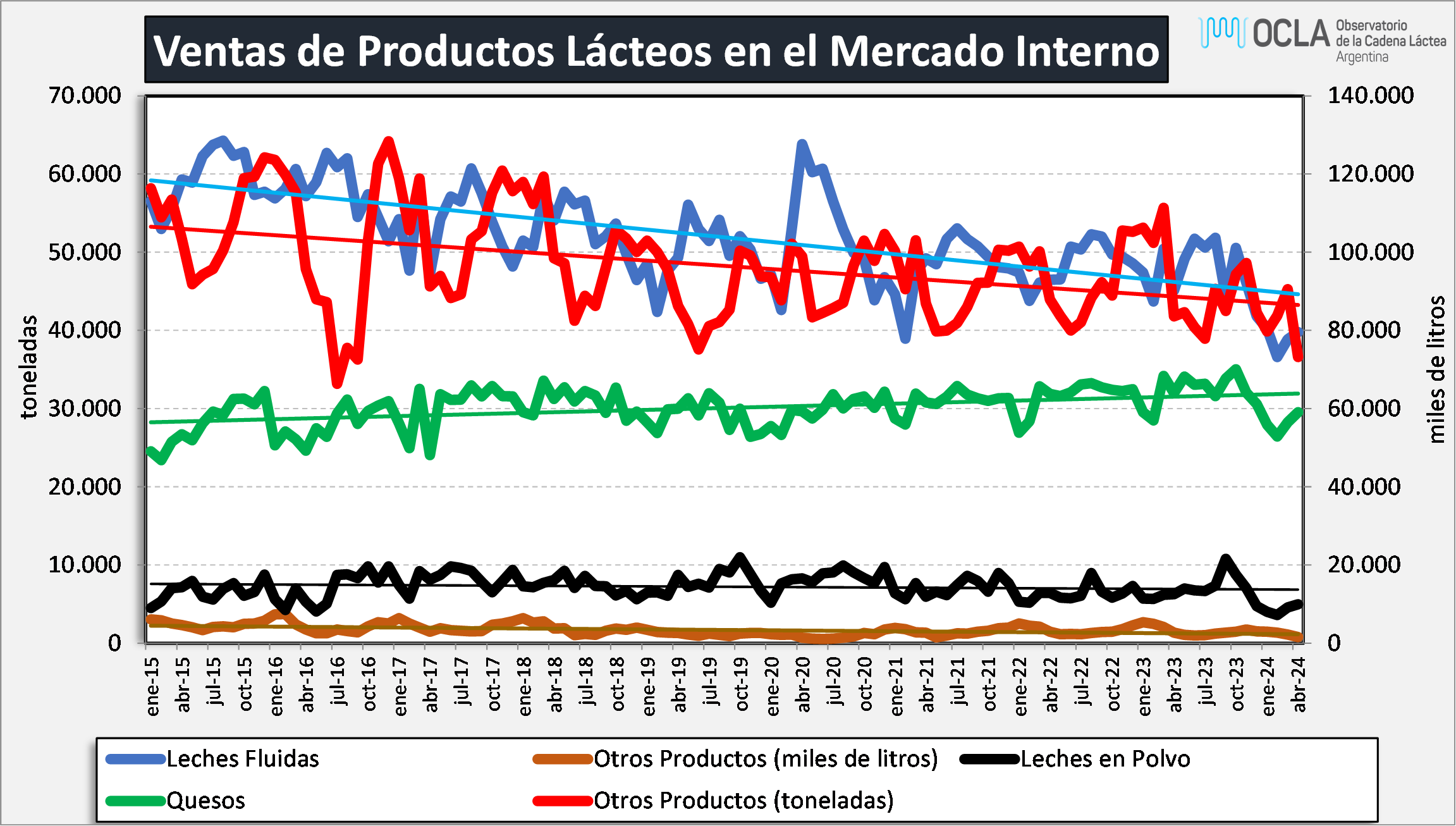

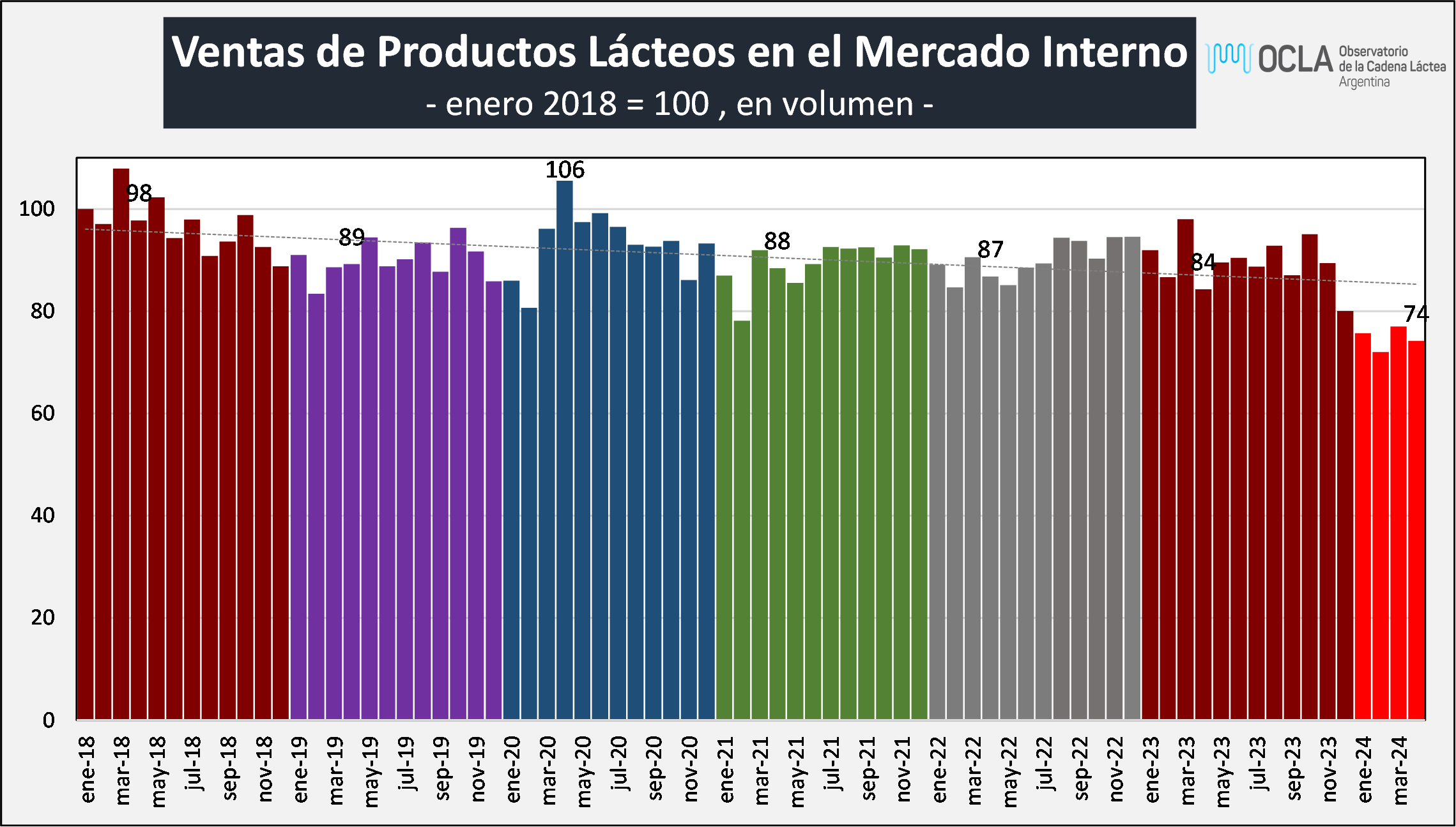

La tarifa eléctrica otro tanto. El kilo de arroz. El litro de leche, producto indispensable para una buena nutrición, cuyo consumo no deja de caer: 13,7 por ciento en lo que va del año.

Esos datos impactan directamente en los salarios. Y en el ánimo. El nivel de dramatismo depende de muchas aristas.

No es lo mismo un trabajador estatal que uno privado. El estatal tiene estabilidad y desde hace años en Misiones cobra antes de fin de mes. Ahora lo hará el 30 de mayo. El aguinaldo ya tiene fecha, para el 19 de junio, con los aumentos incorporados. Las subas de este mes implican incorporar 15 mil millones de pesos a la masa salarial estatal.

El privado está rezando por no perder el trabajo en una tormenta que ya comenzó a devorarse empleos. Solo en febrero se perdieron cuatro mil puestos en Misiones. La Nación ya acumula casi cien mil. El doble de pérdidas que en el sector público.

El empleado estatal en Misiones ya recibió tres aumentos en lo que va del año. El último, en estos días, duplica o triplica la inflación de abril. El privado no está ni cerca, salvo en los gremios más poderosos. Y las condiciones de negociación son mucho más desiguales. Las empresas y las industrias tienen su propio argumento de defensa: las ventas se desplomaron en contraste con la suba de costos.

Claro que el contexto influye.

Misiones lleva perdidos 85.694,6 millones de pesos desde que asumió el nuevo Gobierno, sumadas las transferencias automáticas y las no automáticas. Las no automáticas, destinadas a obras de infraestructura y desarrollo interno, cayeron 89,2%. Los recursos totales acumulan una baja del 216 por ciento desde enero. La recaudación propia lleva una baja acumulada del 12 por ciento, producto de la parálisis económica desde diciembre.

Por eso llama la atención la reiteración de discursos nominales para justificar los reclamos salariales. “En mayo pasado Misiones recibió 34 mil millones de coparticipación. Hoy, faltando seis días hábiles, recibió 135 mil millones de pesos. Lo que significa un 300% más interanual”, enumeran en la oposición y repiten algunos manifestantes. El más enfático suele ser el kirchnerista Cristian Castro. Los radicales repiten.

Les falta un detalle. La inflación interanual es de 289,4 por ciento. Es decir, apenas un empate técnico, sin contar la pérdida del valor del Peso por la devaluación del 120 por ciento de diciembre y las constantes depreciaciones acumuladas desde el año pasado.

Sin contar que la Provincia tuvo que salir a cubrir ausencias inesperadas del Estado nacional, como la quita del Incentivo Docente, que representa casi el quince por ciento del salario y equivale a 28 mil pesos por cargo. Sin contar la desaparición de los fondos para infraestructura, que paralizaron obras y derrumbaron el empleo de la construcción. O la supresión de los subsidios al transporte, que obligó a la Provincia a cubrir el rojo para garantizar el boleto estudiantil gratuito y frenar la suba al nivel que requerían las empresas para cubrir costos.

Sin embargo, con un inusitado nivel de violencia, se exige un aumento salarial que no puede ser menor del cien por ciento. Innegociable.

¿Cómo darlo sin comprometer el equilibrio financiero del Estado? Un Estado que tiene, vale recordarlo, obligaciones que van mucho más allá de los salarios estatales. Y que se refleja en otras variables que sirven para movilizar el consumo, como los programas Ahora, con el doble mérito de aplacar la inflación y motorizar las ventas. El Ahora Pan garantiza un precio más bajo que en todo el país. La acumulación de los catorce programas que abarcan todo el espectro de consumo de las familias, permite un ahorro mensual de 119.683,33 pesos, lo que equivale a un quince por ciento de la canasta básica. Eso también es el Estado. ¿Qué pasaría con los bolsillos de miles de familias si se suprimen estos programas para garantizar aumentos de salarios estatales? ¿Cuál sería el impacto en el ya deprimido comercio? El árbol no puede tapar el bosque. El Estado debe atender a las necesidades de toda la sociedad. Y el Gobierno no duda en inyectar dinero en sectores que lo necesiten. Ahora se trabaja en un paquete de incentivos con líneas de créditos a tasa blandas para el sector productivo y exportador, del que también dependen miles de empleos.

En las manifestaciones se repite con liviandad que los salarios deben aumentar al nivel de una canasta básica. Se puede entender en un manifestante ofuscado. Pero es un mensaje que se replica entre dirigentes cuyos partidos, cuando están en el Gobierno suelen ser los mayores ajustadores. Es un cálculo mal hecho. La canasta básica mide los ingresos necesarios para una familia tipo: papá, mamá y dos niños. No en forma individual. Una canasta básica total para un adulto equivalente es de 268.012,36 pesos. Ningún sueldo está por debajo de eso.

El salario inicial docente aumentó a 400 mil pesos, con una suba de 150 mil pesos, 60 por ciento más que en enero. Y buena parte de los docentes misioneros tiene doble cargo.

Un agente policial que cobraba 300.183,10 pesos en enero pasará a cobrar 508 mil, con un aumento de 69,23%. Un empleado de salud de la categoría más baja, no profesional, cobraba en enero 258.490,18 pasa y pasará a cobrar 466.896,87 (+80,62%). La categoría más alta pasará de 674.264,51 en enero a 1.318.498,60 (+95,55%).

La motivación de la protesta salarial es una preocupación compartida por todos. No hay plata, se jacta el Presidente. Se reclama acá lo que se le aplaude en tono jocoso.

Un Presidente que en Misiones ganó con holgura en las tres elecciones del año pasado. Y que dijo que iba a hacer cada una de las cosas que está haciendo, aunque ahora nadie parece recordarlo con claridad. Que dijo que iba a fundir a los gobernadores si no le aprobaban un pacto que este sábado, en soledad, mutó en un “consejo” para analizar iniciativas que vayan en línea con sus puntos de vista: reforma laboral, compromiso de las provincias de avanzar en la explotación de los recursos naturales, vuelta de las AFJP, apertura de importaciones, entre otros puntos.

En esencia, el nuevo “consejo” no es más que un nuevo intento de expandir la cosmovisión libertaria, que no necesariamente es compartida por los gobernadores y que está lejos de atender las demandas del ágora.