Corrección cambiaria e inflación: ¿Hay pase a precios?

|

Getting your Trinity Audio player ready...

|

Desde Focus Market elaboraron el siguiente informe sobre lo que ha sucedido en las últimas correcciones cambiarias y lo que sucedió con la inflación en el trimestre anterior y posterior a la depreciación del peso argentino frente al dólar, en los últimos 15 años.

En un país donde el dólar es más que una moneda, es un termómetro de la confianza económica, las devaluaciones del peso argentino han sido como terremotos: impredecibles, destructivos y siempre seguidos de réplicas inflacionarias que erosionan el poder adquisitivo de millones.

“Desde el gobierno de Cristina Fernández pasando el gobierno de Mauricio Macri, Alberto Fernández y Javier Milei, el tipo de cambio oficial ha protagonizado saltos que, en cuestión de días, alteran la vida cotidiana. Pero en 2025 el panorama es otro: una depreciación gradual, contenida por bandas cambiarias parecería tener un destino diferente respecto de otras ocasiones al menos en el impacto en la variación de precios en la economía”, indicó Damián Di Pace Director de la Consultora Focus Market.

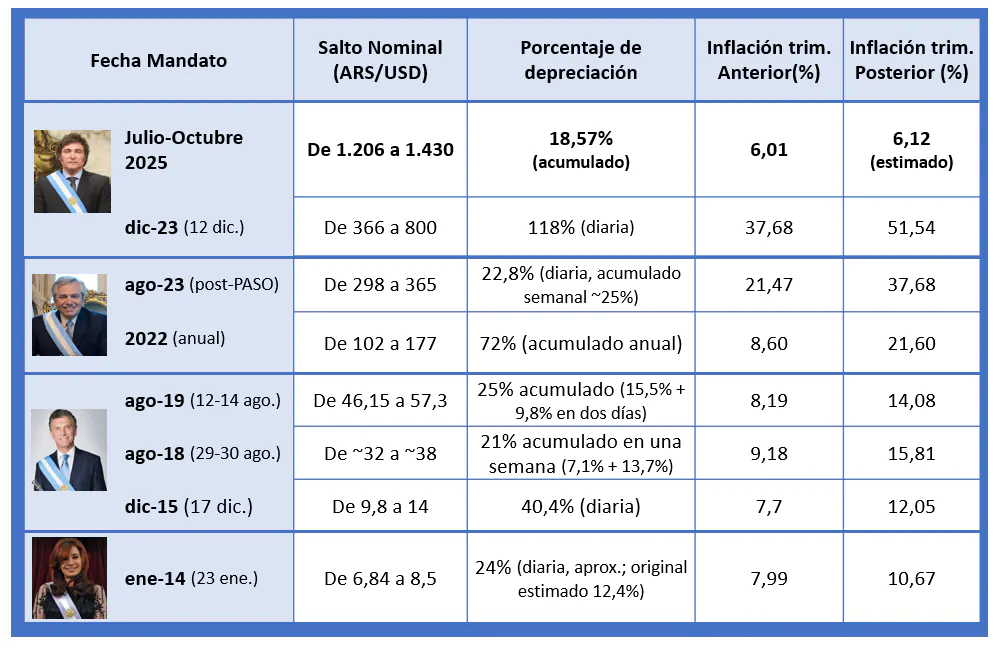

Enero de 2014: El primer ajuste en la era Cristina, un aviso de tormentas futuras

En el segundo mandato de Cristina Fernández de Kirchner el 23 de enero de 2014, el Banco Central anunció una corrección cambiaria para achicar la brecha con el dólar paralelo, que rozaba el 80%. El tipo de cambio oficial saltó de 6,84 a 8,50 pesos por dólar en un día, un 24% de depreciación nominal que buscaba estabilizar reservas diezmadas por la fuga de capitales y la sequía económica. El contexto era tenso: Argentina salía de un 2013 con inflación oficial subreportada (alrededor del 10%, según estimaciones privadas), pero la medida fue un bálsamo temporal.

La inflación acumulada en el trimestre anterior (octubre-diciembre 2013) fue del 7,99%, impulsada por subas en alimentos y combustibles. Pero el pass-through fue inmediato: en los tres meses siguientes (enero-marzo 2014), los precios escalaron un 10,67%. Familias de clase media vieron evaporarse ahorros, y el gobierno optó por controles de precios que, lejos de calmar, distorsionaron el mercado. Fue el primer aviso de que las correcciones forzadas no resuelven problemas estructurales.

Diciembre de 2015: Macri levanta el cepo

Macri levanta el cepo el 17 de diciembre de 2015, apenas tres días después de asumir y unifica el tipo de cambio y elimina el “cepo” cambiario heredado del gobierno anterior. El dólar oficial pasó de 9,80 a 14 pesos en 24 horas, un salto del 40,4% que liberó importaciones y atrajo inversiones, pero también desató pánico en los supermercados. Con reservas en rojo y una brecha del 40%, la medida era inevitable.

El trimestre previo (septiembre-noviembre 2015) había cerrado con una inflación moderada del 7,70%, gracias a la contención kirchnerista. Sin embargo, el posterior (diciembre 2015-febrero 2016) trepó al 12,05%, con diciembre registrando un 2% extra por la devaluación. Tarifazos pendientes y subas en nafta agravaron el golpe: la canasta básica familiar subió un 15% en meses, empujando a 1,4 millones de personas a la pobreza. Macri prometió “pobreza cero”, pero el ajuste inicial fue un recordatorio de que la libertad cambiaria tiene un costo inmediato.

2018: La crisis que llevó a Macri en el FMI

Entre el 29 y 30 de agosto, una semana de pánico financiero que llevó a Argentina a forzar una depreciación acumulada del 21%, del $ 32 a $ 38 pesos por dólar. Bajo presión de inversores y con reservas evaporándose, Macri recurrió al FMI por US$ 57.000 millones, el préstamo más grande de la historia. La sequía y la suba de tasas en EE.UU. fueron catalizadores, pero el déficit fiscal crónico era el verdadero villano.

Inflación previa (mayo-julio 2018): 9,18%, con rubros como educación y salud ya en ebullición. Post-devaluación (agosto-octubre): 15,81%, con septiembre en 6,5%. El impacto fue un salto de 6,5 puntos en tres meses, que se extendió por un año, cerrando 2018 en 47,6% anual.

Agosto de 2019: Post-PASO, el derrumbe electoral de Cambiemos

Exactamente un año después, el 12-14 de agosto de 2019, la derrota de Macri en las PASO ante Alberto Fernández desencadenó otra corrida. El dólar oficial trepó un 25% acumulado (15,5% + 9,8%), de 46,15 a 57,30 pesos, en medio de capitales huyendo y el FMI congelando desembolsos. La incertidumbre electoral amplificó el pánico: reservas netas negativas y un déficit del 6% del PBI.

Trimestre anterior (mayo-julio 2019): 8,19% de inflación, con estabilidad relativa post-crisis 2018. Pero el posterior (agosto-octubre): 14,08%, con agosto en 3,6% y septiembre en 5,9%. El salto inflacionario duró cinco meses, sumando 10,1 puntos, y catapultó la anual a 53,8%

2022: Inflación de 94,8%

La inflación en Argentina cerró el año 2022 en un 94,8%, según el Índice de Precios al Consumidor (IPC) del INDEC, durante la presidencia de Alberto Fernández. Esta cifra representó la más alta desde 1991, impulsada por factores como la depreciación gradual del peso, el conflicto bélico en Ucrania y presiones internas en precios regulados. La depreciación del peso frente al dólar ese año fue del 72 % acumulado anual. Pre salto cambiario la inflación acumulada trimestral era del 8,6% y posterior a la depreciación del peso frente al dólar se aceleró al 21,6%.

Agosto de 2023: Fernández y el FMI, un ajuste preelectoral fallido

El 12 de agosto de 2023, tras otra derrota en las PASO –esta vez de Sergio Massa ante Milei–, el gobierno de Alberto Fernández cedió a la presión del FMI y devaluó un 22,8% diario (25% semanal), de 298 a 365 pesos por dólar. Con reservas en mínimos y una brecha del 100%, la corrección buscaba evitar un default, pero solo duró semanas.

Inflación trimestral previa (mayo-julio 2023): 21,47%, en un año que cerraría en 211,4%. Posterior (agosto-octubre): 37,68%, con agosto en 12,4%. El pass-through fue feroz, alimentando una espiral que Milei heredaría.

Diciembre de 2023: Milei y la megadevaluación, el shock inicial de la “terapia

El 12 de diciembre de 2023, Javier Milei, fresco en el poder generó una unificación cambiaria que disparó el dólar de 366 a 800 pesos, 118% en un día. Para eliminar distorsiones y atraer dólares, pero con un costo: diciembre cerró con 25,5% de inflación.

Trimestre anterior (septiembre-noviembre 2023): 37,68%, herencia del gobierno anterior. Posterior (diciembre 2023-febrero 2024): 51,54%, con enero en 20,6%. Fue el pico más alto en décadas.

Julio-octubre 2025: El contraste, una depreciación sin drama

Ahora, 2025. De julio ($1.206 pesos) a octubre (1.430), el peso se depreció un 18,57% acumulado. Bajo Milei, con superávit fiscal y emisión cortada, responde a presiones moderadas, no a crisis.

Inflación previa (abril-junio): 6,01%, con mayo en 1,5% –el menor en cinco años. Posterior (julio-septiembre): 6,12%, con julio y agosto en 1,9% cada uno. Es decir que se mantiene el nivel de la variación de precios pre y post corrección cambiaria. No hay picos y el pass-through es mínimo.

“La última depreciación del peso frente al dólar no ha generado fuerte traspaso a los precios internos ni un rebote inflacionario significativo. Esto contrasta con episodios históricos como las devaluaciones de 2015, 2018, 2019 o 2023. Combo de disciplina fiscal y monetaria, escasez de liquidez y expectativas ancladas y alta competencia en el mercado son alguno de los ingredientes del actual foto inflacionaria en Argentina”, detalló Damián Di Pace Director de la Consultora Focus Market.