El núcleo de la inflación: la inflación núcleo

|

Getting your Trinity Audio player ready...

|

Pese a las intenciones del Gobierno, transcurrido más de medio mandato, el problema de la inflación no está resuelto, parece estabilizarse en torno al 25% anual y no se observa una tendencia a la baja. En el último tiempo escuchamos que el Gobierno no sólo está preocupado por la inflación sino más aún por la llamada inflación “núcleo”, ¿por qué?

Evolución en los últimos meses

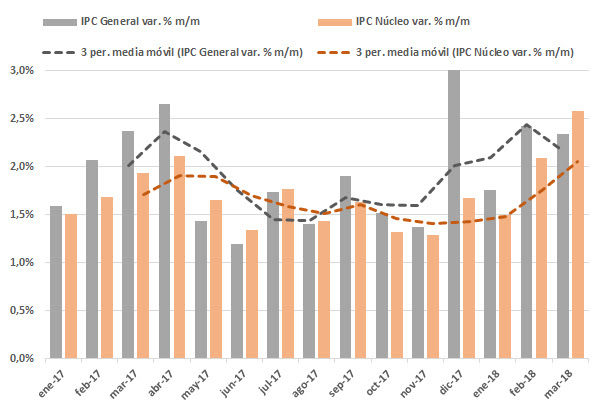

En el mes de marzo, la inflación minorista nacional del Indec registró un crecimiento mensual del 2,3%. El incremento de los precios se debió en gran medida a los efectos de segunda ronda de la suba de las tarifas de los servicios públicos y del dólar, sumados a los aumentos estacionarios. Sin embargo, la inflación núcleo mostró un aumento del 2,6% por encima del indicador general, alcanzando el valor más alto desde enero de 2017. En términos interanuales, mientras el indicador general se mantuvo en el mismo valor que el mes anterior (25,4), la inflación núcleo creció del 21,6% al 22,4%, lo cual no es un buen pronóstico del indicador general de la inflación.

IPC General vs. IPC Núcleo

Fuente: Universidad Austral en base a datos del Indec.

“Al observar la incidencia del indicador núcleo sobre el índice general se destaca su importancia en la medición de la inflación”, manifiesta Carlos Belloni, economista e investigador del Área de Economía del IAE Business School de la Universidad Austral. En este aspecto, el Indec revela la incidencia del indicador a nivel de cada región del país. En GBA, por ejemplo, la inflación general de marzo fue 2,5% mensual, del que el 1,6% se correspondió con la incidencia de la inflación núcleo. En términos acumulados, la inflación a marzo fue 6,8%, siendo responsable el indicador núcleo del 4% de la misma. Por último, en términos interanuales, la variación de los precios en GBA fue de 25,6%, donde 15,3% se explica por la inflación núcleo.

Incidencia de la inflación núcleo en GBA, marzo 2018.

Fuente: Universidad Austral en base a datos del Indec.

¿Qué significa inflación núcleo?

“El Índice de Precios al Consumidor (IPC) Núcleo agrupa al conjunto de bienes y servicios que no se ven afectados tanto por efectos estacionales como por cambios regulatorios del Estado. Es decir, se trata de evitar contemplar los posibles cambios abruptos que generan los movimientos de los precios estacionales y regulados”, explica Carlos Belloni.

“La importancia del indicador núcleo reside en brindar una visión más estructural -de más largo plazo- sobre la evolución de los precios de la economía. Por un lado, se considera que los cambios estacionales son propios de un período de tiempo específico y no se corresponden con un análisis general y sostenido de los precios. Por otro, la determinación de los precios regulados tienen un gran componente político y su evolución no estaría reflejando el cambio en su precio real, tal como ha sucedido de manera opuesta durante el gobierno precedente y el actual”, profundiza el investigador del IAE Business School.

¿Por qué el gobierno está tan preocupado?

Los datos recientes de la inflación núcleo son preocupantes si son comparados con los del año pasado. En el primer trimestre de 2017 la inflación núcleo mensual promedio fue 1,7%, mientras que en todo el año promedió 1,6%. En el primer trimestre de 2018, en cambio, el indicador promedió 2,1%.

Un aspecto positivo a destacar es la menor reacción que tuvo la inflación núcleo frente al aumento del dólar y de las tarifas (efecto indirecto)[1], como se menciona en un reciente artículo publicado en el Blog del BCRA[2]. Entre diciembre de 2017 y marzo de 2018, la inflación núcleo respondió menos que en episodios anteriores a los shocks de precios regulados y del tipo de cambio. Desde diciembre de 2017, la inflación núcleo acumuló una suba de 8,1% (equivalente a una tasa 2% promedio mensual). Este ritmo de suba es prácticamente idéntico al registrado en el primer cuatrimestre de 2017. Sin embargo, en esta oportunidad los aumentos de regulados y tipo de cambio fueron significativamente mayores a los observados un año atrás.

“El hecho de que el Gobierno esté priorizando como objetivo la inflación núcleo en lugar del índice general es una visión acertada en momentos como el actual donde los precios relativos se encuentran aún distorsionados (en particular las tarifas públicas) y existe una importante inercia inflacionaria en la economía. Sin embargo, el único instrumento de política anti-inflacionaria del Gobierno sigue siendo mantener la tasa de interés elevada y este no parece mostrar los resultados esperados”, sostiene el economista de la Universidad Austral.

“La vieja receta del dólar como ancla nominal no sería lo más apropiado en un contexto de apreciación cambiaria y déficit comercial récord como se espera para este año. La situación requiere de una estrategia más integral donde la reducción del déficit fiscal y el control de los agregados monetarios jueguen un rol central así como un mayor incentivo a la inversión privada el cual es un aspecto clave para lograr bajar la inflación -y sostenerla baja- en el largo plazo. La inflación general sólo podrá encaminarse hacia las metas establecidas por el Gobierno en la medida que la inflación núcleo lo haga primero”, concluye Carlos Belloni.