Marzo con alto superávit por fuerte alza en las exportaciones y gran caída de importaciones

|

Getting your Trinity Audio player ready...

|

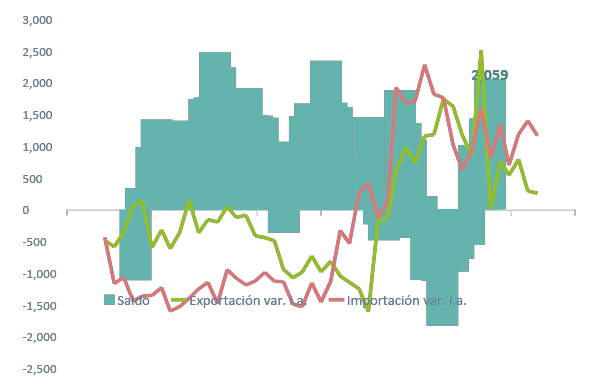

- Argentina exhibió en marzo de 2024 su cuarto superávit comercial consecutivo, con un saldo positivo en la balanza comercial de USD 2.059 M – el mayor desde agosto de 2021. Esto implica una reversión de USD 3.170 M respecto al déficit comercial de USD 1.111 M registrado en marzo de 2023, a inicios de la sequía. En el acumulado del primer trimestre de 2024, se ha obtenido un superávit de USD 4.282 M, versus un déficit de USD 1.344 M en el mismo tramo de 2023, y el más alto para un primer trimestre de que se tenga registro.

- La mejora del resultado comercial de marzo fue debido a una fuerte caída de los valores importados, que totalizaron USD 4.335 M y se redujeron en un 36,7% versus el mismo mes de 2023. Por su parte, las exportaciones totalizaron USD 6.394 M, aumentando en valor un 11,5% anual en marzo, luego de un incremento del 9,6% en enero y 5,6% en febrero.

- En marzo, el comercio internacional con Brasil, principal socio del país, sufrió: las exportaciones totalizaron USD 1.126 M, una leve baja de 0,6% interanual, mientras que las importaciones se contrajeron en un 36,2% anual, llegando a USD 1.086 M – es decir, se mostró un leve superávit de USD 40 M.

¿Qué pasó con las exportaciones?

- Los valores exportados crecieron un 11,5% interanual en marzo, pasando de ventas externas por USD 5.735 M en dicho mes de 2023 a USD 6.39 4M, y marcaron su tercer incremento anual consecutivo en dieciséis meses. En el acumulado del año, las exportaciones han crecido un 9,0% en valor interanual versus el primer trimestre de 2023.

- Los valores exportados en marzo crecieron exclusivamente debido a un fuerte incremento en las cantidades (+21,3% interanual), ya que los precios descendieron un 8,0% respecto al año previo. Esta dinámica repite lo sucedido en enero y febrero, en la que subas significativas en cantidades (21,1% y 13,5% respectivamente) fueron moderadas por caídas en los precios (-6,8% y -9,4% respectivamente. Así, el primer trimestre continúa viendo una recuperación genuina de los envíos al exterior, ya que las cantidades y no los precios está traccionándolos, aunque prima la reversión del efecto sequía.

- Desagregando por rubro, puede verse aquellos ligados al agro presentaron las mayores subas: los valores exportados de Productos Primarios crecieron un 27,4% anual, y los de Manufacturas de Origen Agropecuario lo hicieron un 15,7%. Estos se vieron impulsados por las cantidades, que crecieron un 41,4% para Productos Primarios y un 39,9% para MOA, con caídas de precios (-9,8% anual y -17,3% anual respectivamente) explicando la diferencia. En rigor, los valores exportados de Cereales crecieron un 34,4% interanual, subiendo en USD 321 M, aunque las exportaciones de Semillas y Frutos Oleaginosos cayeron en un 45,1% anual (USD -54 M). Esto muestra que la cosecha de soja aún no se ha recuperado de la sequía, aunque este rubro podría ver mejores dinámicas en abril y mayo.

- En tanto, el rubro de Combustibles y Energía mostró una fuerte suba en marzo, creciendo un 19,2% anual – debido a una fuerte suba en las cantidades, de 19,5% respecto a igual mes del año previo, en tanto que los precios permanecieron estables (+0,3% i.a.)

- Por último, las exportaciones atadas a la industria vieron nuevamente un desempeño negativo: los valores exportados de Manufacturas de Origen Industrial cayeron un 8,1% interanual, explicado principalmente por una caída en las cantidades enviadas (-5,8%) aunque junto a un descenso en los precios (-2,1%). Esto sigue al mes de febrero, que mostró un descenso de 3,9% i.a. debido a una baja de cantidades de 2,9% respecto a feb-23. En detalle, en el tercer mes los valores exportados atados al sector automotriz (en el rubro “vehículos automóviles, tractores y otros; sus partes y accesorios”) cayeron un 18,6% interanual, mientras que la industria metalmecánica (“metales comunes y sus manufacturas”) presentó una baja de 32,7% respecto a igual mes del año previo.

- A nivel regional, la recuperación de los valores exportados en marzo fue traccionada por subas en los envíos a Asia, y en la estabilidad en las ventas al Mercosur. En detalle, las exportaciones a la ASEAN crecieron en un 60,9%, y aquellas a la India aumentaron un 54,6% interanual, entre ambas totalizaron USD 975 M. Por el contrario, los envíos al Mercosur permanecieron estables, creciendo un 0,2% anual y dando cuenta de USD 1.406 M – aunque Brasil, el principal socio del país con USD 1.126 M exportados, mostró una caída de 0,6% respecto a marzo de 2023. Otros socios de peso marcaron bajas significativas en marzo, tales como el bloque de Norteamérica (-1,2%), el resto de América Latina (-3,5%), la Unión Europea (-13,8%), o China (-24,2%), con la diferencia compensada con otras regiones, cuyo valor exportado fue de USD 1.713 M, y mostró un ritmo de crecimiento de hasta 52,5% según cada región.

- La caída en las exportaciones a Brasil, de 0,6% anual, fue protagonizada por una baja de 14,4% interanual en las Manufacturas de Origen Agropecuario (MOA), especialmente aquellos productos atados a la molienda (-34,1%) y las harinas (-53,2%). Asimismo, se vio una caída de 4,6% anual en Manufacturas de Origen Industrial, un rubro de alto peso en el comercio bilateral, gracias a una contracción moderada en la industria automotriz: el rubro material de transporte terrestre cayó un -7,8%. Por el contrario, se registraron subas en Productos Primarios (12,4%) y en Combustibles y Energía (16,5%).

¿Qué pasó con las importaciones?

- Los valores importados se contrajeron un 36,7% anual en marzo respecto a igual mes de 2023 (-32,1% en cantidades y -6,9% en precios), caída mayor que el -14,1% de enero o el -18,6% de febrero, aunque esa fuerte caída estuvo en parte afectada por la elevada base de comparación que representó marzo del año pasado (mes en el que se importaron USD 6,846 millones versus un promedio mensual de importaciones de USD 5,500 M en enero febrero y abril). De ajustar la caída por el efecto “base de comparación” la misma hubiera sido menor y cercana al 20%, aunque todavía mayor que enero y febrero sugiriendo una profundización de la recesión.

- En el interior de las compras externas, casi todos los rubros presentaron caídas. La única excepción fue Vehículos Automotores de Pasajeros, cuyas compras externas crecieron (en valores) un 13,9% anual, motivadas por una suba del 14,5% en las cantidades. Así, el sector acumula un 42,9% anual de suba en el primer trimestre – pero debe notarse que esta mejora significativa tuvo que ver principalmente con la normalización de los flujos de comercio desde niveles muy bajos en 2023, ya que se eliminaron buena parte de las trabas a la importación, y no con la recuperación de la demanda o de la producción: de hecho, en marzo, la producción de automóviles se contrajo un 29,4% interanual, y las ventas cayeron un 20,8% (según ADEFA). Si bien las importaciones de vehículos subieron, las importaciones de autopartes y neumáticos cayeron fuertemente (-22,6% ia en marzo) dando por resultado en promedio una caída de las importaciones globales del sector de 11,1%.

- En cuanto al resto de los rubros de importación se observaron fuertes bajas, lideradas por Combustibles y Lubricantes: los valores importados de este sector disminuyeron un 76,6% interanual, debido a una fuerte baja de las cantidades de 77,8%, contra una suba de precios de 5,3% anual.

- Los Bienes de Consumo, mientras tanto, mostraron una baja de 34,1% anual en sus importaciones, traccionada por una baja del 31,1% anual en las cantidades y un descenso de 4,3% i.a. en los precios percibidos.

- El resto de los rubros, atados a la producción y la industria, mostraron significativas retracciones. Entre ellos, el más afectado fue Bienes Intermedios, cuyos valores cayeron un 36,9% interanual – repartidos entre un descenso del 23,5% en las cantidades y uno de 18,0% en los precios. Mientras tanto, las compras externas de Bienes de Capital se redujeron en un 31,3% versus igual mes de 2023, debido a una fuerte contracción del 32,3% en las cantidades ingresadas, pese a una suba de 1,7% anual en los precios. Por último, las Piezas y Accesorios para Bienes de Capital vieron sus valores contraerse un 30,7% debido a una profunda disminución del 36,2% en volúmenes, pese a una suba del 8,6% en precios.

- Las importaciones desde Brasil, que se redujeron en un 36,2% interanual en marzo, se vieron en casi todos los rubros, con subas únicamente en Vehículos Automotores (10,5%) y Bienes de Capital (2,0%). Por el contrario, los valores importados cayeron en todos los demás componentes: Combustibles y Lubricantes (-92,8%), Bienes Intermedios (-50,5%), Bienes de Consumo (-41,1%), y Partes y Piezas de Bienes de Capital (-26,2%).

Perspectivas

- Por fuera de las expectativas para cada mes en particular, el primer trimestre dio un pantallazo del panorama externo de 2024. En primer lugar, las exportaciones han mostrado una fuerte recuperación respecto al verano de 2023 (+9,0% interanual acumulado, y +18,6% anual en cantidades), aunque las manufacturas industriales han quedado atrás (-9,5% i.a. acumulado en valores, y -5,1% en cantidades). El agro, que sería el gran protagonista de la recuperación exportadora, continúa mostrando fuertes guarismos (31,6% anual en valores, y +41,2% anual en volúmenes) gracias a la reversión del efecto sequía. La minería, los combustibles, y la energía mostrarían también buena tracción (+11,8% i.a. en valores, y +18,7% en cantidades), gracias al impulso proporcionado por la culminación de proyectos de inversión de los últimos dos años. Las dinámicas de precios internacionales se consideran menos bajistas que hace unos meses, debido a mayores tasas globales y tensiones geopolíticas, podrían potenciar la tracción que los sectores atados a las commodities podrían tener.

- Por el contrario, las importaciones han marcado un descenso generalizado (24,2% i.a. acumulado en enero-marzo, y -19,9% anual en cantidades), debido a una combinación de factores que traccionaron a la baja las compras externas, entre los que se destacan un peso más depreciado, la debilidad de la demanda doméstica (que caería en torno a 8% anual), y la contracción del sector industrial y de la construcción.

- Pese a esto, la eventual relajación del cepo y el fin de la fase recesiva podrían permitir un leve repunte importador hacia el tercer trimestre. Este efecto será modesto, y no revertirá el superávit comercial, que se anticipa en torno a USD 15.000 M para todo el año.

Intercambio Comercial Argentino

Exportaciones e importaciones (eje izq., var. % i.a.) y saldo (eje der., millones de dólares)

Fuente: ABECEB en base a INDEC