Nuevo orden o desvío transitorio de la economía mundial

|

Getting your Trinity Audio player ready...

|

Por Marcela Cristini y Guillermo Bermúdez* – El mundo se debate entre un nuevo orden económico internacional y el rescate del multilateralismo de probados resultados para los países en desarrollo. Por el momento, los cambios casi diarios en la política comercial de los Estados Unidos no han afectado seriamente la actividad mundial pero sí han provocado un menor flujo de inversiones y un reacomodamiento del comercio. El desacople entre los Estados Unidos y China es el efecto más importante que está modificando la relación de China con América del Sur. Argentina puede aprovechar oportunidades, pero deberá ejercer una estrategia de balance para mantener sus buenas relaciones con los Estados Unidos.

En 1947, en el mundo que siguió a la Segunda Guerra Mundial, los países firmaron el Acuerdo General de Comercio y Aranceles (GATT) con el objetivo de relanzar la economía internacional reduciendo paulatinamente las barreras comerciales. En 1995, ese acuerdo se amplió con la formación de la Organización Mundial del Comercio.

Entre medio, en 1964 las Naciones Unidas organizaron la Conferencia sobre Comercio y Desarrollo (UNCTAD) para ayudar a los países en desarrollo a integrarse a la economía mundial mediante el comercio y las inversiones. Más recientemente, desde la crisis financiera internacional de 2008, el G-20 reúne a los países de mayor peso en las decisiones mundiales para trazar un rumbo de acción en numerosos temas que incluyen también al comercio y las inversiones. A estos organismos se suman otras asociaciones de países (OCDE, BRICS), varios organismos temáticos (FAO, Convención Marco de las Naciones Unidas sobre el Cambio Climático y su panel de expertos, el IPCC) y, por último, los organismos financieros multilaterales (FMI y Banco Mundial como resultado del Acuerdo de Bretton Woods de 1944) como facilitadores del crecimiento de los países en desarrollo. En el curso de casi 80 años y a pesar de numerosas crisis políticas y económicas, ese andamiaje internacional tuvo éxito en reducir la pobreza, elevar la esperanza de vida y nivelar el campo de juego entre países de distinto poder de acción. Entre fines de los 90 y 2015, además, la “era de la globalización” se caracterizó por una nueva etapa de cambio tecnológico y la conformación de grandes cadenas de valor que volvieron difusas las fronteras económicas y ayudaron a una mayor convergencia del ingreso promedio en el mundo.

Esta última etapa de alto crecimiento ocultaba, con todo, un desgaste de la institucionalidad económica internacional que se reflejaba en el tejido de acuerdos preferenciales de comercio, uso frecuente de barreras no arancelarias y agendas ampliadas de los organismos multilaterales que descuidaban las prioridades de mayor consenso como la de la seguridad alimentaria o la salud. En ese marco, la crisis financiera de 2008, sus consecuencias en Europa en 2012, la irrupción del COVID 19 y los riesgos de las nuevas tecnologías para el empleo, entre los factores más importantes, llevaron a resultados económicos insatisfactorios en muchos países avanzados, empujando a sus votantes hacia agendas más conservadoras.

En ese contexto, en 2025 el nuevo gobierno del presidente Trump en los Estados Unidos decidió separarse del camino que su país había liderado, ejerciendo una nueva estrategia que utiliza la penalización comercial hacia otros países, tanto competidores como aliados políticos, para construir un “nuevo orden” que asegure el bienestar de sus conciudadanos (menos impuestos, menos inmigración, cambio de agenda social hacia una posición más conservadora), a la vez que busca el mantenimiento de la primacía económica internacional de su país. Para el logro de esos objetivos se han mantenido negociaciones abiertas con escalamiento y desescalamiento de amenazas comerciales.

Estas medidas se sustentan en legislación especial que a lo largo de los años ha permitido a los presidentes norteamericanos administrar situaciones de excepción y urgencia sin pasar por el Congreso. Este hecho hace que el propio Congreso de los Estados Unidos lleve un inventario de las medidas que muestra las idas y vueltas de las decisiones ejecutivas caso por caso (https://www.congress.gov/crs-product/R48549). En el plano político internacional, el gobierno del presidente Trump buscó reafirmar la calidad de potencia mundial de su país activando su rol de garante de paz en conflictos localizados. A la vez,

su peso estratégico en la seguridad internacional ha sido parte de los incentivos para llegar a acuerdos comerciales rápidamente con el Reino Unido, la Unión Europea y Japón.

Varios factores jugaron por detrás de ese cambio de estrategia externa norteamericana, pero sin duda el principal de ellos fue la competencia tecnológica con China. Una de las alertas observada en los Estados Unidos fue el resultado del plan chino “Made in China, 2025” lanzado en 2015 y que, actualmente, sigue evolucionando sin etiquetas, pero con claras acciones para el desarrollo de la inteligencia artificial, energías verdes, vehículos eléctricos y un desarrollo futuro basado en las propias capacidades tecnológicas.

Este tipo de políticas ya han sido ampliamente utilizadas por China permitiéndole trepar a lo largo de las cadenas de valor desde su rol como un proveedor genérico de insumos hasta los niveles más altos de diseño tecnológico y toma de decisiones.

Como efecto colateral, las políticas chinas también han mostrado falencias, por ejemplo, con la generación de sobreproducción de acero, aluminio y paneles solares, entre los casos más importantes, lo que ha terminado afectando a los

mercados internacionales.

Otro punto de preocupación de los Estados Unidos es la intención de China y sus países socios en BRICS por reemplazar al dólar como moneda en las transacciones comerciales internacionales. Más recientemente, el conflicto por las tierras raras como insumo para industrias tecnológicas puso en evidencia que China abastece el 70% de ese insumo a los Estados Unidos.

China también ha buscado el acercamiento con los países de su entorno mediante acuerdos comerciales y de inversiones con Vietnam, Camboya, o Indonesia, entre otros. Desde el inicio, la estrategia de China fue la de responder con represalias a las iniciativas arancelarias de los Estados Unidos para, eventualmente, sentarse a negociar desde posiciones niveladas. Y, por el momento, parece tener resultados acordes.

Tanto por la forma como por el tamaño de los flujos de comercio e inversiones involucrados por las medidas proteccionistas de los Estados Unidos, se temió por los niveles de actividad mundiales. Notablemente, y por el momento, la economía internacional se ha mostrado resistente a estos shocks. Así, el crecimiento mundial se pronostica con una leve desaceleración del 3,3% en 2024 al 3,1% en 2026 (datos del FMI, octubre 2025) y el comercio mundial de mercancías mantiene su crecimiento entre 2024 y 2025 en volumen con un 2,8% y 2,4%, respectivamente (según la OMC, octubre 2025). Aunque en este último caso debe tenerse en cuenta que en lo que va del año, las importaciones de los Estados Unidos fueron un récord debido a la acumulación de inventarios que hicieron las empresas con anterioridad a la entrada en vigor de los

“aranceles recíprocos”.

Las novedades sobre acuerdos y rupturas comerciales entre los Estados Unidos y el resto del mundo se suceden con frecuencia diaria. Entre los países en desarrollo de mayor porte económico, Brasil e India han sufrido la imposición de aranceles generalizados del 50% como “castigo” político (prisión de Bolsonaro en Brasil y compra de combustible a Rusia en India). Entre los aliados históricos de los Estados Unidos, Canadá enfrenta una gran hostilidad comercial y México ha logrado una tregua a la vez que estos tres países se acercan a una nueva renegociación del acuerdo preferencial de América del Norte (USMCA). Corea del Sur ha anunciado un nuevo acuerdo durante la visita del presidente Trump a la reunión del ASEAN (Asociación de Naciones del Sudeste Asiático conformada por Brunei, Camboya, Indonesia, Laos, Malasia, Myanmar, Filipinas, Singapur, Tailandia y Vietnam) y se espera la concreción de una nueva “tregua” en el caso de China.

Mientras esto ocurre los principales países en el comercio internacional buscan mantener sus acuerdos preferenciales y consolidar sus esferas de influencia. Por ejemplo, en el caso del ASEAN se trata de hacer avanzar el acuerdo del RCEP (Asociación Económica Integral Regional) con Australia, China, Japón, República de Corea y Nueva Zelanda, a la vez que se han establecido conversaciones estratégicas con países tan diversos como India, Rusia y los Estados Unidos.

A estos acuerdos se suman el APTA (Acuerdo Comercial de Asia-Pacífico), la cooperación económica de Asia-Pacífico (APEC) y la Asociación del Trans-Pacífico (CPTPP) a la que también pertenecen los países latinoamericanos de Perú,

Chile, México. La Organización Mundial del Comercio (OMC) tiene registradas 691 notificaciones de acuerdos comerciales regionales con más de la mitad en funcionamiento.

La multiplicación de las negociaciones bilaterales y regionales junto con el debilitamiento de los organismos multilaterales abre un interrogante con respecto a los riesgos en el futuro inmediato, especialmente para los países en desarrollo. A diferencia de los pronósticos moderados pero sostenidos de la actividad mundial, este riesgo está afectando los flujos de inversiones entre países, que en 2025 volverán a caer por segundo año consecutivo.

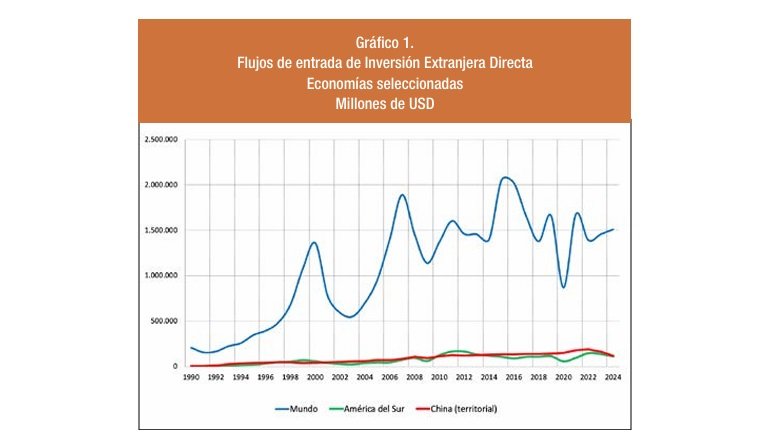

En este capítulo de las inversiones extranjeras directas (IED), los países de América Latina siguen, en promedio, la tendencia de caída de los flujos de entrada de inversiones entre 2024 y 2025. Sin embargo, en el corriente año se verifica un mayor número y valor de proyectos anunciados hacia el futuro en Argentina, Brasil y México. Es interesante notar que comparando la recepción de los flujos a lo largo del tiempo desde los años 90, China y los países de América del Sur han participado con niveles semejantes. Sin embargo, la naturaleza de las inversiones fue diferente, ya que en China esos flujos permitieron el desarrollo de cadenas de valor industriales y tecnológicas y en América del Sur se concentraron en la explotación de recursos naturales. Sin embargo, un aspecto distintivo hasta muy recientemente ha sido que, en oportunidad de cada crisis financiera internacional, las inversiones totales decrecían y China disminuía su participación mientras América del Sur la mantenía o la mejoraba (Gráfico y Cuadro 1).

En los últimos años China pasó de receptor neto a colocador neto de inversiones en proyectos de infraestructura distribuidos en el mundo, con gran presencia en África y América Latina. En este último caso, la inversión de empresas estatales chinas en los puertos latinoamericanos ha buscado facilitar los flujos de comercio especialmente en las costas del Pacífico, pero también hacia y desde Brasil. Así, se han desarrollado los puertos de Chancay en Perú, Balboa y Cristóbal en Panamá, y terminales portuarias en los puertos de Paraguaná y Santos en Brasil. China también cuenta con terminales en los principales puertos de México. Las navieras chinas operan rutas seguras hacia América del Sur y esa facilitación del comercio ha contribuido al crecimiento de los flujos de mercaderías que transportan insumos industriales y productos terminados hacia los puertos sudamericanos mientras que los países de América del Sur envían minerales (cobre, hierro, zinc), combustibles (carbón, petróleo y gas natural) y productos agroindustriales (soja, carnes, frutas) a China. Más recientemente, en los

últimos cuatro años China ha buscado un perfil diferente como inversor en países en desarrollo limitando su interés por la infraestructura y avanzando en inversiones tecnológicas, energía solar (Argentina) y minería, y automóviles eléctricos (Brasil).

Volviendo al capítulo del comercio, el reacomodamiento de la oferta y demanda chinas como consecuencia del desacople de intercambio con los Estados Unidos ya es visible en países de América Latina como Brasil y la Argentina. Ese es el caso, por ejemplo, de la soja. Hasta el inicio de la “guerra comercial”, la mitad de la soja de los Estados Unidos se vendía a China (en torno al 20% de la demanda de importaciones de soja de China). En la actualidad, Brasil y la Argentina ocuparon ese espacio.

El avance de la presencia china en América Latina ha vuelto ha despertar el interés de los Estados Unidos por nuestra

región y explica, en parte, el fuerte apoyo a la Argentina y el reciente acercamiento con Brasil, a pesar del enfrentamiento tarifario aún vigente.

En el caso de la Argentina, el efecto directo de las medidas arancelarias del presidente Trump se centran en la imposición de un arancel general del 10% (antes era, en promedio, inferior al 2%), lo que encarece nuestros productos hacia uno de nuestros destinos más importantes (tercer mercado para las exportaciones argentinas, rondando un 10% de participación). En el caso de productos particulares, como el acero y el aluminio los aranceles son más altos (50%), a la vez que sobre petróleo y productos de la minería los tratamientos han sido inicialmente más favorables. Frente a países competidores como Brasil que, por el momento y como ya se mencionara, enfrenta un arancel del 50%, la Argentina mantiene una mayor competitividad.

En el marco del apoyo de los Estados Unidos a nuestro país, también se anunció la negociación de condiciones más favorables para algunos productos como una posible ampliación de la cuota de carne vacuna, vinos, cítricos, etc. Los productores de los Estados Unidos han manifestado su fuerte oposición a esa iniciativa.

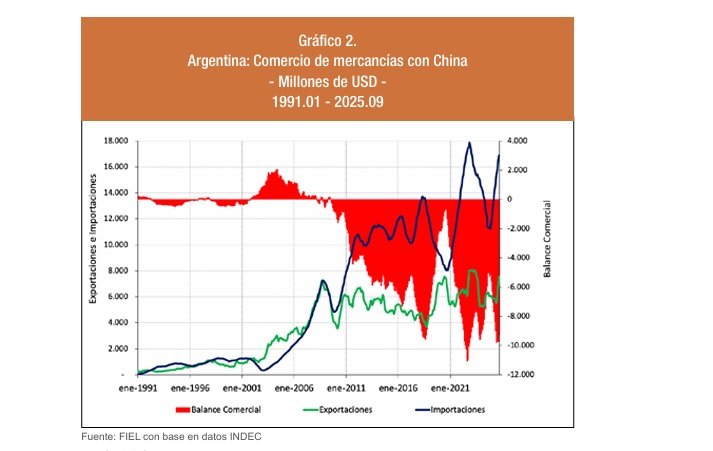

El efecto indirecto de estas medidas se ha empezado a ver por el intercambio ampliado con China y también nuestro saldo comercial deficitario con ese país (ver Gráfico 2). En el futuro cercano, el mantenimiento de los aranceles norteamericanos, sumado a los acuerdos comerciales con la Unión Europea, podría significar un redireccionamiento importante de nuestra oferta agroindustrial hacia los países asiáticos.

Para finalizar, cabe una advertencia: esta breve síntesis de la situación del comercio y las inversiones internacionales, aunque amplia, no llegará actualizada al lector ya que los cambios, con marchas y contramarchas, se observan a diario. La discusión de los analistas se centra en determinar la permanencia de este nuevo orden económico internacional en construcción. Las ventajas probadas del multilateralismo sugieren que, con reformas y nuevas iniciativas, la mayoría de los países del mundo buscarán mantener su vigencia. En el proceso, los costos pueden ser importantes y encuentran a la Argentina en un momento económico crítico, lo que agrega una prueba más a nuestros habituales y recurrentes desafíos externos

*Marcela Cristini y Guillermo Bermúdez – economistas FIEL