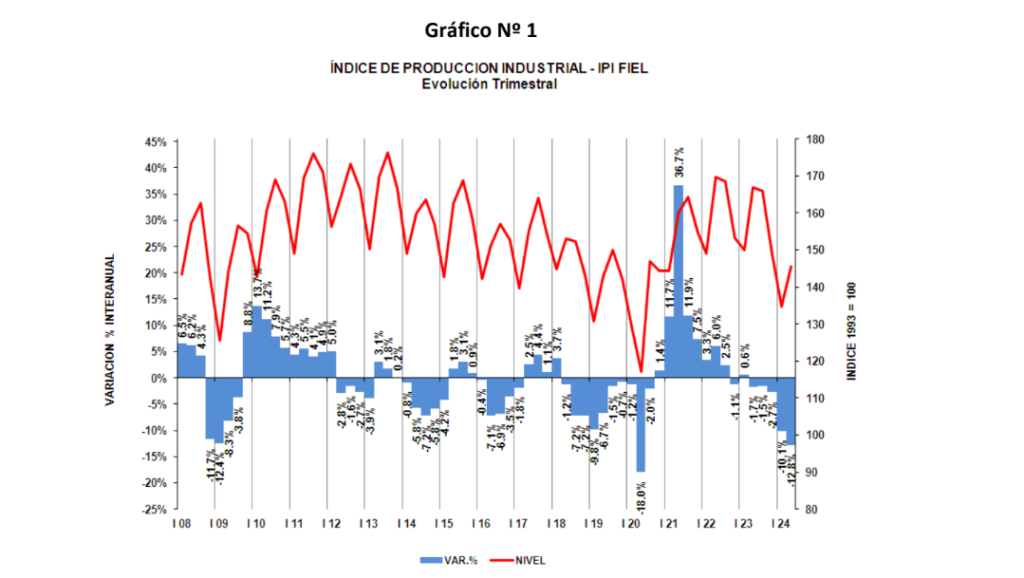

La industria modera su avance: señales mixtas en el primer trimestre de 2025

Pese a una leve mejora en términos interanuales, la industria argentina aún no logra consolidar una trayectoria sostenida de crecimiento. El Índice de Producción Industrial (IPI) de FIEL mostró en marzo de 2025 un incremento del 1,6% respecto al mismo mes del año anterior y un avance acumulado del 2,4% en el primer trimestre, pero la base comparativa es débil: en marzo de 2024, la industria se había desplomado un 15,4%, en uno de los peores registros desde la pandemia.

El dato mensual desestacionalizado, en cambio, fue negativo: una contracción del 1,4% respecto a febrero, lo que refleja interrupciones en el ritmo de recuperación. Las paradas técnicas en distintas ramas y un mes más corto por los feriados de Semana Santa explican parte de ese freno.

La recuperación sigue liderada por alimentos, bebidas y construcción

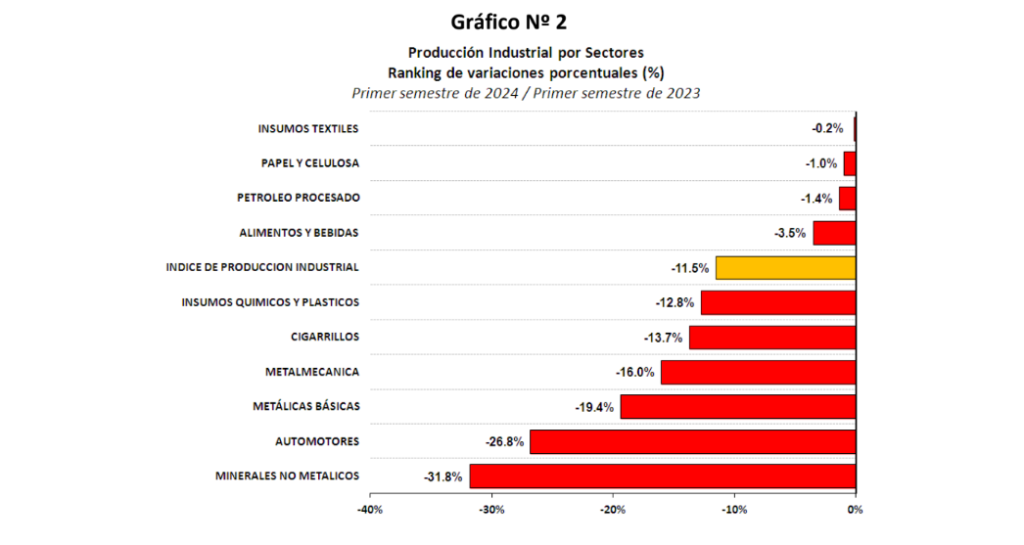

La mejora del trimestre estuvo impulsada principalmente por la industria de alimentos y bebidas, que registró una suba del 6,2% interanual. Dentro de este bloque, se destacó el desempeño de la lechería y la producción de bebidas, aunque persistieron retrocesos en la faena vacuna y la elaboración de aceites.

Otra rama que impulsó el índice fue la de minerales no metálicos, con una mejora del 10,5%, aunque explicada en gran parte por un “efecto rebote” frente a la muy baja base del año anterior. La industria automotriz, por su parte, redujo su crecimiento acumulado al 10,3%, afectada por adecuaciones en las líneas de producción para el lanzamiento de nuevos modelos.

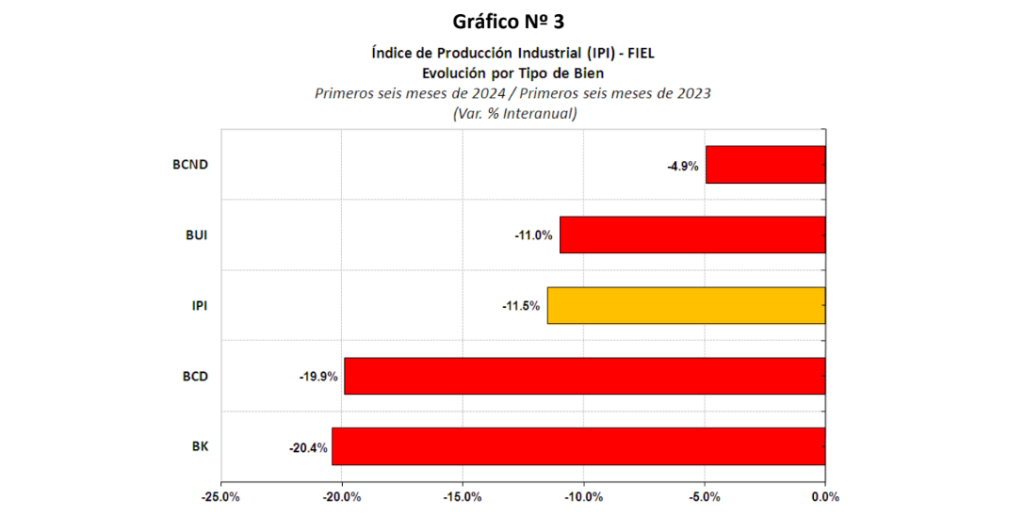

En el segmento de bienes de capital, hubo un avance del 6%, impulsado por la fabricación de utilitarios, maquinaria agrícola y transporte pesado. Esta categoría lidera el crecimiento por tipo de bien, aunque los mayores aportes al índice general provienen de los bienes de consumo no durable, que crecieron un 5% en el trimestre, traccionados nuevamente por alimentos y bebidas.

Caídas persistentes en ramas intermedias

El análisis sectorial también muestra que la mejora no es homogénea. Algunas ramas clave del entramado industrial continúan en caída:

- Insumos químicos y plásticos: -5,7%

- Papel y celulosa: -4,9%

- Metálicas básicas: -4,8%

- Cigarrillos: -2,1%

- Metalmecánica: -1,0%

Este retroceso en los sectores productores de insumos intermedios genera señales de alerta sobre la sustentabilidad del rebote industrial.

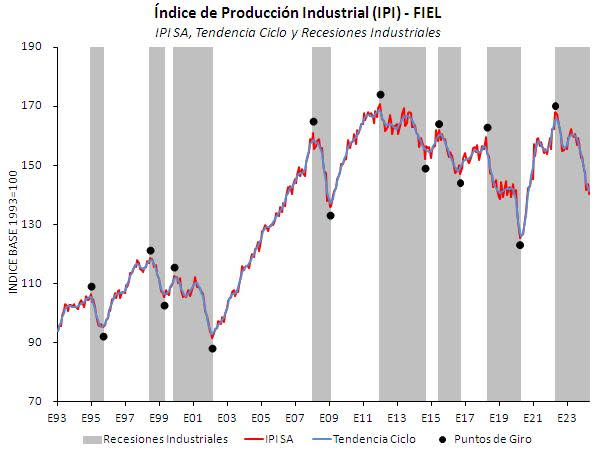

¿Cambio de ciclo o pausa táctica?

La medición desestacionalizada indica que, aunque la industria encadena dos trimestres de mejora interanual, el nivel de actividad se estabilizó respecto al último trimestre de 2024, sin mostrar un salto cualitativo. La caída mensual de marzo sugiere una pausa técnica en el proceso de recuperación, más que una reversión estructural.

Desde FIEL advierten que abril será un mes desafiante. Las paradas de planta programadas y los feriados reducen el margen de recuperación. Además, persisten los desafíos del contexto macroeconómico, la falta de dinamismo en la demanda interna y un escenario externo poco favorable.

El informe concluye que, dadas las bajas bases de comparación del primer semestre de 2024, la industria tiene espacio para seguir mostrando mejoras interanuales. Sin embargo, no se espera una aceleración marcada en el segundo trimestre, salvo en sectores puntuales que encuentren tracción propia.

La sostenibilidad del proceso dependerá de cuán rápido se reactive la inversión productiva, el consumo interno y el crédito para el sector, variables hoy debilitadas por la incertidumbre macro y las condiciones financieras restrictivas.