La industria acumula un retroceso de 0.8% en los primeros once meses del año

El Índice de Producción Industrial (IPI) de FIEL, de acuerdo a información preliminar, registró en noviembre una caída interanual de 1.2% acumulando un retroceso de 0.8% en los primeros once meses del año y en la comparación con el mismo período de 2022.

En el mes la industria automotriz luego del impasse registrado en octubre tuvo una mejora interanual al tiempo que volvió a observarse una caída en las exportaciones de vehículos. En el caso de los vehículos utilitarios, la producción y las exportaciones repiten el retroceso observado un mes atrás. Durante noviembre las paradas en las terminales a causa de la falta de insumos importados resultaron difundidas, mientras que en diciembre ya se tienen adelantos de vacaciones en alguna de ellas. Por su parte, el sector de los minerales no metálicos registró una contracción interanual arrastrada por el retroceso en los despachos de cemento que muestran caídas desde abril pasado.

La producción de los alimentos y bebidas encadenó diez meses de reducción de la actividad, y al interior de la rama mientras la faena continúa dando muestras de moderación –anticipándose problemas de oferta en 2024 a causa del impacto de la sequía durante el presente año‐, se repite el retroceso en la lechería y en la producción de aceite de soja. Las caídas en la producción de bebidas resultan difundidas. Respecto a los productos químicos y plásticos, en noviembre encadenaron la tercera mejora interanual, con buenos desempeños en las subramas de químicos y petroquímicos básicos.

Finalmente, la rama de la metalmecánica pasó a acumular el mayor retroceso en los primeros once meses y en la comparación interanual, con un sector autopartista que continuó mostrando desempeños mixtos junto a la producción de maquinaria agrícola que avanzó con debilidad.

En cuanto los registros de producción de los sectores industriales en el acumulado para el periodo enero– noviembre, la rama automotriz mantiene el liderazgo en el ranking de crecimiento con una mejora del 14.6% en el nivel de actividad respecto al mismo período del año pasado.

Por detrás, la producción de minerales no metálicos acumula un avance del 10.9%, seguida de la refinación de petróleo que aumentó 6.5%, la producción de las industrias metálicas básicas y la de papel y celulosa que resultan 2.4% superiores y la de insumos textiles que es un 0.2% más alta, en cada caso en los primeros once meses del año y en la comparación interanual.

Con una contracción de la producción superior al promedio se colocan la rama de los alimentos y bebidas que acumulan una caída de 1.9%, seguida de los despachos de cigarrillos que se reducen 3.1%, la producción de insumos químicos y plásticos que se recortó 7.8% y la actividad metalmecánica que retrocedió 8.9% respecto a los primeros once meses del año pasado.

Respecto a la actividad industrial de acuerdo al tipo de bienes producidos, en los primeros once meses del año, los bienes de capital continúan mostrando el mayor avance, que en el acumulado alcanza 5.1% en la comparación con el periodo enero‐noviembre del año pasado. Los bienes de uso intermedio a partir del aporte de los insumos químicos y plásticos y la refinación de petróleo, igualan el nivel de producción acumulado (0.2%) en los primeros once meses de 2022. Por su parte, los bienes de consumo continúan profundizando la caída, que en el caso de los no durables alcanza 2% y en el de los durables 3.2%, en cada caso en la comparación con el periodo enero‐noviembre de 2022. (Véase Gráficos Nº 3).

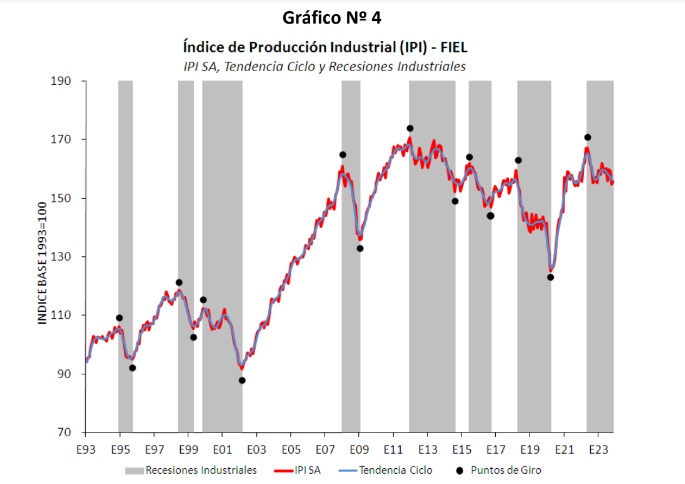

En términos desestacionalizados, la producción industrial de noviembre registró un ligero avance (+0.6%) en la comparación con octubre. De este modo, el nivel de actividad corregido por estacionalidad es 6.8% más bajo que el del inicio de la fase de contracción en mayo de 2022. En la comparación con los episodios recesivos del pasado, transitoriamente la caída de la actividad resulta poco profunda, al tiempo que la fase se prolonga alcanzando la duración promedio de aquellos. Los indicadores que permiten monitorear la sostenibilidad de la fase no otorgan señales de reversión en el corto plazo.

En síntesis. La industria registró en noviembre un retroceso interanual, junto con un ligero avance mensual en la medición corregida por estacionalidad. Los sectores líderes –industria automotriz y minerales no metálicos‐ continúan perdiendo dinamismo, mientras que la producción de químicos y plásticos relegó a la metalmecánica a la última posición en el ranking de crecimiento. En los meses por venir la industria transitará un sendero de reordenamiento producto de las medidas adoptadas por las nuevas autoridades para avanzar en el cambio de régimen.